Setiap Hari Kartini, kita diingatkan untuk terus mendukung dan memberdayakan kaum perempuan.

Perempuan berhak atas kesempatan yang sama, untuk berkembang atau belajar menjadi sosok yang independen, termasuk di bidang finansial.

Tahun lalu, OJK memulai program yang ingin membantu perempuan Indonesia mencapai tujuan tersebut.

Berdasarkan penelitian yang OJK lakukan, tingkat literasi keuangan perempuan per tahun 2016 hanya 25%, padahal penting bagi perempuan untuk menerima edukasi agar pandai mengatur keuangan.

Bagaimana sih kesadaran finansial wanita Indonesia saat ini?

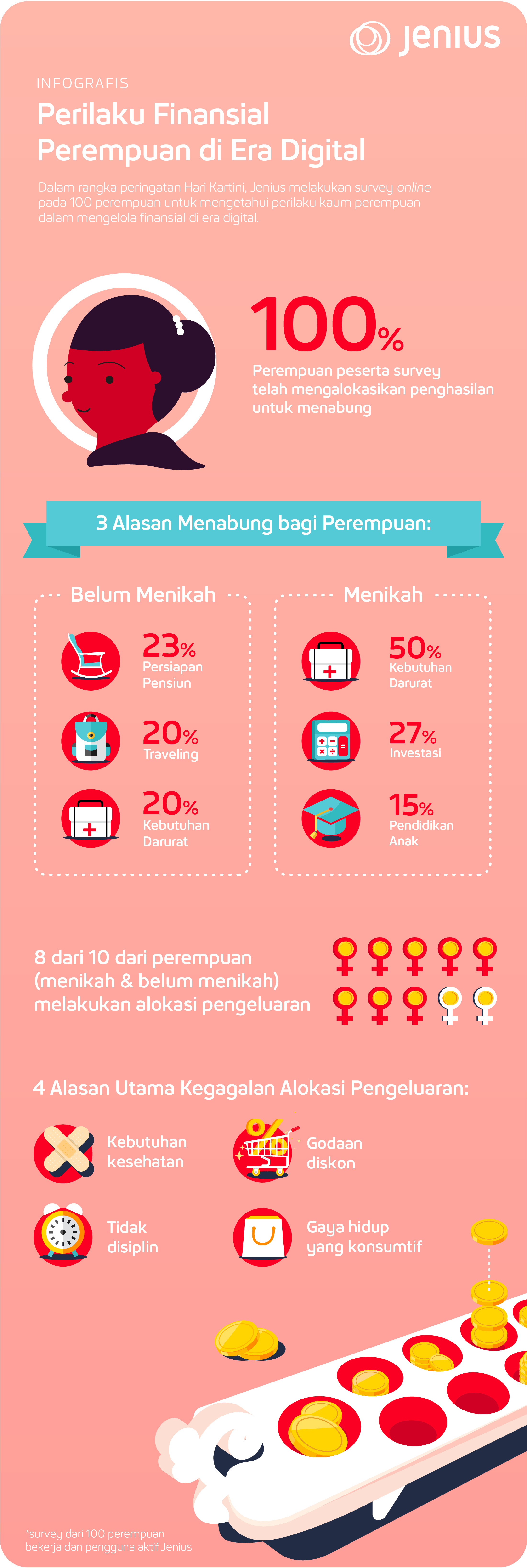

Untuk menjawab hal tersebut, Jenius melakukan survei terhadap 100 orang perempuan yang sebagian besar berusia produktif, antara 21-35 tahun, dan sisanya di bawah atau di atas rentang tersebut.

Seluruhnya adalah pengguna Jenius aktif dan sebagian besar berprofesi sebagai pegawai swasta, dengan 32% di antaranya sudah menikah, dan 68% sisanya belum.

Dari 100 perempuan tersebut, sebagian besar mengakui pentingnya memiliki penghasilan pribadi karena gak ingin bergantung pada orang lain.

Selain itu, bagi mereka yang telah menikah, penghasilan tersebut juga dibutuhkan untuk keperluan pribadi, keperluan rumah tangga, dan untuk investasi, sedangkan bagi mereka yang belum menikah, penghasilan pribadi diperlukan untuk tabungan masa depan.

Seluruh perempuan yang berpartisipasi ini mengaku memiliki tabungan. Ini tentunya awal yang baik untuk mendukung pemberdayaan perempuan agar independen secara finansial.

50% dari yang sudah menikah mengaku memiliki tabungan untuk dana darurat, sedangkan 23% dari yang belum menikah, memiliki tabungan dengan tujuan untuk dana pensiun, 20% untuk dana darurat, dan 20% untuk traveling.

61% dari perempuan yang telah menikah mengaku adanya keperluan tidak terduga seperti anggota keluarga yang sakit, menjadi salah satu kendala saat menabung. 53% dari yang belum menikah mengaku kendala tersebut datang dari penawaran diskon.

Walaupun begitu, 80% dari perempuan yang telah menikah dan 88% dari perempuan yang belum menikah telah melakukan budgeting. Ini berarti banyak perempuan yang memiliki kesadaran untuk pengaturan keuangan yang lebih baik.

Caranya pun berbeda-beda. 32% perempuan yang telah menikah, misalnya, mengaku melakukan budgetting menggunakan Excel dan 32% lainnya menggunakan aplikasi finansial.

Sedangkan 28% dari mereka yang belum menikah mengaku melakukannya dengan menulis di kertas dan sisanya menggunakan Excel, dengan diingat, serta memakai aplikasi finansial.

Gak hanya itu, 58% perempuan yang sudah menikah juga melakukan investasi, yang mana 26% di antaranya berinvestasi dalam bentuk emas, dan sisanya dalam bentuk asuransi serta deposito.

Sedangkan 51% perempuan yang belum menikah juga melakukan investasi, di antaranya dalam bentuk deposito berjangka, emas, reksa dana, dan saham.

Menariknya lagi 28% perempuan menikah mengaku melakukan investasi untuk persiapan jangka panjang, antara lain untuk dana pensiun, dana darurat, dan pendidikan anak.

Sedangkan perempuan yang belum menikah mengaku melakukan investasi untuk memiliki pendapatan pasif, kebebasan finansial, dan untuk dana darurat.

Dari hasil survei tersebut, dalam disimpulkan bahwa 100 perempuan yang berpartisipasi ini sudah memiliki kesadaran dan perencanaan finansial. Bedanya ada pada tujuan perencanaan finansial tersebut.

Mereka yang sudah menikah memfokuskan pengeluaran, kegiatan menabung, serta investasi pada keluarga, kesehatan, dan rencana yang sifatnya lebih jangka panjang.

Sedangkan bagi mereka yang belum menikah, kesadaran akan perencanaan jangka panjang juga sudah ada, misalnya memiliki simpanan untuk dana pensiun.

Walaupun begitu, kegiatan menabung dan investasi masih difokuskan untuk diri sendiri dan lebih ditargetkan dalam jangka pendek atau menengah, misalnya traveling atau melanjutkan pendidikan. Perencanaan keuangan yang dilakukan pun masih terhalang gaya hidup yang konsumtif.

Untuk mengatasi kendala menabung atau pengeluaran yang berlebih, mereka yang sudah menikah memilih untuk mengatur prioritas, sedangkan mereka yang belum menikah lebih memilih untuk menahan pengeluaran.

Jenius ingin hadir sebagai alat yang mampu memenuhi kebutuhan perempuan Indonesia dengan membantu penggunanya meraih integrasi yang lancar antara kehidupan dan keuangan serta mengutamakan apa yang menjadi prioritas mereka.

Prioritas pengeluaran bisa diatur dengan membaginya ke dalam Kartu-Kartu Debit Jenius, sedangkan prioritas menabung bisa diatur dalam fitur Save It yang terbagi dalam Flexi Saver, Dream Saver, dan Maxi Saver.

Baik mereka yang belum atau sudah menikah, bisa memanfaatkan fitur-fitur Jenius tersebut, atau yang lainnya, sesuai tujuan dan perencanaan keuangan yang diinginkan.

Hal ini diharapkan sejalan pula dengan misi OJK dalam mewujudkan cita-cita pemberdayaan perempuan Indonesia yang sadar dan independen secara finansial.

Ke-100 perempuan ini bisa dibilang adalah jumlah perwakilan yang kecil dari seluruh pelosok Indonesia. Tapi kamu juga bisa mulai independen secara finansial dari sekarang.

Semua bisa dimulai dari apa yang telah 100 perempuan ini lakukan, yaitu dengan memiliki tabungan untuk rencana masa depan.