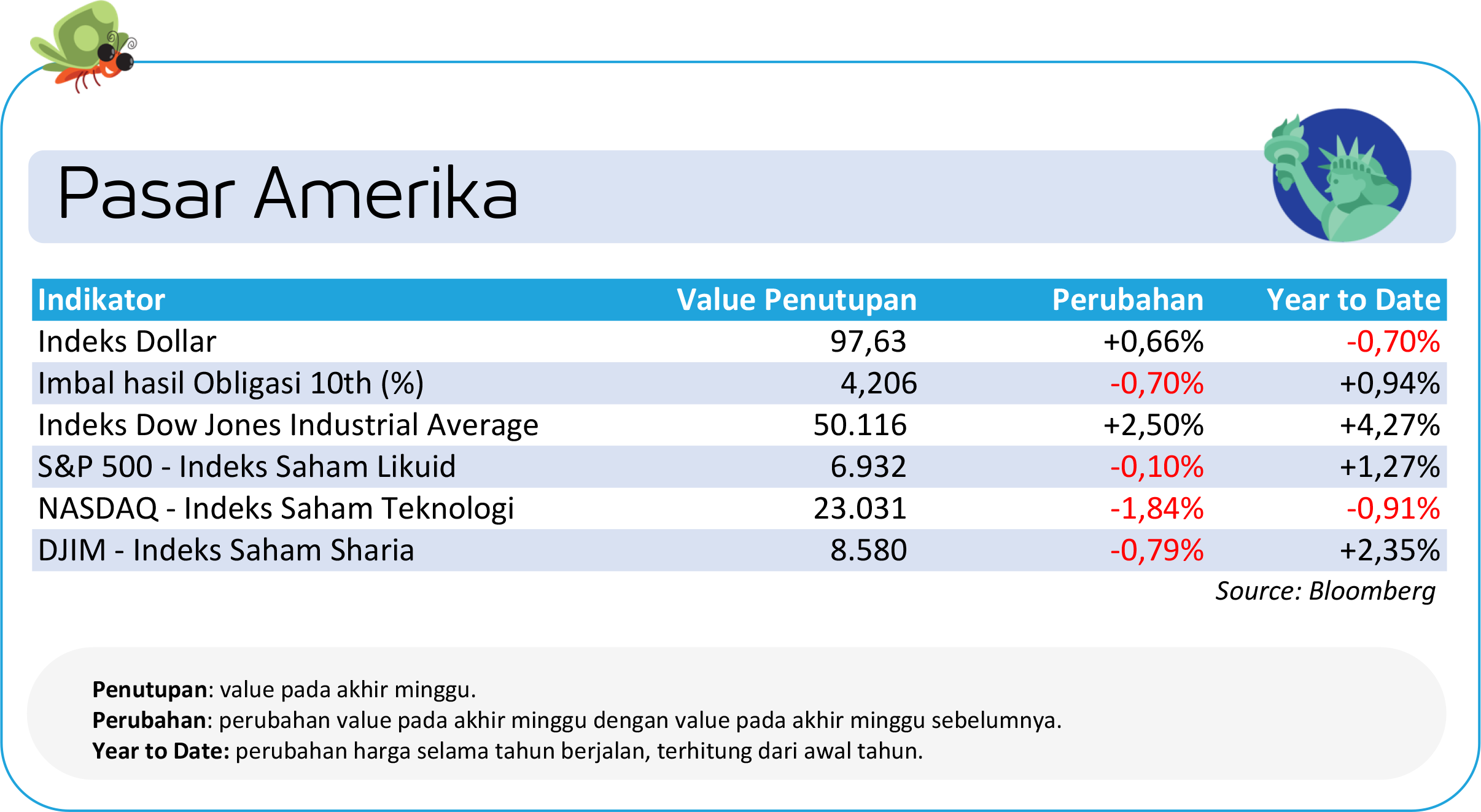

Pasar Amerika: Wall Street Bergejolak, Sell-Off Teknologi Reda di Akhir Pekan

Pasar saham Amerika Serikat bergerak sangat fluktuatif sepanjang pekan 2–6 Februari. Tekanan jual kuat muncul di awal hingga pertengahan pekan, terutama pada saham teknologi dan emiten terkait AI, seiring meningkatnya kekhawatiran investor terhadap tingginya belanja modal AI, risiko disrupsi terhadap model bisnis software konvensional, serta potensi forced deleveraging setelah reli valuasi yang terlalu cepat.

Koreksi dipimpin oleh saham semikonduktor dan mega-cap tech, yang mendorong Nasdaq tertekan secara mingguan. Sentimen negatif turut diperparah oleh rilis data ketenagakerjaan alternatif, seperti ADP Employment dan klaim pengangguran, yang menunjukkan pelemahan, memicu kekhawatiran awal perlambatan ekonomi AS. Ketidakpastian semakin meningkat karena rilis Non-Farm Payrolls (NFP) Januari tertunda akibat partial shutdown pemerintah, sehingga pasar kehilangan referensi data utama di tengah volatilitas tinggi.

Memasuki perdagangan Jumat, sentimen berbalik positif dengan terjadinya rebound luas di pasar ekuitas. Aksi selective dip buying kembali muncul setelah tekanan mereda, mendorong Dow Jones mencetak rekor tertinggi baru, sementara S&P 500 dan Nasdaq ikut menguat signifikan. Saham chip seperti Nvidia, Broadcom, dan AMD mencatatkan rebound tajam, meskipun secara mingguan sektor teknologi masih tertinggal dibanding sektor value dan siklikal yang mulai menerima rotasi arus dana.

Dari sisi fundamental, musim laporan keuangan AS telah mencakup sekitar 55–60% kapitalisasi S&P 500, dengan mayoritas emiten melaporkan kinerja di atas ekspektasi. Namun, respons pasar semakin selektif, di mana emiten dengan eksposur AI tinggi namun kebutuhan belanja modal besar, termasuk beberapa nama di sektor cloud dan software, justru mendapat tekanan. Ke depan, perhatian investor akan tertuju pada rilis NFP dan CPI AS pekan berikutnya sebagai penentu arah kebijakan Federal Reserve dan kelanjutan rotasi sektor.

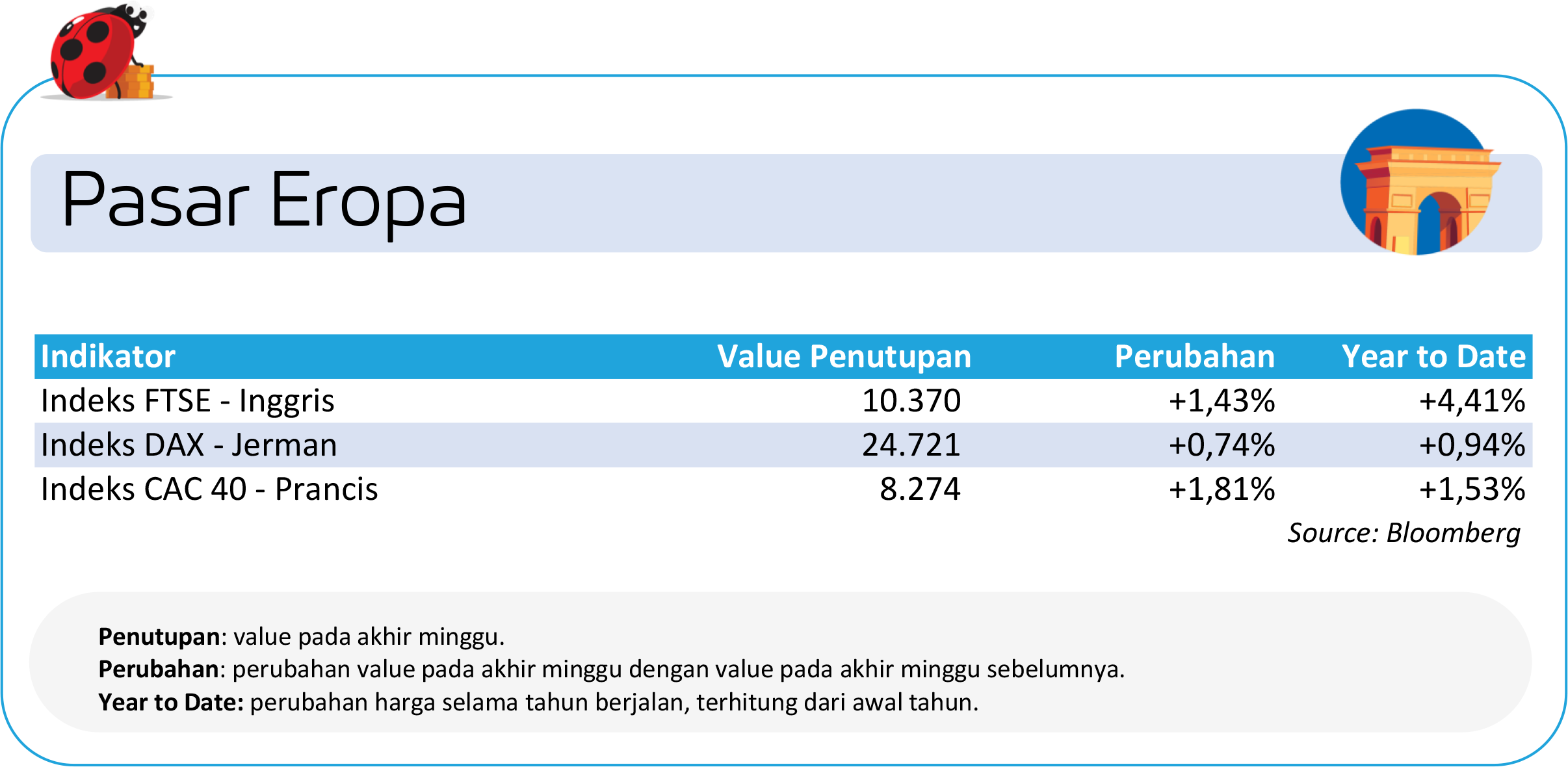

Pasar Eropa: Suku Bunga Ditahan ECB dan BoE, Pasar Tetap Defensif

Pasar saham Eropa bergerak cenderung melemah dan defensif sepanjang pekan, dibayangi kombinasi sentimen global dan kondisi ekonomi domestik yang masih rapuh. Tekanan terutama datang dari pelemahan Wall Street di awal pekan, khususnya pada sektor teknologi, serta kekhawatiran bahwa perlambatan ekonomi global dapat kembali menekan prospek pertumbuhan Eropa.

Investor juga mengambil sikap wait-and-see menjelang rilis sejumlah data penting, termasuk estimasi lanjutan PDB Zona Euro dan indikator aktivitas industri. Dalam kondisi ini, saham defensif relatif lebih stabil, sementara sektor siklikal dan teknologi mencatatkan kinerja yang lebih lemah.

Dari sisi kebijakan, fokus pasar tertuju pada keputusan bank sentral. European Central Bank mempertahankan suku bunga acuan sesuai ekspektasi, dengan komunikasi yang masih bernada cautiously dovish namun menegaskan bahwa pelonggaran kebijakan tetap bergantung pada bukti penurunan inflasi yang lebih konsisten.

Di Inggris, Bank of England juga menahan suku bunga, sembari mengakui meredanya tekanan inflasi namun menyoroti risiko pertumbuhan ekonomi yang masih tinggi. Data PDB Inggris kuartal IV menunjukkan pertumbuhan yang sangat terbatas, mengonfirmasi kondisi ekonomi yang cenderung stagnan. Kombinasi kebijakan moneter ketat yang bertahan lebih lama dan lemahnya pertumbuhan membuat investor Eropa tetap berhati-hati, dengan arus dana cenderung selektif dan minim risk-taking.

Pasar Asia: Asia Tertekan Menjelang Libur Imlek

Pasar saham Asia secara umum melemah sepanjang pekan, dengan Tiongkok menjadi sumber utama tekanan sentimen. Bursa Shanghai dan Shenzhen bergerak tanpa arah yang jelas namun mencatatkan penurunan secara mingguan, tertekan oleh lanjutan koreksi global saham teknologi serta kekhawatiran domestik terhadap prospek pertumbuhan.

Data PMI TIongkok menunjukkan aktivitas manufaktur yang masih lemah dan belum sepenuhnya pulih, menegaskan bahwa pemulihan ekonomi berjalan tidak merata. Saham teknologi Tiongkok mengalami tekanan signifikan, sementara saham berbasis komoditas mencatatkan rebound terbatas seiring stabilisasi harga emas dan logam mulia.

Dari sisi kebijakan, belum ada pengumuman stimulus besar baru, sehingga pasar mulai mempertanyakan kecepatan dan skala dukungan lanjutan dari pemerintah dan bank sentral. Menjelang libur Tahun Baru Imlek, likuiditas pasar biasanya menurun, dengan investor cenderung mengurangi eksposur risiko dan merealisasikan keuntungan jangka pendek.

Secara historis, periode pra-Imlek kerap diwarnai volatilitas yang lebih rendah namun dengan bias defensif, terutama ketika katalis kebijakan terbatas. Fokus pelaku pasar kini beralih ke rilis data inflasi dan kredit pasca-libur, yang akan menjadi indikator penting arah kebijakan selanjutnya.

Pasar Indonesia: Sentimen MSCI dan Moody’s Tekan IHSG dan Rupiah, Fokus Beralih ke Stabilitas Kebijakan

Pasar saham Indonesia mengalami tekanan signifikan sepanjang pekan, dipengaruhi oleh kombinasi sentimen domestik dan global. Dari dalam negeri, inflasi Januari yang relatif tinggi membatasi ruang pelonggaran kebijakan moneter, sementara pertumbuhan ekonomi 2025 sebesar 5,11%, sedikit di bawah target pemerintah, mengindikasikan mulai melambatnya momentum pertumbuhan.

Tekanan diperkuat oleh sentimen eksternal setelah MSCI menyoroti isu transparansi dan investability, yang memicu aksi jual besar oleh investor asing dan meningkatkan volatilitas pasar. Saham-saham berkapitalisasi besar di sektor energi, keuangan, dan properti memimpin pelemahan.

Sentimen negatif semakin meningkat setelah Moody’s menurunkan outlook peringkat kredit Indonesia dari stabil menjadi negatif, meskipun peringkat tetap dipertahankan di level Baa2. Langkah ini mendorong pelemahan lanjutan Rupiah dan meningkatkan kehati-hatian investor global terhadap aset Indonesia. Bank Indonesia merespons dengan langkah stabilisasi di pasar valuta asing dan obligasi, meski cadangan devisa tercatat menurun akibat intervensi dan pembayaran utang luar negeri pemerintah.

Ke depan, perhatian pasar akan tertuju pada konsistensi kebijakan, respons regulator terhadap isu MSCI, serta efektivitas koordinasi fiskal dan moneter dalam menjaga stabilitas pasar dan kepercayaan investor.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.