Pasar Amerika: Ekspektasi Kenaikan Suku Bunga The Fed di Akhir Tahun Meningkat

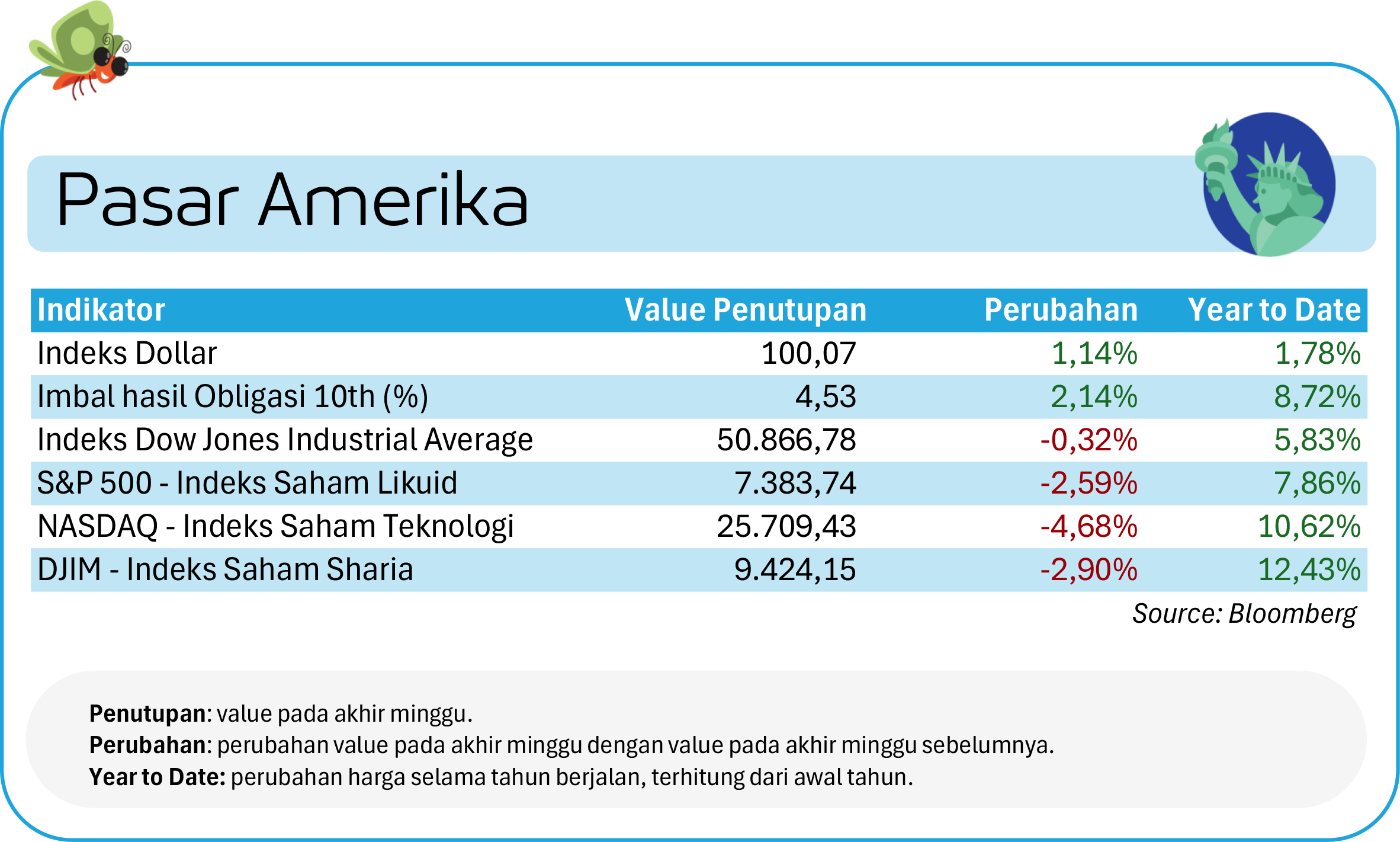

Pasar saham Amerika mengawali pekan dengan positif. S&P 500 kembali mencetak rekor tertinggi baru pada Selasa, didorong optimisme terhadap tema Artificial Intelligence (AI), setelah Alphabet mengumumkan rencana belanja modal sebesar USD 80 miliar dan meningkatnya antusiasme terhadap sejumlah IPO besar, termasuk SpaceX.

Reli saham teknologi berkapitalisasi besar terus berlanjut, dengan Micron berhasil menembus kapitalisasi pasar USD 1 triliun. Namun, sentimen mulai berubah pada pertengahan pekan setelah laporan keuangan Broadcom meredam ekspektasi terhadap sektor AI, memicu rotasi dana dari saham teknologi ke sektor ekonomi tradisional.

Tekanan semakin besar pada Jumat setelah data Nonfarm Payrolls (NFP) Amerika Serikat bulan Mei mencapai 172.000, jauh di atas ekspektasi 88.000, sehingga meningkatkan ekspektasi pasar terhadap kemungkinan kenaikan suku bunga The Fed pada Desember menjadi 43%.

Akibatnya, pasar mengalami aksi jual besar-besaran di sektor teknologi. S&P 500 turun 2,6% dalam sehari, mencatat penurunan harian terbesar sejak Oktober. Sementara itu, Nasdaq anjlok 4,1%, penurunan terdalam sejak April 2025.

Indeks semikonduktor Philadelphia juga merosot hingga 9,6%, dengan AMD turun 11%, Micron melemah 13,3%, dan Arm Holdings jatuh 14%. Volatilitas pasar melonjak tajam, tercermin dari indeks VIX yang naik 40% menjadi 21,51.

Di pasar obligasi, yield US Treasury tenor 10 tahun meningkat dari 4,439% pada awal pekan menjadi 4,532% pada akhir pekan, level tertinggi minggu tersebut. Kenaikan yield ini menjadi salah satu pemicu utama koreksi saham karena menekan valuasi saham-saham growth dan AI yang sebelumnya diuntungkan oleh ekspektasi penurunan suku bunga.

Investor mulai beralih ke sektor defensif seperti consumer staples, menandakan perubahan sentimen dari euforia AI menuju kekhawatiran terhadap arah kebijakan suku bunga.

Pasar Eropa: Sektor Teknologi & Semikonduktor Jadi Penggerak Pasar

Pasar saham Eropa juga mengawali pekan dengan sentimen positif, didukung optimisme terhadap potensi perpanjangan gencatan senjata geopolitik, berlanjutnya antusiasme terhadap belanja modal AI.

Indeks STOXX 600 sebelumnya mencatat kenaikan 0,1% dalam sepekan dan menutup bulan Mei dengan penguatan 2,4%, hanya sekitar 1,5% di bawah rekor tertingginya sepanjang masa.

Pada awal pekan, sektor teknologi menjadi motor penggerak pasar setelah STMicroelectronics hampir menggandakan proyeksi pendapatan pusat data menjadi USD 1 miliar, mendorong reli saham semikonduktor Eropa.

Indeks DAX sempat naik hingga 25.124 pada 2 Juni, sementara FTSE 100 juga bergerak positif didukung harga minyak Brent yang lebih rendah serta pernyataan Gubernur Bank of England yang mengindikasikan toleransi terhadap inflasi yang sementara berada di atas target demi mendukung pertumbuhan ekonomi Inggris yang masih lemah.

Meski demikian, sentimen mulai melemah pada pertengahan pekan setelah proyeksi pendapatan AI Broadcom dinilai kurang memenuhi ekspektasi pasar, memicu aksi ambil untung pada saham-saham semikonduktor Eropa. STOXX 600 akhirnya ditutup turun 0,5% secara mingguan di level 622,66, mencatat kinerja mingguan terburuk dalam tiga pekan terakhir.

DAX menjadi indeks dengan pelemahan terbesar, turun 1,38% ke 24.759, sedangkan FTSE 100 relatif lebih bertahan dengan koreksi hanya 0,4% ke 10.368 berkat dukungan saham-saham defensif.

Secara sektoral, saham pertambangan tertekan akibat pelemahan harga emas dan logam, sementara sektor consumer staples dan defensif menunjukkan kinerja yang lebih baik di tengah meningkatnya kekhawatiran terhadap arah suku bunga global.

Pasar Asia: Pergerakan Bervariatif di Tengah Aksi Profit Taking Saham AI

Pasar saham Asia bergerak bervariasi dengan kecenderungan melemah pekan lalu. Indeks Nikkei 225 Jepang masih berhasil ditutup naik tipis 0,39%, sementara CSI 300 Tiongkok turun 1,54%.

Pada awal pekan, optimisme terhadap tema AI sempat mendorong pasar, bahkan Nikkei mencetak rekor tertinggi baru setelah saham SoftBank melonjak tajam.

Namun, sentimen berbalik menjelang akhir pekan setelah proyeksi bisnis cip AI Broadcom yang mengecewakan memicu aksi profit taking pada saham-saham teknologi dan semikonduktor secara global.

Selain tekanan dari sektor teknologi, pasar juga dibayangi faktor makro dan geopolitik. Di Jepang, investor mencermati kemungkinan kenaikan suku bunga lebih lanjut oleh Bank of Japan yang berpotensi memperketat likuiditas.

Sementara di Tiongkok, pelemahan pasar diperburuk oleh data ekonomi yang masih belum konsisten dan meningkatnya ketidakpastian terkait perkembangan negosiasi geopolitik global.

Meski demikian, optimisme terhadap sektor AI dan potensi masuknya kembali arus dana asing ke aset-aset Tiongkok masih jadi faktor pendukung bagi prospek pasar ke depan.

Pasar Indonesia: IHSG Kembali Ke Level Terendah Sejak November 2020

Pasar saham Indonesia mencatat penurunan sekitar 8,7%, dengan Indeks Harga Saham Gabungan (IHSG) ditutup di level 5,594.77, menjadi penutupan terendah sejak November 2020.

Pelemahan terjadi secara luas di hampir seluruh sektor, dipicu oleh:

-

kombinasi ketidakpastian kebijakan domestik,

-

meningkatnya kekhawatiran terhadap potensi penurunan peringkat kredit Indonesia, serta

-

berlanjutnya arus keluar dana asing dari pasar saham.

Bank Central Asia (BBCA) menjadi kontributor terbesar yang menekan indeks pada penutupan Jumat lalu, setelah turun 6,5%. Sementara itu, yield obligasi pemerintah Indonesia tenor 10 tahun naik ke 6,877%, mencerminkan meningkatnya premi risiko dan kondisi keuangan yang semakin ketat.

Rupiah kembali mengalami tekanan untuk minggu kesepuluh. Nilai tukar melemah hingga menembus level psikologis Rp18.000 per dolar Amerika di pertengahan pekan dan ditutup di sekitar Rp18.020 per dolar Amerika pada Jumat.

Bank Indonesia menegaskan akan memperkuat intervensi untuk menjaga stabilitas nilai tukar, sementara Menteri Keuangan Purbaya Yudhi Sadewa membantah rumor pengunduran dirinya yang sempat beredar di pasar.

Beliau juga menyoroti masih adanya aliran dana masuk ke Surat Berharga Negara (SBN) dan Sekuritas Rupiah Bank Indonesia (SRBI) selama kuartal II sebagai bukti minat investor terhadap instrumen utang masih terjaga.

Dari sisi fiskal, pasar sempat mendapat dukungan setelah Presiden Prabowo Subianto dilaporkan menargetkan defisit anggaran sebesar 1,8% tahun depan, sementara Menteri Keuangan kembali menegaskan batas defisit fiskal sebesar 3% tidak akan dilanggar.

Meski demikian, pasar masih cenderung berhati-hati mengingat ketidakpastian kebijakan dan tekanan terhadap rupiah yang terus membayangi aset keuangan Indonesia sepanjang pekan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.