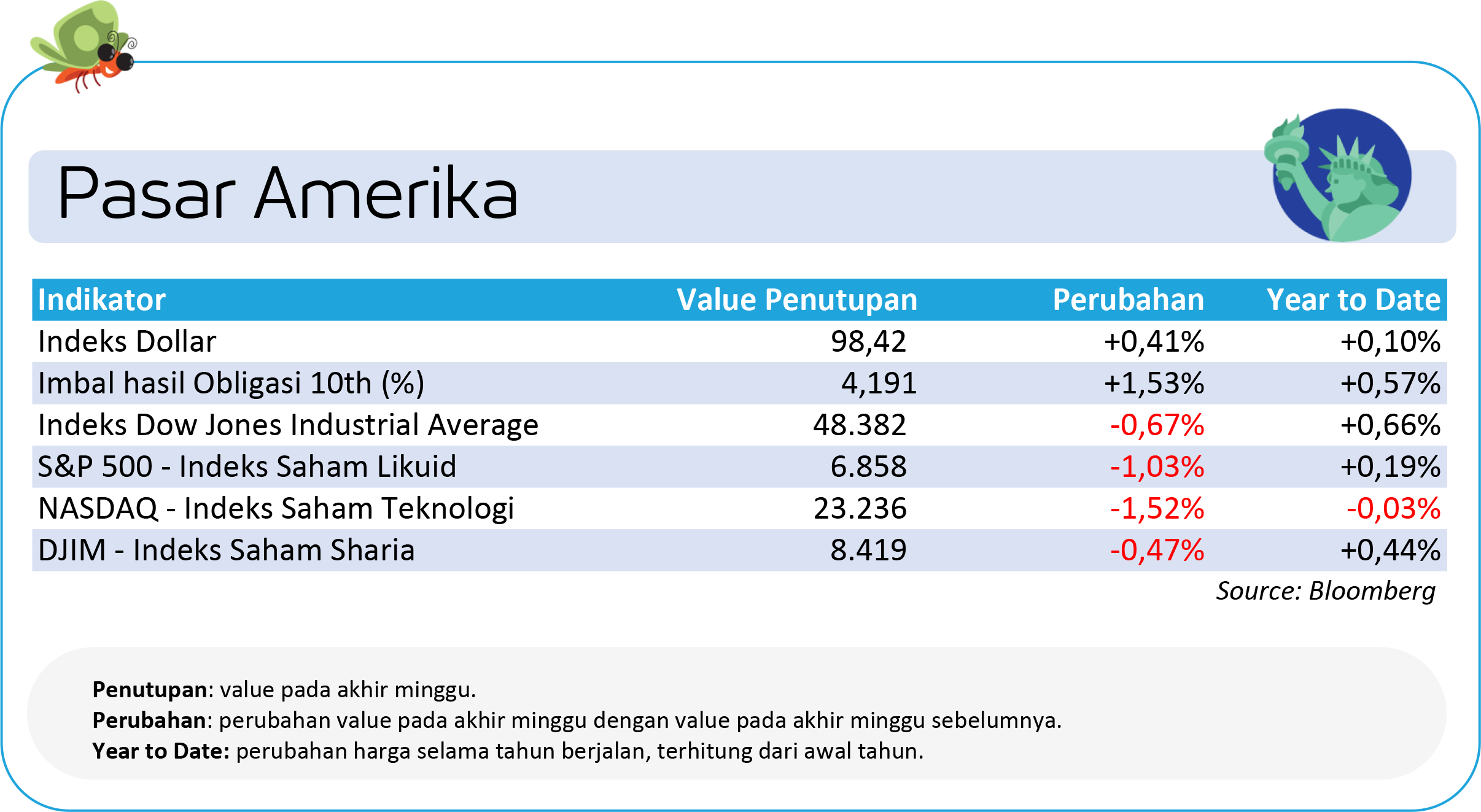

Pasar Amerika: Rangkaian Data Ketenagakerjaan Ke Depan Jadi Fokus Utama

Pasar saham Amerika Serikat menutup pekan pertama tahun ini dengan pergerakan yang fluktuatif, mayoritas melemah, tapi tetap bertahan di level tinggi. Hal tersebut mencerminkan keseimbangan antara optimisme terhadap prospek ekonomi dan kehati-hatian atas valuasi saham teknologi.

Rotasi sektoral terlihat cukup jelas, ketika saham-saham produsen cip dan sektor-sektor berbasis ekonomi riil relatif outperform. Sementara itu, saham software AI mengalami tekanan seiring meningkatnya kekhawatiran bahwa belanja modal AI telah melampaui kebutuhan jangka pendek. Meski demikian, pasar secara umum masih menunjukkan daya tahan, dengan minat risiko yang tetap terjaga di luar sektor teknologi murni.

Dari sisi fundamental, PMI Manufaktur Amerika Serikat versi S&P Global tercatat di level 51,8 pada Desember, menandai ekspansi yang masih berlanjut meskipun berada pada laju terlemah dalam lima bulan terakhir.

Pelemahan pesanan baru dan ekspor mencerminkan perlambatan permintaan global, tapi pasar tenaga kerja yang tetap solid membantu menjaga kepercayaan terhadap outlook pertumbuhan 2026. Ke depannya, rangkaian data ketenagakerjaan akan menjadi fokus utama pasar dalam mengkalibrasi ekspektasi arah dan tempo penurunan suku bunga oleh The Fed, sekaligus menentukan keberlanjutan reli pasar ekuitas.

Menjelang akhir pekan, pasar juga mencermati perkembangan geopolitik terkait Venezuela, setelah muncul berita meningkatnya keterlibatan Amerika Serikat dalam sektor energi negara tersebut. Isu ini berpotensi menambah pasokan minyak global dan menekan harga energi, yang pada gilirannya dapat memengaruhi ekspektasi inflasi serta sentimen pasar secara lebih luas.

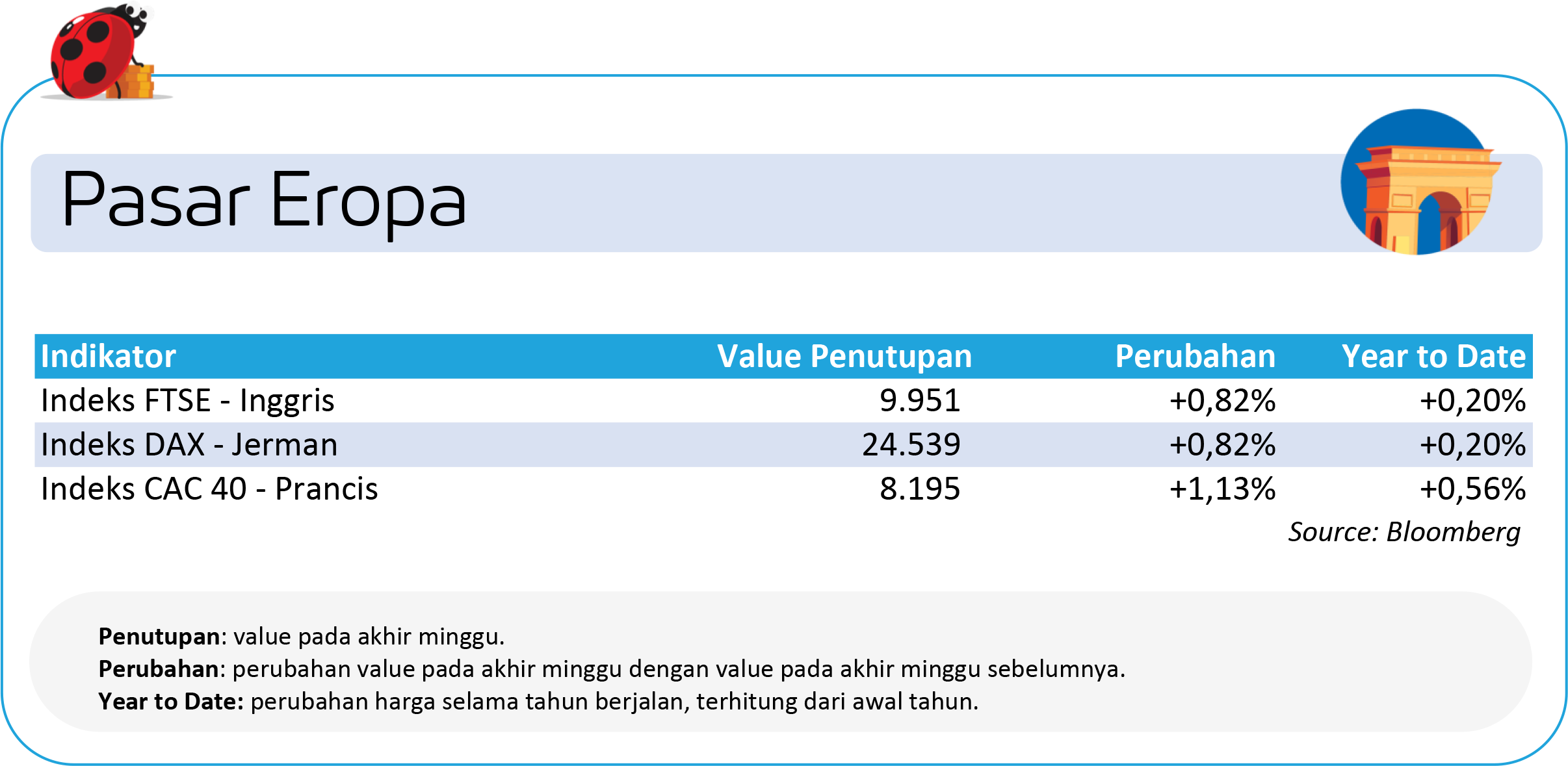

Pasar Eropa: Penguatan Ditopang Sektor Teknologi dan Industri

Pasar saham Eropa, termasuk Inggris, mencatat penguatan pada awal tahun dan mencetak rekor tertinggi baru, didukung oleh kinerja solid sektor teknologi dan industri. Penguatan ini mencerminkan optimisme awal investor terhadap kemampuan korporasi Eropa beradaptasi dengan lingkungan makro yang perlahan membaik, khususnya di tengah harapan stabilisasi inflasi dan potensi pelonggaran kebijakan moneter sepanjang tahun. Sentimen positif juga diperkuat oleh penilaian bahwa tekanan biaya energi dan rantai pasok tidak lagi seberat tahun sebelumnya.

Meski demikian, di balik reli tersebut, investor masih bersikap selektif mengingat PMI manufaktur kawasan Eropa secara umum masih berada di zona kontraksi, terutama di ekonomi inti seperti Jerman. Di Inggris, pasar turut mencermati dinamika inflasi dan kondisi pasar tenaga kerja sebagai penentu ruang kebijakan Bank of England (BoE). Dengan latar belakang ini, reli pasar saham Eropa dinilai lebih bersifat anticipatory, bertumpu pada ekspektasi perbaikan kondisi makro dan laba perusahaan di tahun ini.

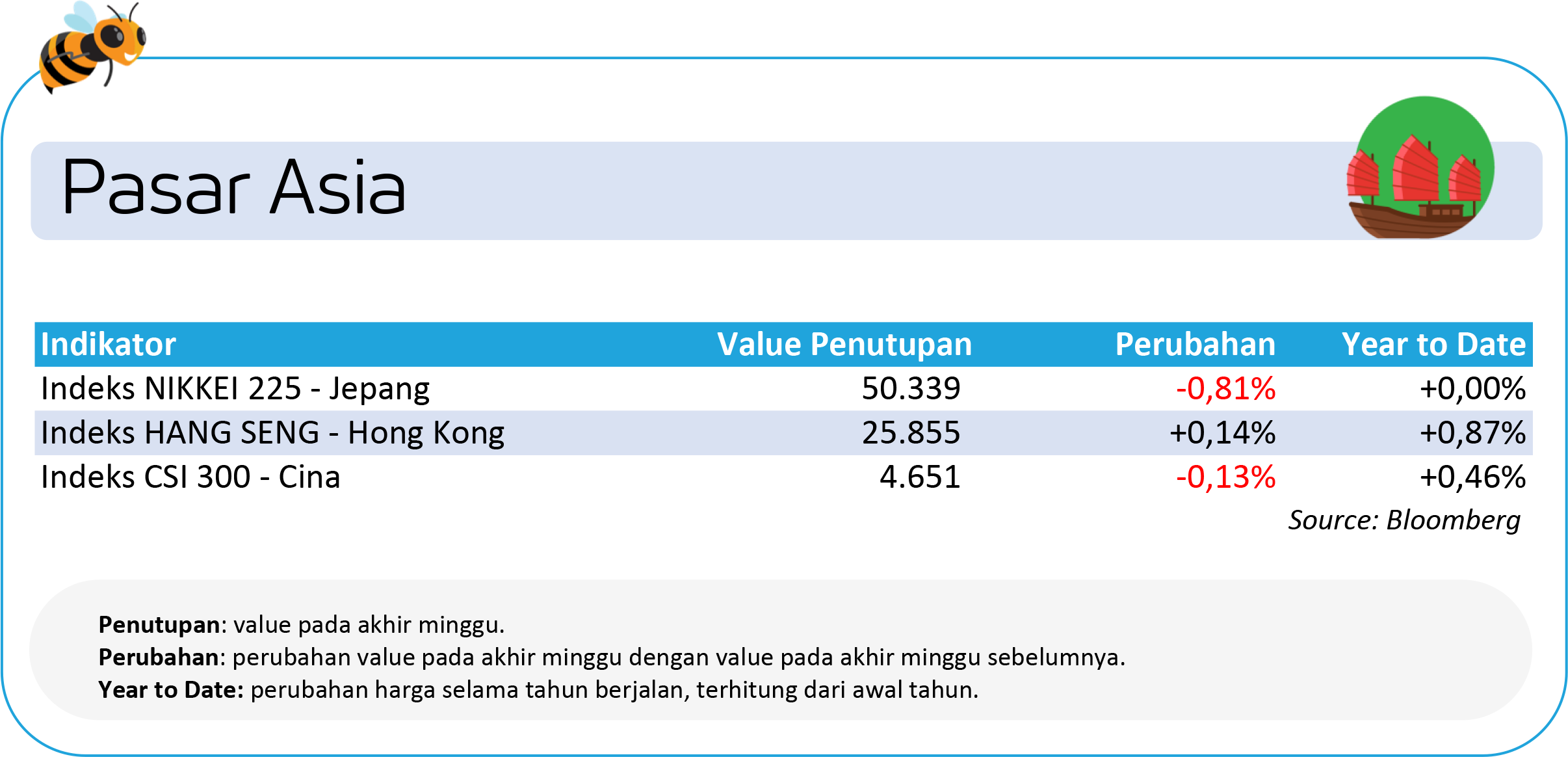

Pasar Asia: Komitmen Presiden Xi Jini Ping Masih Memberikan Sentimen Positif

Pasar ekuitas Asia bergerak variatif, dengan Tiongkok menjadi sorotan utama seiring membaiknya sentimen secara bertahap. Bursa saham Tiongkok menunjukkan kecenderungan stabil hingga melemah terbatas sepanjang pekan lalu di tengah sepinya likuiditas seiring libur tahun baru. Namun, sentimen positif masih ditopang oleh ekspektasi kebijakan yang lebih pro-pertumbuhan serta sinyal dukungan lanjutan dari pemerintah.

Pernyataan Presiden Xi Jinping yang menegaskan komitmen untuk menjaga stabilitas ekonomi dan mendorong pertumbuhan berkelanjutan menjadi katalis penting dalam memulihkan kepercayaan investor, meski disertai pengakuan bahwa tantangan struktural masih membayangi.

Dari sisi data, indikator PMI manufaktur Tiongkok menunjukkan tanda-tanda stabilisasi dan perbaikan dibandingkan bulan sebelumnya, meski belum cukup kuat untuk mengindikasikan pemulihan yang agresif. Investor menilai kombinasi dukungan fiskal, kebijakan moneter yang akomodatif, serta fokus pada konsumsi domestik dan sektor strategis dapat menjadi bantalan bagi pasar ekuitas Tiongkok ke depan. Namun, pemulihan yang terjadi masih dipandang bertahap dan tidak merata, sehingga volatilitas jangka pendek tetap berpotensi muncul.

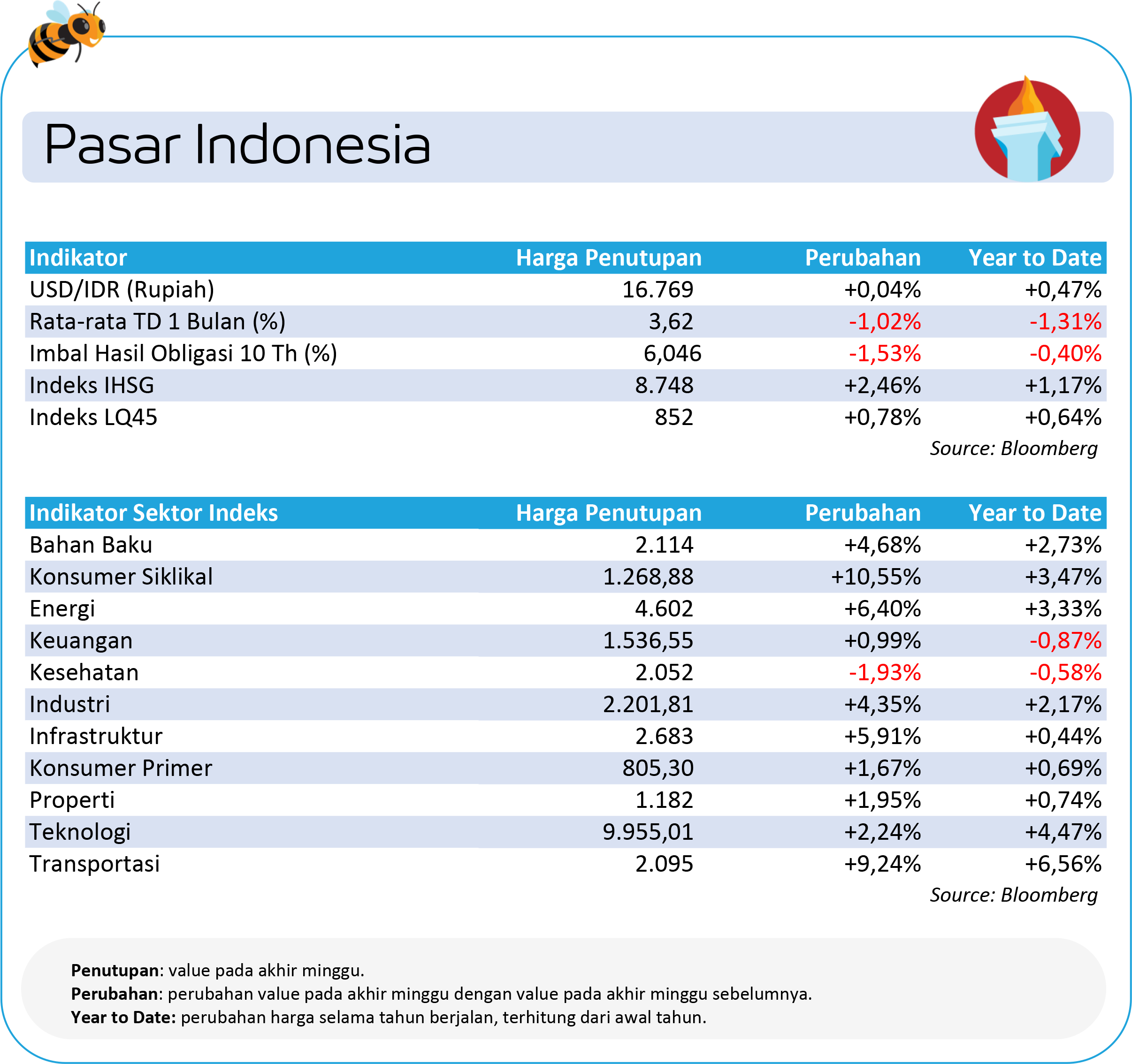

Pasar Indonesia: Penguatan Konsisten Sepanjang Pekan, di Tengah Minim Katalis Domestik

Pasar saham Indonesia bergerak menguat sepanjang pekan lalu, yang mana penguatan terlihat konsisten sepanjang pekan. Hal ini mencerminkan sentimen yang relatif konstruktif meski minim katalis domestik besar. Penguatan indeks terjadi secara bertahap, seiring minat beli yang cukup stabil pada saham-saham berkapitalisasi besar, khususnya di sektor defensif dan ekonomi domestik.

Dari sisi aliran dana, investor asing masih mencatatkan net buy sekitar Rp4,38 triliun di pasar keseluruhan, menjadi penopang penting pergerakan indeks di tengah likuiditas awal tahun yang masih terbatas.

Dari sisi fundamental, PMI Manufaktur Indonesia tetap bertahan di zona ekspansi meski melambat dibandingkan bulan sebelumnya, mengindikasikan aktivitas ekonomi yang masih tumbuh namun dengan momentum yang lebih moderat.

Pasar menilai kondisi makro Indonesia relatif solid, dengan inflasi yang terjaga dan ekspektasi kebijakan moneter yang tetap akomodatif. Ke depannya, keberlanjutan arus dana asing, rilis data inflasi dan perdagangan, serta stabilitas nilai tukar akan menjadi faktor kunci dalam menentukan arah lanjutan pasar ekuitas domestik.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.