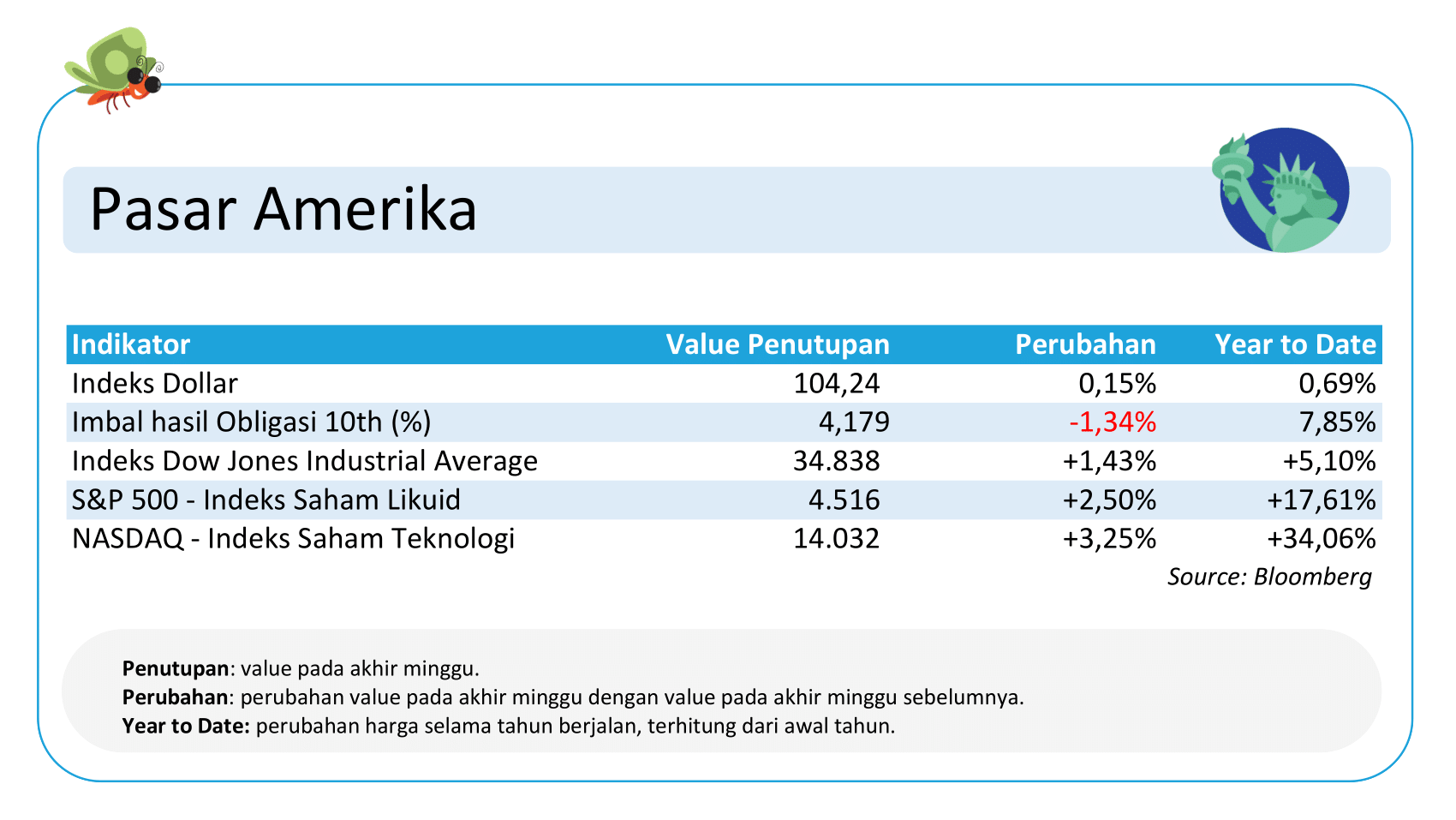

Pasar Amerika: Data Ekonomi Negatif Jadi Sentimen Positif

Beragam data ekonomi Amerika yang dirilis cenderung negatif berhasil membuat investor menurunkan spekulasi terhadap kenaikan suku bunga lanjutan.

Pada data Bloomberg, Conf. Board Consumer Confidence, GDP Annualized QoQ, Personal Income, dan PCE Deflator YoY rilis cenderung lebih rendah daripada yang diprakirakan. Hal ini semakin menandakan ekonomi Amerika yang telah tertekan negatif akibat suku bunga tinggi.

Data ekonomi yang negatif menjadi sentimen yang positif untuk pasar Amerika, di mana mayoritas aset menguat. Hal ini bisa dilihat dari indeks saham utama di Wallstreet yang naik (dipimpin oleh sektor teknologi) dan imbal hasil obligasi acuan tenor 10 tahun Amerika yang turun lebih 1%.

Pada pekan ini investor menanti data kinerja sektor jasa setelah sektor manufaktur mengalami penguatan meskipun tetap berada di zona kontraksi. Hal tersebut menjadi petunjuk arah kebijakan suku bunga sembari menunggu FOMC (Federal Open Market Committee) bulan September 2023.

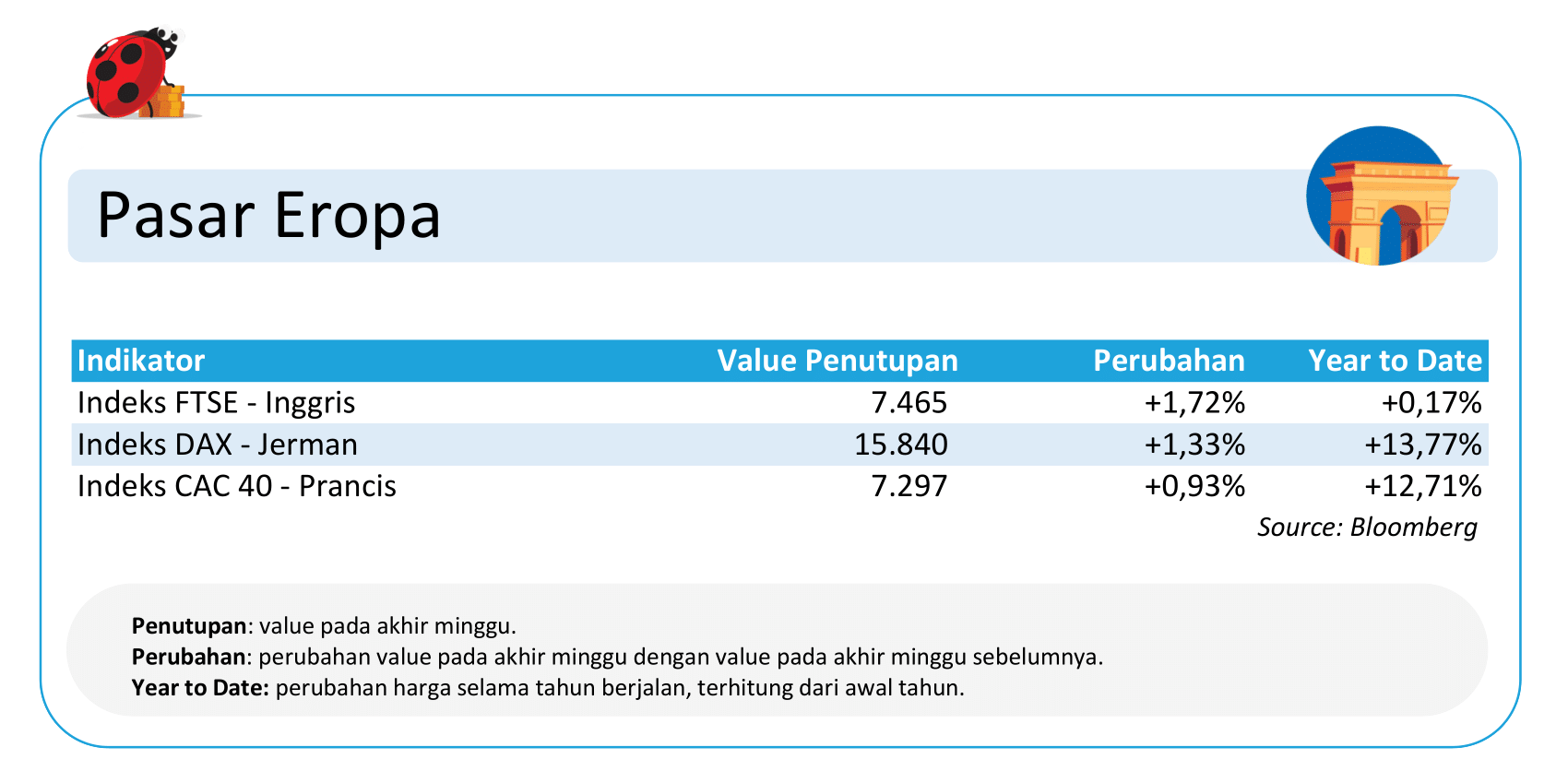

Pasar Eropa: Tingkat Inflasi Tetap tinggi & Kenaikan Harga Komoditas Energi

Tingkat inflasi Eropa pada Agustus 2023 sebesar 0,6% lebih tinggi dari prakiraan bisa memicu spekulasi yang lebih besar terhadap kenaikan suku bunga Eropa yang terus-menerus ditegaskan oleh ECB (Europan Central Bank).

Hitungan tingkat inflasi Eropa secara tahunan sebesar 5,3% ternyata masih jauh dari target Bank Sentral untuk menahan maupun menurunkan suku bunga acuan.

Kenaikan harga-harga komoditas energi seperti bahan bakar minyak dan gas menambah kekhawatiran. Hal ini tecermin dari data Kepercayaan Ekonomi dan Konsumen yang menurun pada data Bloomberg.

Selanjutnya investor akan menanti data tingkat inflasi sisi produsen dan penjualan ritel yang akan rilis dipekan ini.

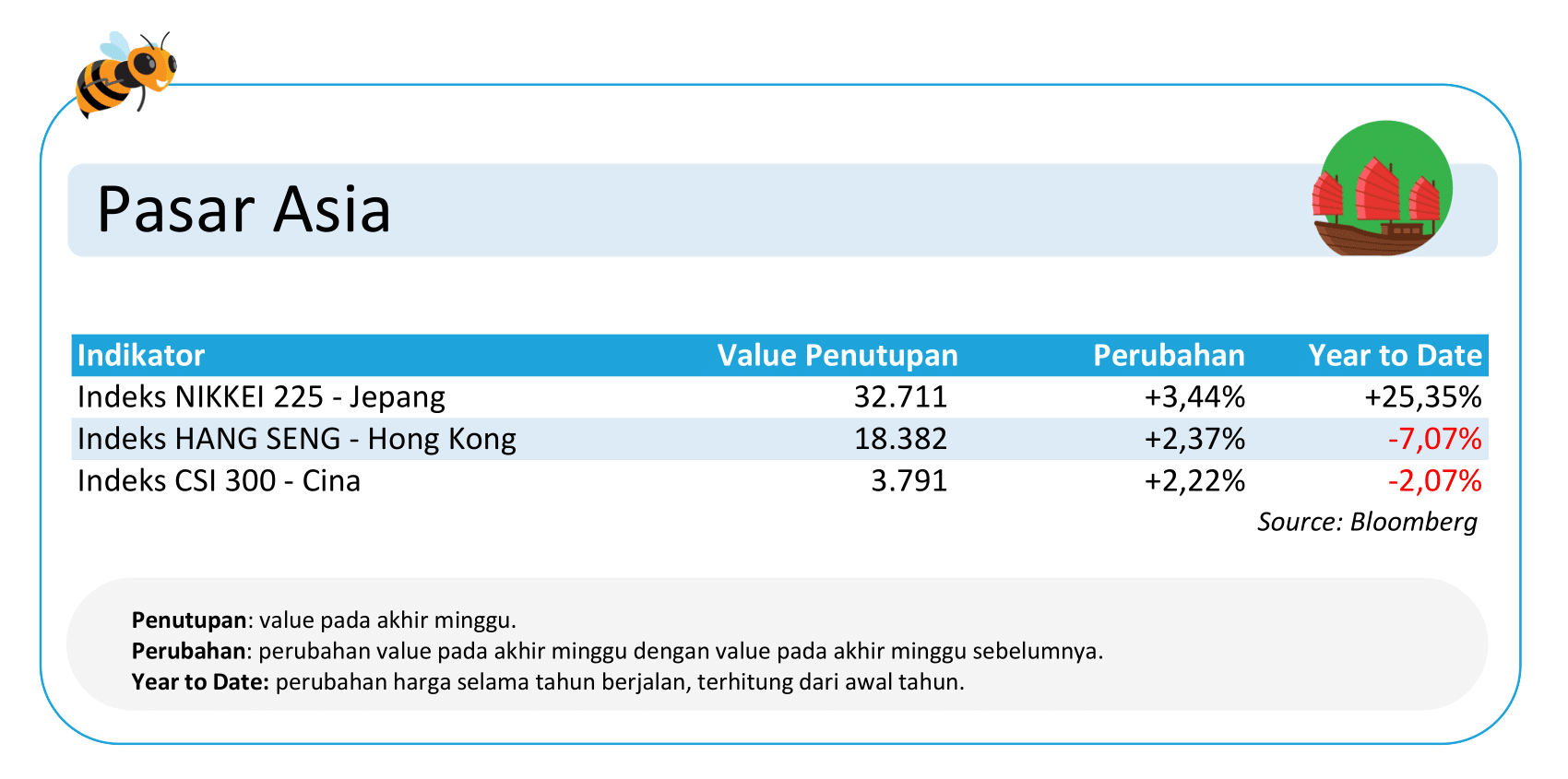

Pasar Asia: Data Ekonomi Cina Memberi Bukti Sementara Efek Stimulus Pemerintah

Penjualan ritel di Jepang naik dan indeks kinerja sektor manufaktur di Cina membaik (meski tetap berada di zona kontraksi). Kedua hal ini menjadi daya dorong optimisme tambahan di tengah positifnya sentimen pasar Amerika dan Eropa.

Naiknya sektor manufaktur di Cina pada Agustus 2023 menambah bukti sementara bahwa kebijakan pemerintah dan PBOC (The People Bank’s of China) yang ditargetkan untuk membantu ekonomi mulai memberikan efek.

PBOC dikabarkan sedang merancang kebijakan lanjutan untuk memberikan akses pendanaan yang lebih baik kepada perusahaan swasta. Hal ini merupakan bagian dari upaya pemerintah dalam meningkatkan pertumbuhan ekonomi. Pada pekan ini investor akan terfokus pada data aktivitas ekspor dan impor di Cina.

Pasar Indonesia: Sektor Manufaktur Naik, Inflasi Terkendali

Selama sepekan, pasar saham Indonesia menguat lebih dari 1% dengan IHSG tercatat naik. Pasar obligasi pun mengalami tren positif dengan imbal hasil obligasi acuan tenor 10 tahun yang turun untuk pertama kalinya sejak 2 pekan terakhir.

Nilai tukar rupiah terapresiasi untuk pertama kalinya sejak 7 pekan terakhir. PMI (Purchasing Managers’ Index) Manufaktur Indonesia mengalami perbaikan dengan naik menjadi 53,9% (sebelumnya 53,3%).

Hal di atas merupakan tanda positif bahwa sektor manufaktur—yang menjadi salah satu motor pertumbuhan ekonomi—terus mengalami stabilitas dan pertumbuhan yang berkelanjutan.

Di sisi lain, inflasi tahunan di Indonesia juga naik menjadi 3,27% (sebelumnya 3,08%) yang memberikan stabilitas ekonomi yang positif. Meski masih terkendali, sebenarnya angka tersebut masih berada di bawah ekspektasi pasar sebesar 3,34%.

Terdapat juga deflasi bulanan sebesar 0,02% setelah sebelumnya mengalami inflasi 0,21%. Inflasi inti, yang tidak termasuk komponen harga makanan dan energi, melambat dari 2,43% menjadi 2,18%.

Hal ini adalah indikasi positif dan dapat memberikan kesempatan bagi bank sentral untuk meninjau kebijakan suku bunga. Fokus investor selanjutnya pada data ekonomi adalah cadangan devisa dan Indeks Keyakinan Konsumen (IKK).

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.