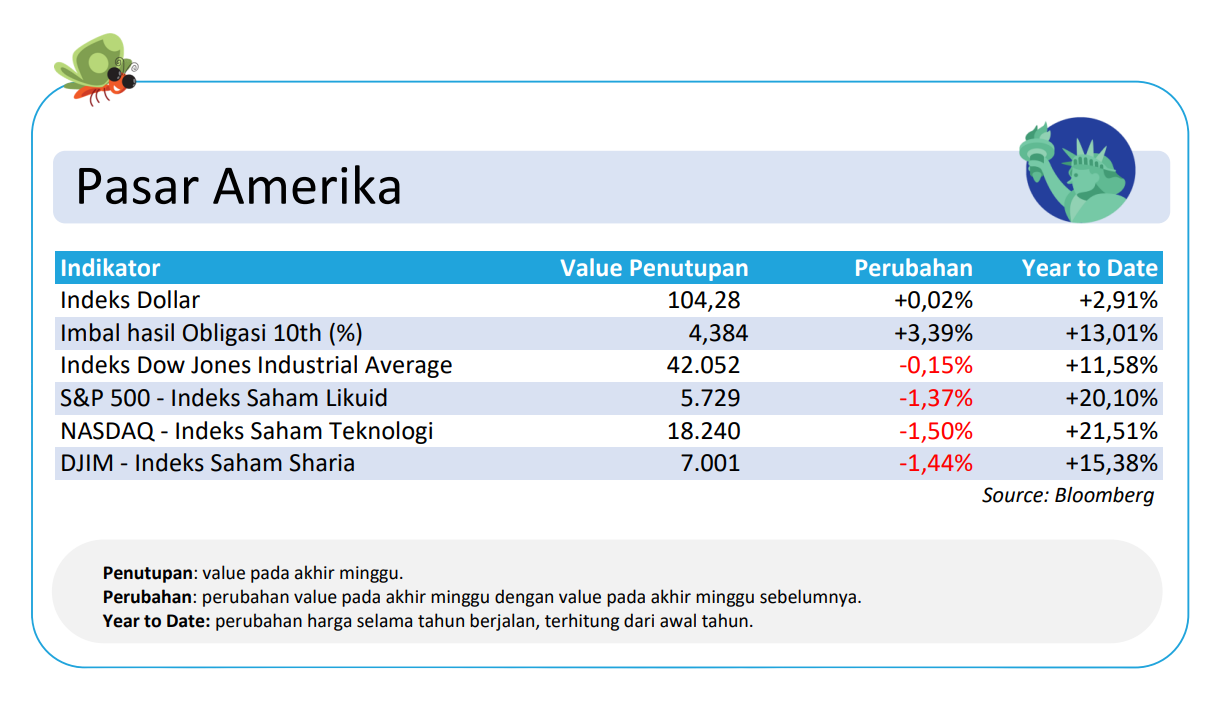

Pasar Amerika: Indeks Utama Wall Street Turun

Indeks utama Wall Street selama sepekan mencatat penurunan lebih dari 1%. Hal ini mencerminkan kekhawatiran pasar terhadap berbagai faktor ekonomi dan geopolitik. Meskipun awal pekan dibuka dengan penguatan karena penurunan harga minyak, aksi jual besar-besaran di sektor teknologi, khususnya pada Kamis, menekan Nasdaq hampir 3% dan mendorong pelemahan keseluruhan.

Laporan keuangan dari beberapa raksasa teknologi dalam kelompok Magnificent Seven memberikan tekanan tambahan, terutama karena kekhawatiran investor terhadap biaya pengembangan kecerdasan buatan. Selain itu, data ekonomi seperti perlambatan pertumbuhan pekerjaan di AS menambah ketidakpastian di pasar.

Di sisi lain, data ekonomi turut menambah volatilitas. Laporan ketenagakerjaan AS menunjukkan pertumbuhan pekerjaan yang jauh di bawah ekspektasi, meskipun tingkat pengangguran tetap stabil di 4,1%. Perlambatan ini memberikan harapan bahwa Federal Reserve mungkin akan menurunkan suku bunga dalam waktu dekat, tapi tidak cukup untuk mengembalikan sentimen positif secara keseluruhan.

Pada akhir pekan, laporan keuangan Amazon yang kuat membantu pasar untuk pulih sebagian, tapi tekanan sepanjang pekan tetap membuat indeks utama Wall Street turun lebih dari 1% secara keseluruhan. Sentimen pasar juga terbebani oleh ketidakpastian geopolitik, seperti pemilu AS yang semakin dekat dan inflasi zona Euro yang tinggi, yang berpotensi memengaruhi kebijakan ekonomi global.

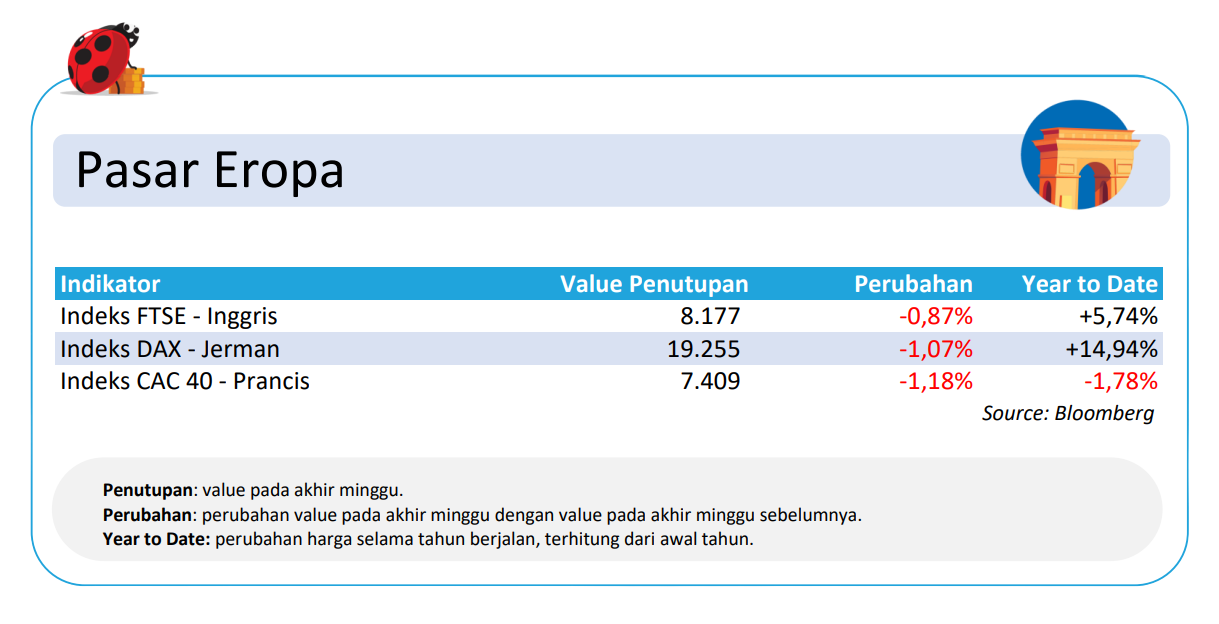

Pasar Eropa: Bursa Tertekan Data Ekonomi & Ekspektasi Kebijakan

Laporan Kinerja yang mengecewakan membuat Bursa Ekuitas Eropa sempat jatuh ke level terendah dalam sebulan. Kejutan terbesar datang dari data PDB kuartal III Jerman yang menunjukkan ekonomi terbesar di Eropa itu secara tak terduga menghindari resesi, tetapi inflasi naik lebih dari perkiraan pada Oktober.

Meta dan Microsoft menunjukkan Big Tech meningkatkan investasi AI, tapi kurangnya pengembalian yang cepat dan besar telah membuat investor khawatir. Namun pada akhir pekan, indeks utama saham Eropa mencatat lonjakan harian terbesar dalam 5 minggu terakhir.

Sepanjang bulan Oktober, pasar saham Eropa dipengaruhi oleh ekspektasi kebijakan suku bunga yang lebih ketat dari Bank Sentral Eropa (ECB) dan data ekonomi yang menunjukkan pelemahan, khususnya di sektor manufaktur Jerman yang terus menunjukkan kontraksi.

Sentimen juga terbagi dengan adanya ekspektasi pemangkasan suku bunga di AS, yang memberi dampak pada prospek global, meskipun dolar AS yang kuat membebani pasar. Investor Eropa semakin waspada terhadap risiko resesi ringan di kawasan ini, sementara volatilitas membuat saham-saham di sektor tertentu, seperti energi dan finansial, menarik bagi investor yang mencari diskon nilai pasar.

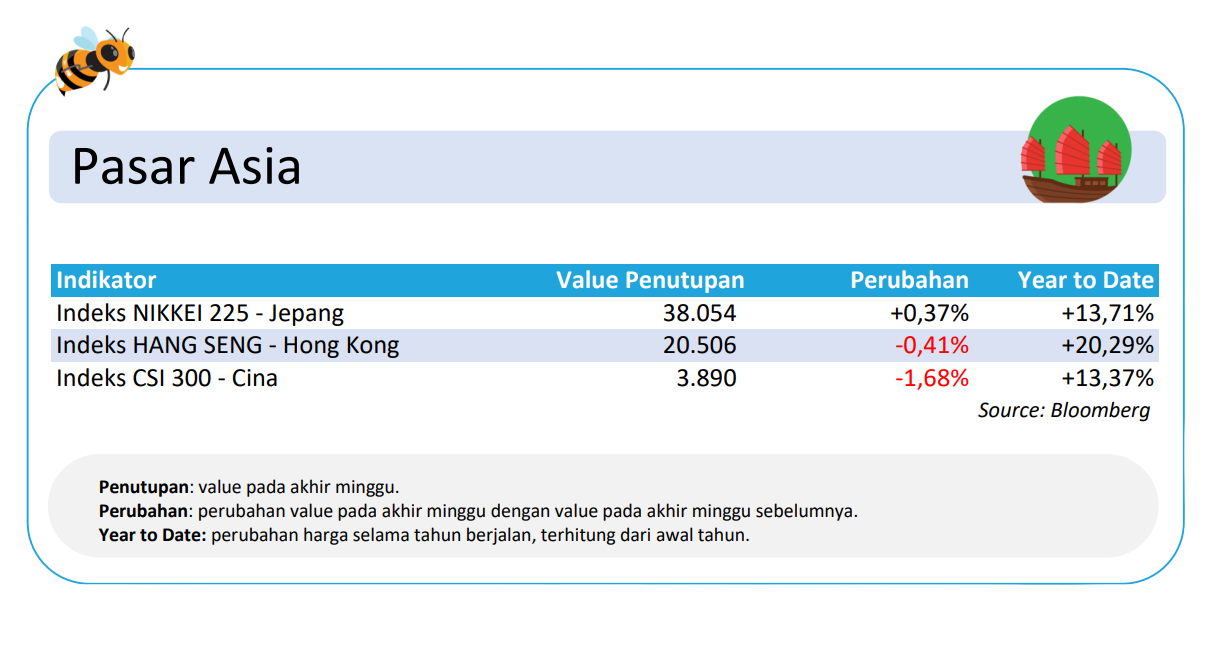

Pasar Asia: Pasar Saham Tiongkok Berfluktuasi

Pada awal minggu, saham Tiongkok menguat tipis meskipun laba industri dan pendapatan anggaran nasional turun signifikan pada bulan September. Ketegangan geopolitik turut memengaruhi pasar, terutama dengan sanksi AS terhadap perusahaan Tiongkok yang diduga memproduksi drone untuk konflik Ukraina. Saham Hong Kong juga sedikit naik di tengah harapan akan adanya dukungan fiskal pada pertemuan kebijakan Tiongkok pada awal November.

Memasuki pertengahan minggu, saham Tiongkok kembali menurun setelah muncul laporan bahwa Beijing mempertimbangkan penerbitan utang baru untuk menopang perekonomian. Rencana ini termasuk pengajuan obligasi negara hingga 6 triliun yuan untuk melunasi utang pemerintah daerah. Ketidakpastian ini membuat saham Hong Kong terkoreksi setelah kenaikan 3 hari, sementara di Jepang, Nikkei menguat ke level tertinggi dalam dua minggu, didorong oleh kinerja positif sektor teknologi yang mengikuti rekor Nasdaq. Namun, sentimen investor masih fluktuatif menjelang keputusan kebijakan dari pertemuan Kongres Rakyat Nasional Tiongkok.

Pada akhir minggu, saham Tiongkok kembali mencatat penurunan meskipun data Caixin menunjukkan sektor manufaktur berangsur pulih, dengan PMI naik ke 50,3 pada bulan Oktober, menandakan ekspansi. Namun, pesanan ekspor tetap lemah. Presiden Xi Jinping juga memperingatkan tekanan ketenagakerjaan yang dapat menjadi tantangan di tengah ketidakpastian ekonomi global dan risiko politik yang meningkat. Pernyataan Xi bertepatan dengan mendekatnya pemilu AS, di mana calon Presiden Donald Trump berjanji untuk menaikkan tarif impor Tiongkok hingga 60% jika terpilih kembali. Ketidakpastian ini terus membayangi sentimen pasar Asia.

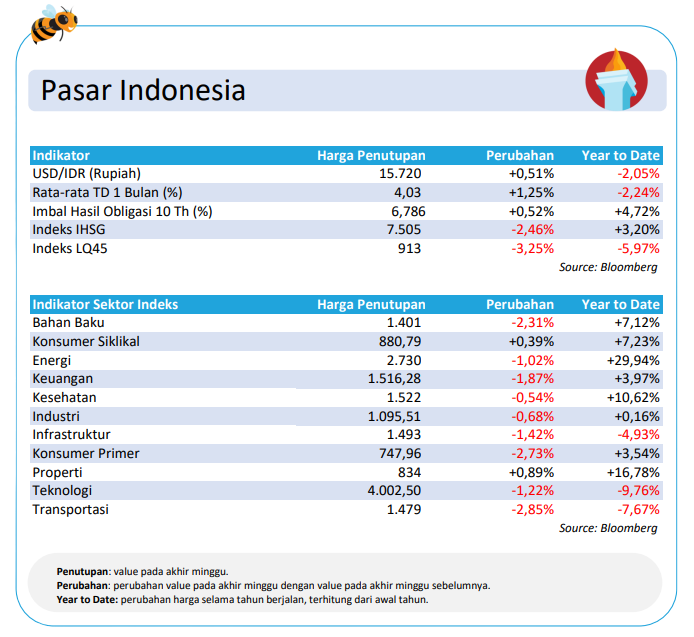

Pasar Indonesia: IHSG Turun 2,46%

Pasar saham dan obligasi Indonesia tertekan dalam sepakan. IHSG turun 2,46% dan imbal hasil obligasi acuan tenor 10 tahun naik 2.5 basis poin. Nilai tukar rupiah terdepresiasi 0,51% selama sepekan di tengah tingginya permintaan USD karena naiknya peluang Trump menjadi presiden menjelang pemilihan tanggal 5 November 2024.

Safe haven kembali diminati seiring ketidakpastian kebijakan fiskal dan spekulasi melebarnya defisit neraca pembayaran apabila Trump kembali menjadi presiden AS. Dari dalam negeri, beberapa spekulasi kebijakan pemerintah baru seperti pemutihan utang petani dan nelayan hingga katalis data ekonomi awal bulan membawa tekanan sentimen. Presiden menyatakan ingin menghapuskan utang petani dan nelayan yang direspon negatif oleh pasar karena dispekulasi membebani emiten perbankan.

Badan Pusat Statistik (BPS) baru saja merilis laporan inflasi untuk bulan Oktober 2024 yang menunjukkan angka inflasi year on year (yoy) sebesar 1,71% kembali lebih rendah dari bulan sebelumnya. Di sisi lain, Purchasing Managers’ Index (PMI) manufaktur Indonesia stagnan di level 49,2 yang menandakan adanya kontraksi yang berlanjut sejak Juli 2024. Menurut laporan S&P Global, sektor manufaktur mengalami penurunan dalam produksi, permintaan baru, dan ketenagakerjaan. Ketidakpastian geopolitik menjadi faktor utama yang memengaruhi aktivitas pasar.

Di bawah ini merupakan reksa dana obligasi yang memiliki total return lebih dari 3% dalam 6 bulan terakhir.

-

BNI-AM Teakwood

-

Syailendra Pendapatan Tetap Premium

-

BNP Paribas Prima II Kelas RK1

-

Mandiri Investa Dana Obligasi II

-

Ashmore Dana Obligasi Nusantara

-

Syailendra Fixed Income Fund Kelas A

Di bawah ini merupakan reksa dana saham yang memiliki total return lebih dari 4% dalam 6 bulan terakhir.

-

BNI-AM IDX High Dividend 20

-

Manulife Saham Andalan

-

BNI-AM Indeks IDX Growth 30

-

Manulife Dana Saham Kelas A

-

Syailendra Equity Opportunity Fund Kelas A

-

Schroder 90 Plus Equity Fund

-

Ashmore Digital Equity Sustainable Fund

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.