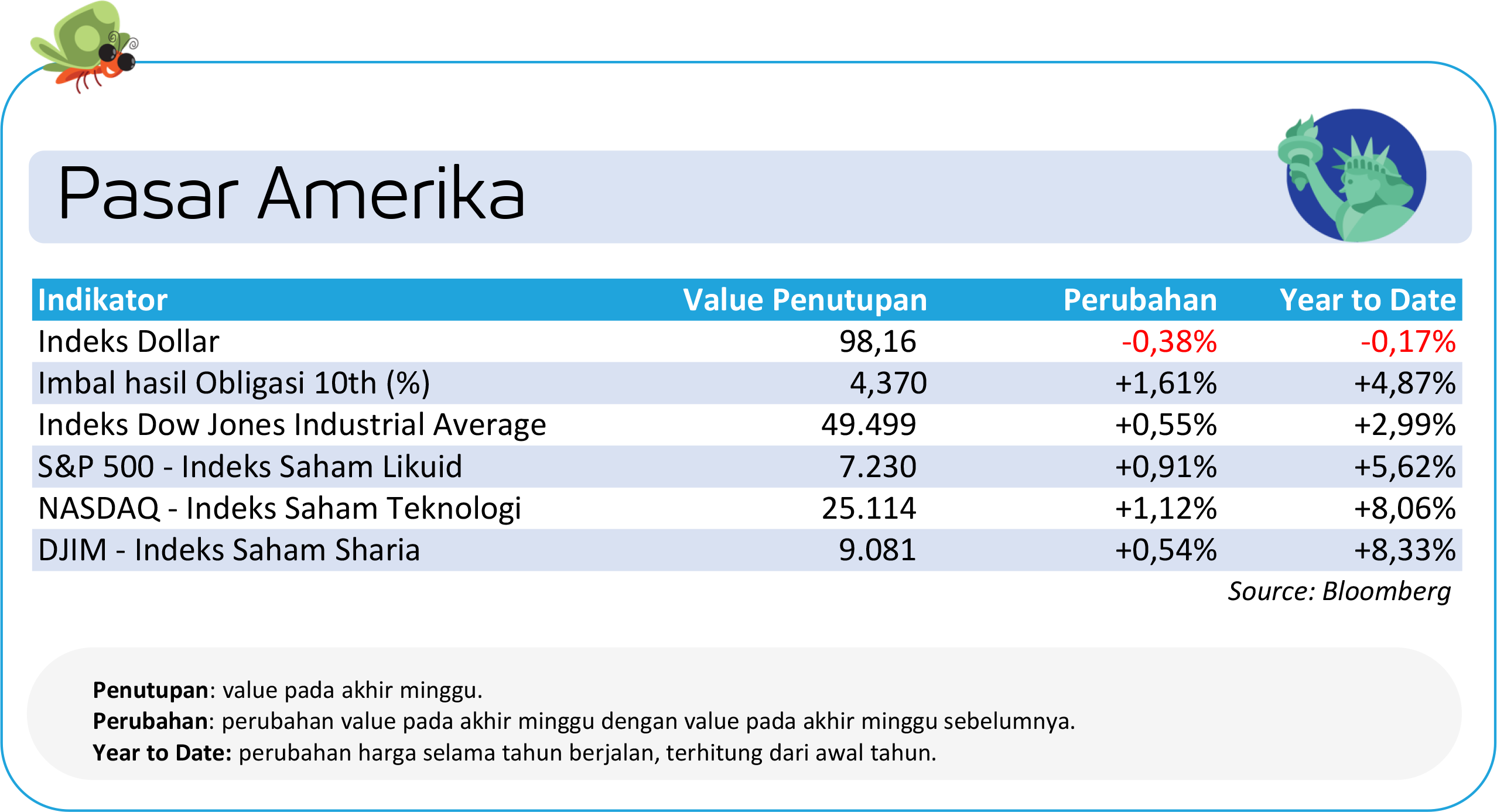

Pasar Amerika: Ekonomi Solid dan Earnings Kuat Dorong Pasar Tetap Unggul

Pasar saham Amerika Serikat mencatat penguatan dalam sepekan, dengan S&P 500 (+0,91%), Nasdaq (+1,12%), dan Dow Jones (+0,55%), didukung oleh solidnya earnings, khususnya sektor teknologi, serta data ekonomi yang masih menunjukkan ketahanan.

Dari sisi makro, GDP Q1 2026 tumbuh +2,0% (annualized), meningkat dari +1,6% di Q4 2025 tapi sedikit di bawah ekspektasi, mencerminkan ekonomi yang tetap ekspansif namun mulai moderat. Konsumsi rumah tangga masih solid, sementara lonjakan investasi bisnis (terutama AI & capex) menjadi pendorong utama pertumbuhan.

Di sisi kebijakan, The Fed menahan suku bunga dalam FOMC terbaru, dengan tone tetap cautious terhadap inflasi. Hal ini diperkuat oleh PCE inflation yang masih sticky serta ISM Manufacturing yang menunjukkan tekanan harga meningkat, sehingga memperkuat narasi higher for longer.

Selain itu, pasar juga mulai memperhatikan faktor kepemimpinan, mengingat masa jabatan Jerome Powell sebagai Chair akan berakhir Mei 2026. Secara keseluruhan, kombinasi growth yang masih solid dan inflasi yang belum sepenuhnya turun membuat pasar tetap resilient, dengan Amerika Serikat masih menjadi outperformer global.

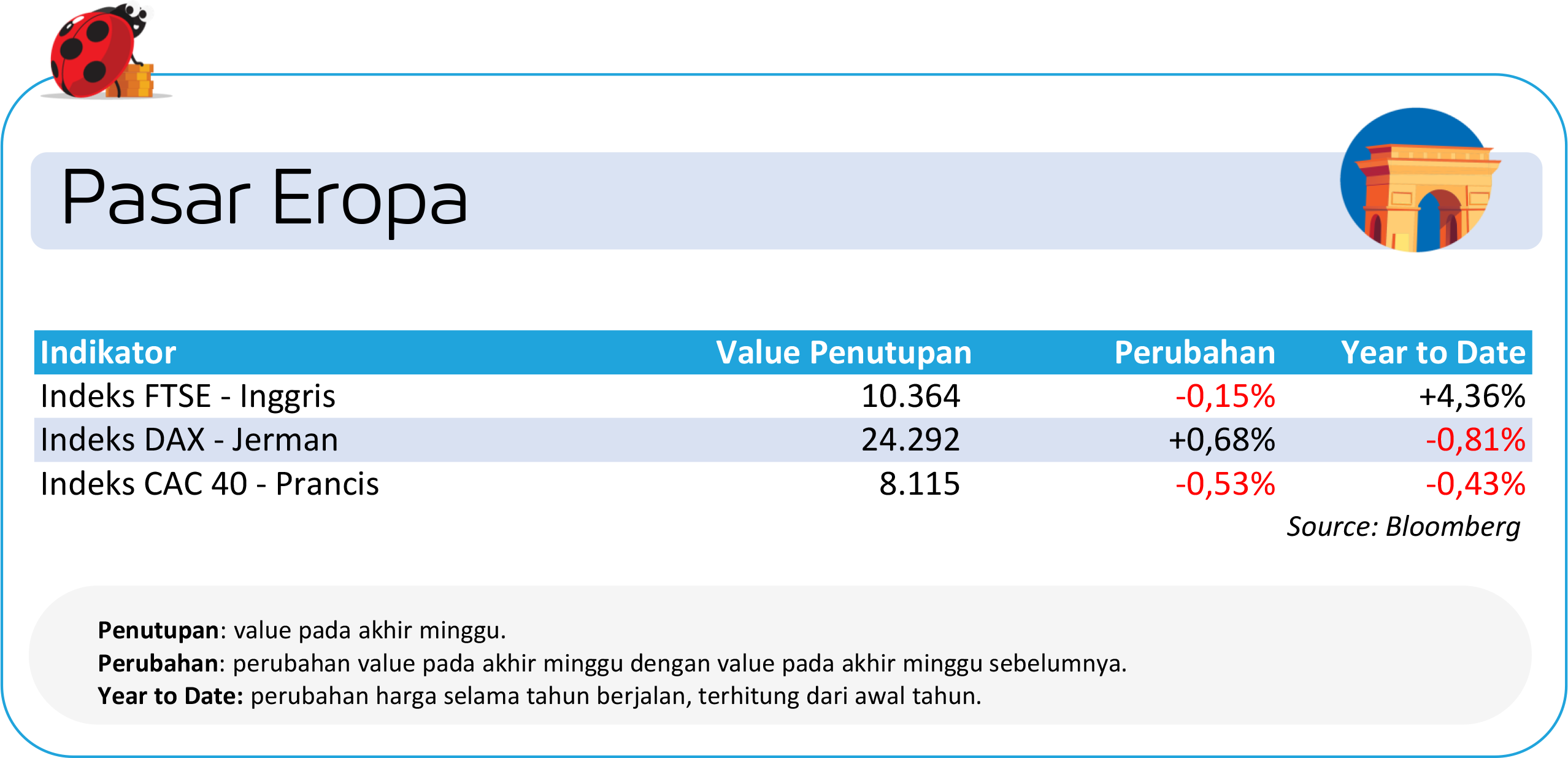

Pasar Eropa: Pertumbuhan Melambat di Tengah Tekanan Inflasi yang Masih Tinggi

Pasar saham Eropa bergerak mixed cenderung melemah, dengan FTSE 100 (-0,15%) dan CAC 40 (-0,53%), sementara DAX menguat (+0,68%). FTSE 100 sendiri cenderung sideways di sekitar 10,380 pada awal Mei, di tengah tarik-menarik sentimen antara penurunan harga minyak dan kekhawatiran terhadap outlook ekonomi. Tekanan juga datang dari sektor perbankan, akibat peringatan risiko ekonomi terkait konflik Iran.

Dari sisi kebijakan, ECB masih membuka opsi kenaikan suku bunga ke depan, dengan Lagarde mengonfirmasi bahwa opsi tersebut sempat dipertimbangkan, mencerminkan tekanan inflasi yang masih tinggi. Sementara itu, Bank of England menahan suku bunga, tapi memberi sinyal potensi respons lebih agresif jika dampak konflik Timur Tengah memburuk.

Data makro menunjukkan tekanan berlanjut, dengan inflasi Eurozone naik ke sekitar 3% (tertinggi ~2,5 tahun) serta pertumbuhan GDP Q1 yang melambat, memperkuat narasi bahwa Eropa menghadapi kombinasi inflasi tinggi dan pertumbuhan yang melemah.

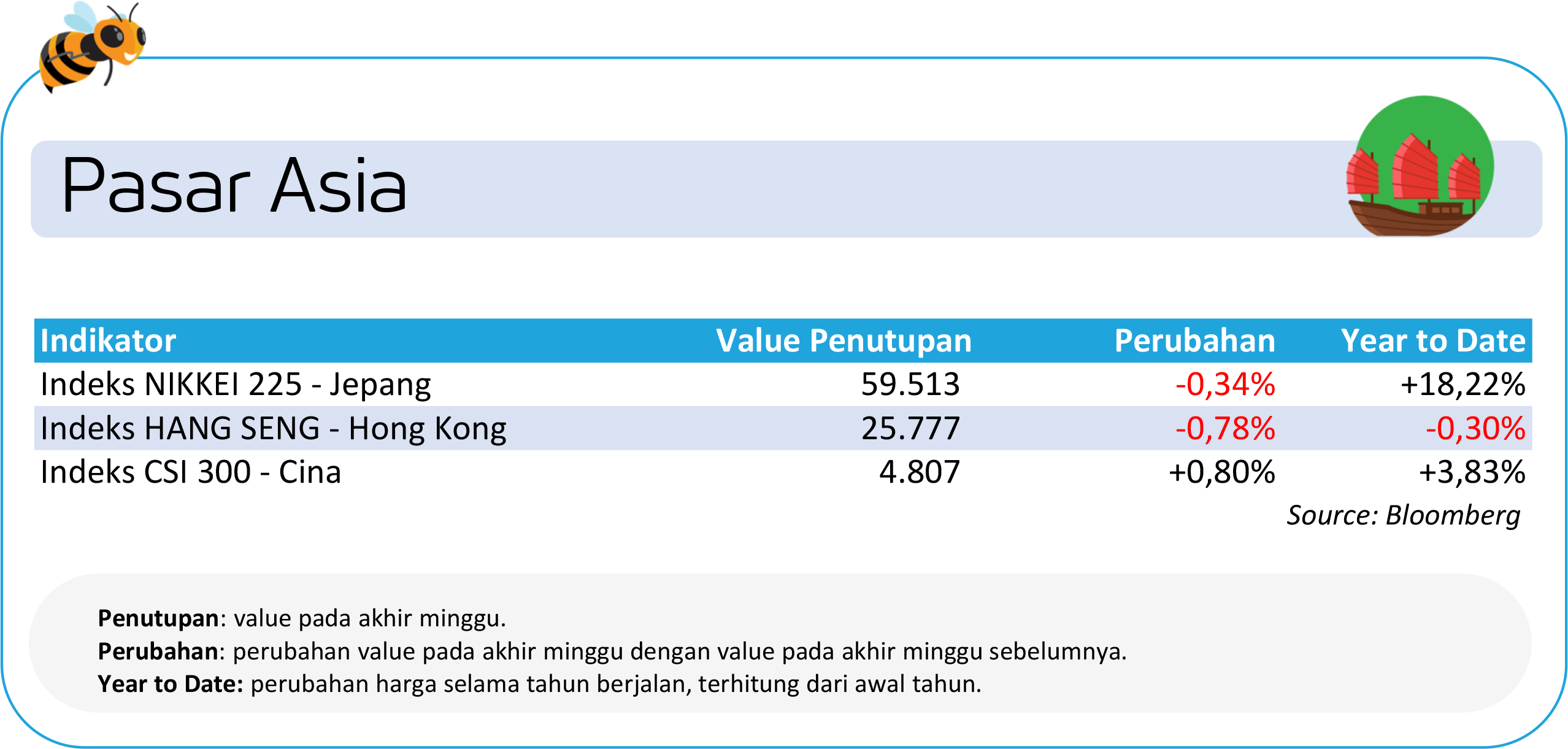

Pasar Asia: Tiongkok Menguat, Jepang dan Hongkong Masih Cenderung Hati-Hati

Pasar Asia bergerak bervariasi, dengan tekanan di Jepang dan Hongkong, sementara Tiongkok justru menunjukkan penguatan relatif. Nikkei 225 (-0,34%) dan Hang Seng (-0,78%) mencerminkan kehati-hatian investor terhadap faktor global, termasuk arah kebijakan The Fed dan dinamika geopolitik.

Jepang juga masih dibayangi volatilitas yen yang meningkatkan spekulasi intervensi pemerintah, sehingga membatasi kenaikan pasar saham. Di sisi lain, Tiongkok menjadi relative outperformer, dengan CSI 300 naik (+0,80%), didukung oleh data ekonomi yang lebih kuat dari ekspektasi.

PMI manufaktur resmi tercatat di 50,3 (April 2026), sementara PMI versi swasta melonjak ke 52,2, level tertinggi sejak Desember 2020, menunjukkan aktivitas manufaktur yang ekspansif dan perbaikan momentum industri.

Data ini memperkuat optimisme bahwa stimulus dan pemulihan domestik mulai berdampak, meskipun ke depan pasar tetap akan mencermati keberlanjutan permintaan, terutama dari sisi eksternal.

Pasar Indonesia: IHSG Tertekan Arus Keluar Asing dan Sentimen Global Risk-Off

Pasar saham Indonesia mengalami pelemahan cukup signifikan, dengan Indeks Harga Saham Gabungan turun -2,42% dan LQ45 -3,10% dalam sepekan, mencerminkan kombinasi tekanan eksternal dan domestik.

Pelemahan terutama dipicu oleh aksi jual pada saham big caps, khususnya sektor perbankan, yang memiliki bobot besar terhadap indeks, sehingga memperdalam penurunan Indeks Harga Saham Gabungan. Minimnya katalis domestik juga membuat pasar lebih rentan terhadap sentimen global.

Tekanan semakin besar dengan adanya arus keluar investor asing, di mana tercatat net sell sebesar Rp 8,56 triliun di seluruh pasar dalam sepekan. Sentimen global risk-off, kenaikan harga energi akibat konflik Timur Tengah, serta pelemahan rupiah turut membebani pasar.

Sementara itu, investor domestik cenderung wait and see menjelang rilis data awal bulan seperti inflasi dan neraca perdagangan. Secara keseluruhan, Indeks Harga Saham Gabungan masih bergerak defensif dalam jangka pendek dengan sensitivitas tinggi terhadap pergerakan global, khususnya USD dan yield.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.