Pasar Amerika: Pasar Saham Menguat Meski Data Ekonomi Meningkatkan Ketidakpastian

Data ekonomi yang dirilis menjelang akhir pekan sesuai perkiraan yang telah diantisipasi. Hal ini mendorong kembalinya optimisme di kalangan investor. Indeks S&P 500 dan NASDAQ mencatat performa positif selama sepekan, menandakan kenaikan nilai dalam pasar saham yang mungkin dipicu oleh optimisme tersebut.

Beberapa indikator utama menunjukkan kelemahan dalam pertumbuhan ekonomi. GDP Annualized kuartal mengalami revisi lebih rendah daripada yang diperkirakan (hanya mencapai 3,2%). Hal ini menunjukkan pertumbuhan ekonomi pada kuartal tersebut tidak sekuat yang diharapkan sebelumnya.

Pertumbuhan Personal Spending juga melambat, hanya tumbuh sebesar 0,2% (dari 0,7%), yang mana mengindikasikan pengeluaran konsumen tidak meningkat secepat yang diharapkan. Meskipun demikian, PCE Deflator tahunan melambat sesuai ekspektasi menjadi 2,4% (dari 2,6%), yang mana menunjukkan tekanan inflasi yang lebih rendah daripada yang diantisipasi.

Selain itu, Indeks Kinerja Sektor Manufaktur Amerika turun cukup dalam ke level kontraksi 47,8 (dari 49,1). Hal ini menunjukkan bahwa sektor manufaktur mengalami kontraksi lebih lanjut. Namun, dampak dari data ekonomi yang melambat ini adalah kepercayaan investor bahwa Federal Reserve (the Fed) mungkin akan melonggarkan kebijakan moneter lebih cepat di tahun 2024. Hal ini tecermin dalam pasar obligasi, yang mana imbal hasil obligasi acuan tenor 10 tahun Amerika turun ke level 4,180% setelah mengalami kenaikan signifikan pada pekan sebelumnya.

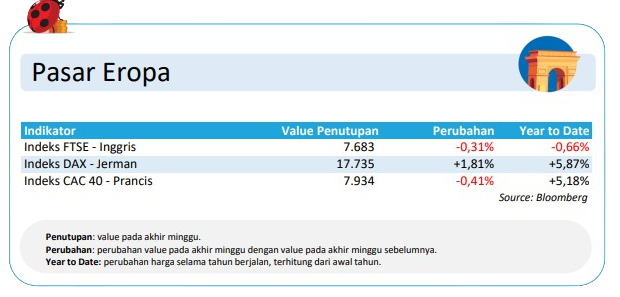

Pasar Eropa: Pelemahan Pasar Saham Akibat Ketidakpastian Data Inflasi & Kebijakan ECB

Indeks saham utama di Jerman, DAX, menunjukkan performa yang lebih baik dibandingkan indeks utama di berbagai negara Eropa lainnya. Terjadi pelemahan pada indeks FTSE di Inggris dan CAC 40 di Prancis. Situasi ini mencerminkan ketidakpastian di pasar keuangan Eropa.

Data tingkat inflasi zona Eropa, meskipun melambat, tidak memenuhi ekspektasi investor. Tingkat inflasi tahunan zona Eropa mengalami penurunan menjadi 2,6% (dari 2,8%). Namun, harapan investor sebelumnya lebih rendah di 2,5%. Begitu pula dengan tingkat inflasi inti secara tahunan, yang turun menjadi 3,1% (dari 3,3%), sementara harapan investor berada di level 2,5%. Respons terhadap data inflasi yang melambat ini cenderung negatif, terutama mengingat respons Bank Sentral Eropa (ECB) yang tetap mempertahankan tingkat suku bunga tinggi.

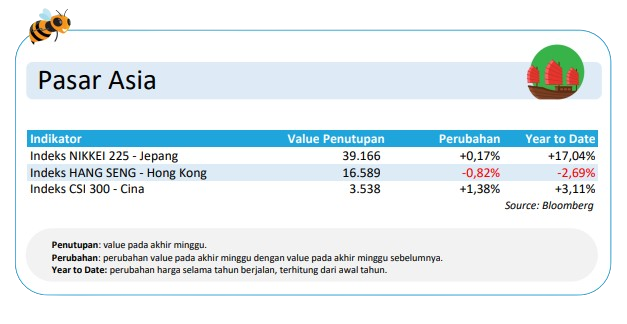

Pasar Asia: Peningkatan Aktivitas Bisnis di Tiongkok Mencerminkan Prospek Pemulihan Ekonomi

Data Purchasing Managers Index (PMI) dari Tiongkok menunjukkan sedikit peningkatan dalam aktivitas bisnis selama Februari, menandakan bahwa pemulihan ekonomi di negara dengan perekonomian terbesar di Asia mulai terlihat. Indeks utama di Tiongkok naik lebih dari 1%. Sementara itu, indeks utama di Hong Kong melemah nyaris 1% selama sepekan, mencerminkan dinamika yang berbeda antara 2 pasar tersebut.

Survei swasta menunjukkan sektor manufaktur di Tiongkok mengalami peningkatan pada bulan Februari, mencerminkan optimisme terkait dengan pemulihan ekonomi. Meskipun demikian, data resmi mengungkapkan bahwa perusahaan-perusahaan manufaktur terbesar di Tiongkok masih menghadapi tekanan dari lemahnya permintaan baik dari dalam maupun luar negeri.

Caixin China PMI Manufaktur meningkat ke level 50,9 (dari 50,8), yang mana menunjukkan adanya pertumbuhan yang sedikit lebih baik dalam sektor manufaktur. Hal ini mencerminkan kompleksitas pemulihan ekonomi Tiongkok yang masih terpengaruh oleh beberapa faktor seperti permintaan pasar dan kondisi global.

Pasar Indonesia: Imbal Hasil Obligasi Naik, IHSG Stabil, dan Inflasi Meningkat

Sentimen global yang beragam memengaruhi pergerakan pasar obligasi dan saham di Indonesia selama sepekan. Imbal hasil obligasi tenor 10 tahun sebagai acuan naik, menandakan tekanan terhadap harga mayoritas obligasi di Indonesia. Ketidakpastian terkait data ekonomi mengurangi spekulasi akan pelonggaran kebijakan oleh The Fed.

Di pasar saham, IHSG bergerak moderat dengan sektor infrastruktur dan industri mengalami kenaikan, mengimbangi pelemahan sektor teknologi dan kesehatan yang turun lebih dari 2% selama sepekan. Badan Pusat Statistik mengumumkan terjadi inflasi sebesar 0,37% pada Februari dibandingkan bulan sebelumnya (month-to-month/mtm), yang lebih tinggi dari Januari (0,04% mtm). Konsensus pasar yang dihimpun oleh Bloomberg memperkirakan inflasi Februari sebesar 0,24% mtm.

Selanjutnya, secara tahunan pada bulan Februari 2023 (year-on-year/yoy), terjadi inflasi sebesar 2,75%, juga lebih tinggi dari Januari yang sebesar 2,57% yoy. Konsensus pasar yang dihimpun oleh Bloomberg memperkirakan inflasi tahunan pada Februari sebesar 2,6%. Hal ini menunjukkan adanya tekanan inflasi yang masih relevan, yang dapat memengaruhi kebijakan moneter di masa mendatang.

Di bawah ini merupakan reksa dana saham berikut yang memiliki performance total return di atas 3% sepanjang tahun 2024 per 1 Maret 2024 berdasarkan data Bloomberg.

-

Ashmore Dana Ekuitas Nusantara (+4.99%)

-

Ashmore Dana Progresif Nusantara (+3.85%)

-

Ashmore Saham Dinamis Nusantara (+3.31%)

-

Schroder Dana Prestasi Plus (+3.31%)

-

BNP Paribas Pesona (+3.10%)

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.