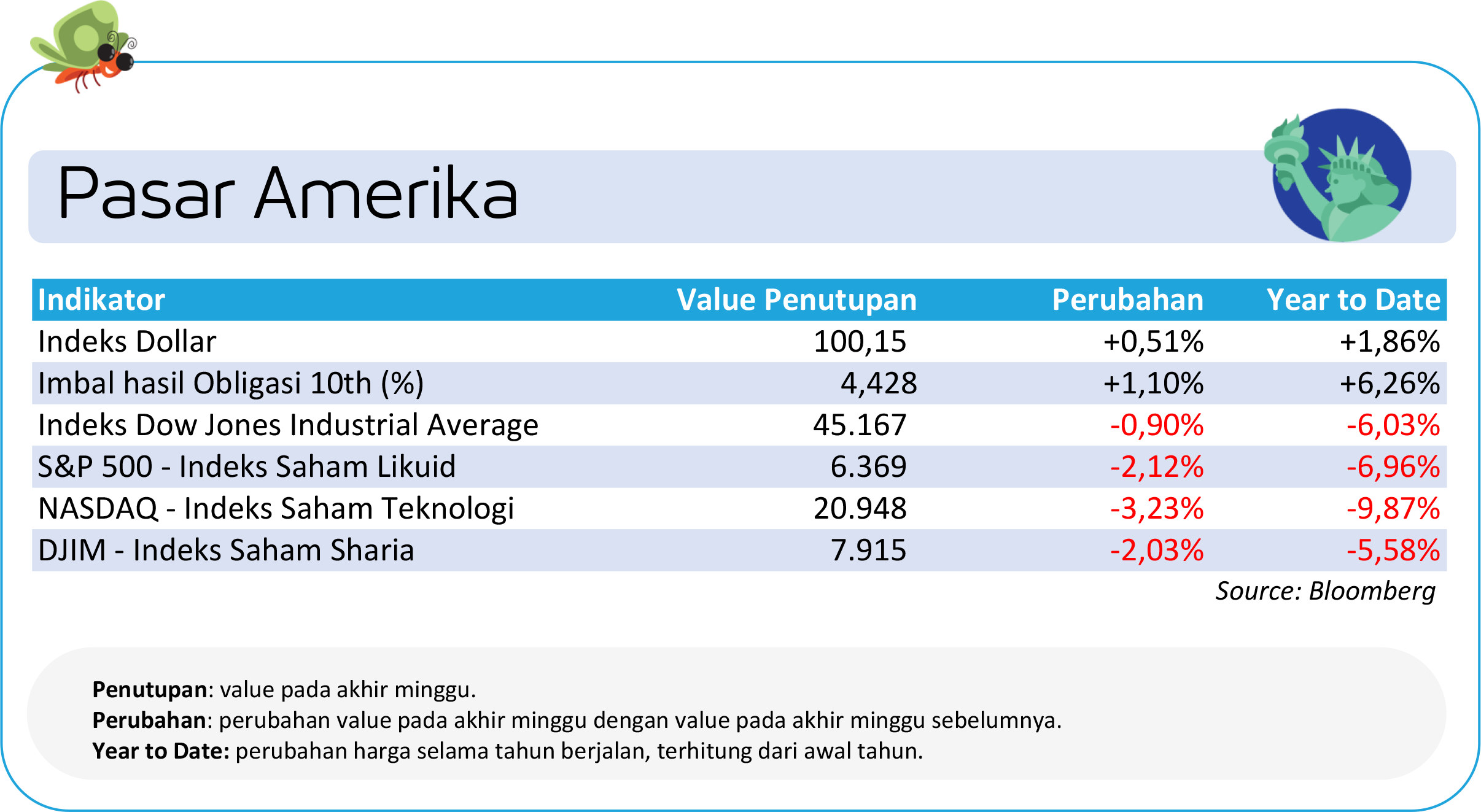

Pasar Amerika: Risiko Higher for Longer Menguat

Pasar ekuitas Amerika Serikat sepanjang pekan ditutup melemah signifikan, dengan tekanan yang semakin meningkat pada akhir pekan seiring eskalasi konflik di Timur Tengah. Indeks utama seperti S&P 500, Dow Jones, dan Nasdaq mencatat penurunan yang cukup dalam, didorong lonjakan harga energi yang kembali mendekati level tertinggi sejak 2022.

Kondisi ini memicu kekhawatiran terhadap risiko stagflasi, yaitu kombinasi antara inflasi yang tinggi akibat kenaikan harga energi dan perlambatan pertumbuhan ekonomi. Selain itu, kenaikan yield US Treasury hingga ke kisaran tertinggi sejak pertengahan 2025 semakin menekan valuasi, khususnya saham teknologi berkapitalisasi besar seperti Nvidia, Microsoft, Alphabet, dan Meta, yang mengalami koreksi tajam sepanjang pekan.

Dari sisi makro, sentimen konsumen menunjukkan pelemahan yang signifikan dengan indeks kepercayaan konsumen turun mendekati level terendah dalam beberapa bulan terakhir, mencerminkan dampak langsung dari kenaikan harga energi dan volatilitas pasar keuangan. Data initial jobless claims mingguan tercatat relatif sesuai ekspektasi pasar, tapi memberikan kontras dengan sinyal pelemahan yang terlihat pada laporan tenaga kerja sebelumnya dari BLS, sehingga menciptakan ketidakpastian terhadap arah pasar tenaga kerja ke depan.

Ekspektasi inflasi jangka pendek turut meningkat, memperkuat pandangan bahwa The Fed kemungkinan akan mempertahankan suku bunga tinggi lebih lama (higher for longer). Meskipun terdapat jeda sementara dalam aksi militer terhadap Iran untuk membuka ruang negosiasi, pasar tetap berhati-hati karena risiko eskalasi masih tinggi, terutama potensi gangguan pasokan energi global melalui Selat Hormuz.

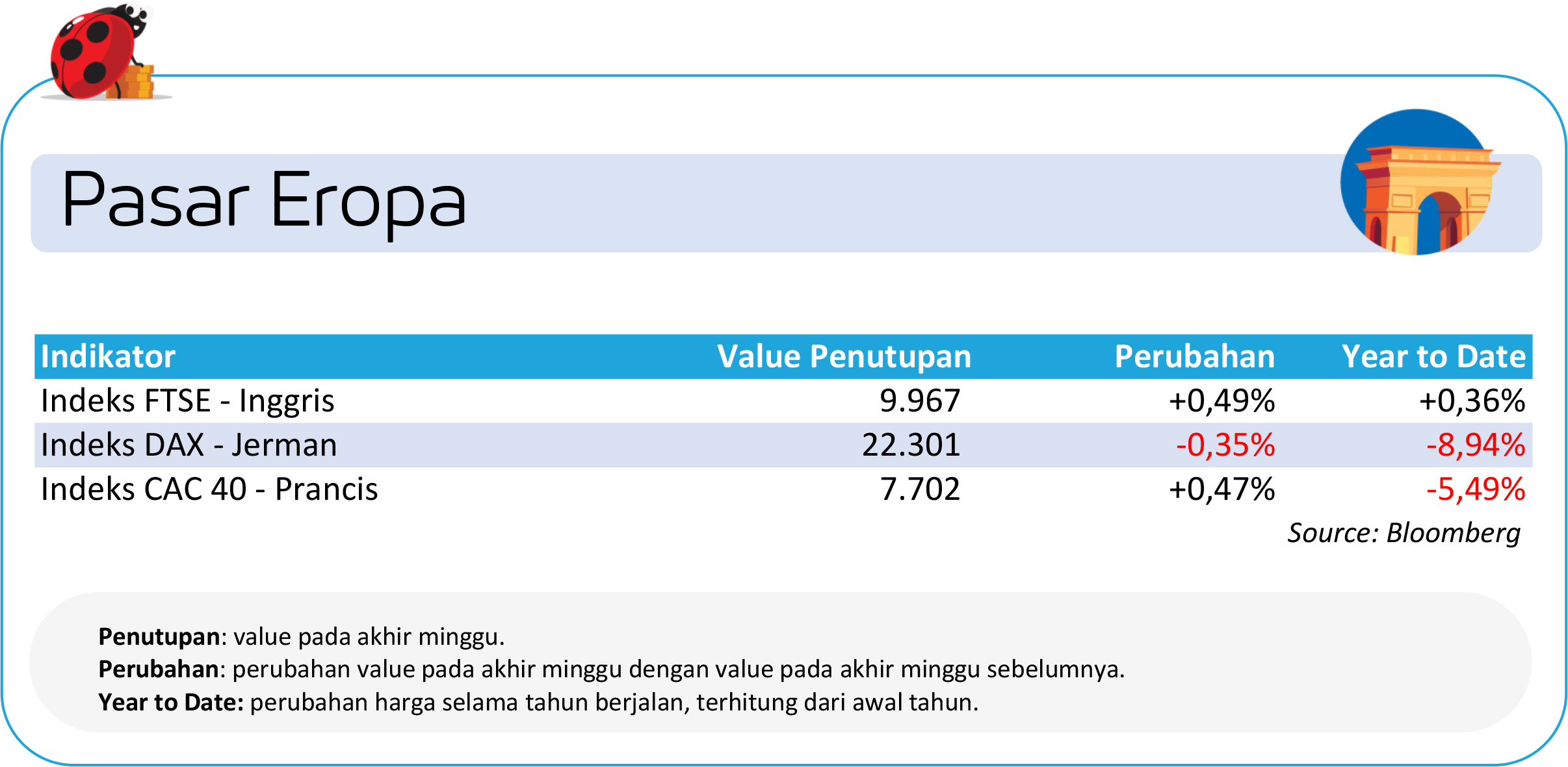

Pasar Eropa: Prospek Ekonomi yang Menantang

Pasar saham Eropa sepanjang pekan lalu mengalami tekanan yang signifikan, seiring meningkatnya kekhawatiran terhadap dampak kenaikan harga energi terhadap perekonomian kawasan. Indeks utama di kawasan Eropa ditutup melemah, dipicu lonjakan harga minyak dan gas yang memperburuk risiko stagflasi.

Data awal dari Spanyol menunjukkan inflasi melonjak ke level tertinggi sejak 2024, dengan kenaikan bulanan terbesar sejak 2022, yang sebagian besar didorong dampak konflik Iran terhadap harga energi. Hal ini memperkuat kekhawatiran tekanan inflasi di Eropa bisa kembali meningkat setelah sebelumnya mulai mereda.

Dari sisi kebijakan, Presiden ECB Christine Lagarde juga memperingatkan kalau pasar mungkin masih meremehkan dampak dari shock energy terhadap ekonomi global, dengan Eropa dinilai sebagai salah satu kawasan yang paling rentan.

Di Inggris, data ekonomi menunjukkan perlambatan aktivitas konsumsi, dengan penjualan ritel turun sebesar 0,4% pada Februari dan sentimen konsumen yang melemah. Kombinasi antara tekanan inflasi, kenaikan biaya energi, serta perlambatan konsumsi membuat prospek ekonomi Eropa dan Inggris menjadi semakin menantang dalam jangka pendek.

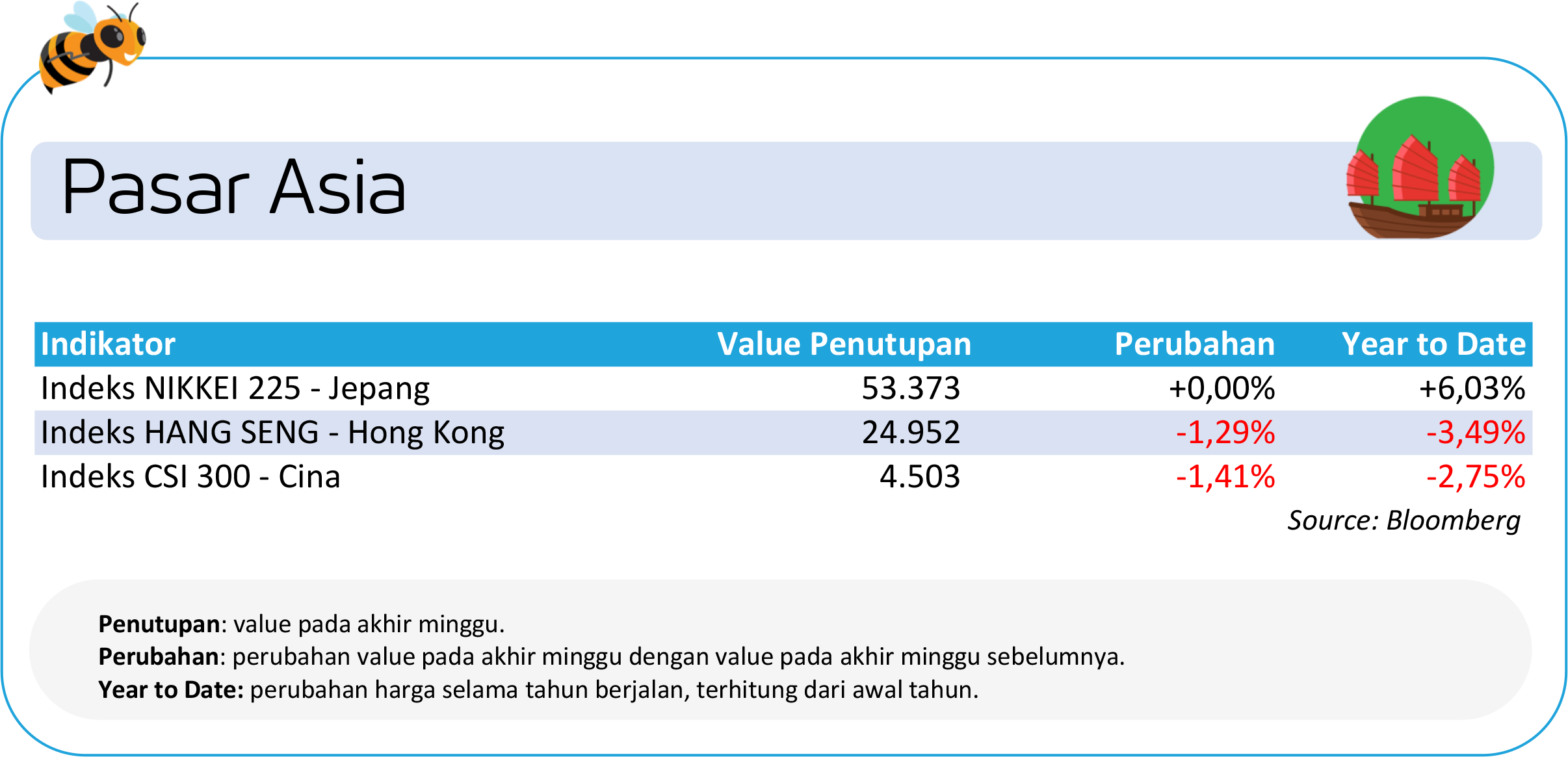

Pasar Asia: Pasar Ekuitas Tiongkok Relatif Tahan Berkat Perbaikan Fundamental & Harapan Stimulus

Pasar ekuitas Asia bergerak bervariasi sepanjang pekan dengan tekanan utama berasal dari meningkatnya ketidakpastian geopolitik global. Berbagai indeks utama seperti Nikkei dan beberapa pasar Asia lainnya mencatat pelemahan, mencerminkan sentimen risk-off yang dipicu konflik Timur Tengah dan kenaikan harga energi.

Meski demikian, pasar Tiongkok relatif lebih resilien dibandingkan kawasan lainnya, didukung data fundamental yang menunjukkan perbaikan. Laba industri Tiongkok tercatat meningkat signifikan sebesar 15,2% secara tahunan pada periode Januari-Februari, mengindikasikan pemulihan sektor manufaktur meskipun di tengah tekanan eksternal.

Selain itu, ekspektasi terhadap dukungan kebijakan dari pemerintah Tiongkok juga menjadi penopang sentimen pasar, dengan potensi pelonggaran kebijakan seperti penurunan suku bunga atau reserve requirement ratio (RRR).

Meskipun demikian, sentimen investor tetap dibayangi oleh ketidakpastian global, termasuk perkembangan negosiasi Amerika Serikat-Iran dan rencana peningkatan kehadiran militer Amerika Serikat di kawasan Timur Tengah.

Pasar juga mencermati potensi pertemuan antara Presiden Amerika Donald Trump dan Presiden Xi Jinping pada Mei mendatang yang diharapkan dapat memberikan arah baru bagi hubungan kedua negara.

Pasar Indonesia: Tekanan Global & Outflow Asing Menekan IHSG

Pasar ekuitas Indonesia mencatat pelemahan sepanjang pekan lalu di tengah perdagangan yang cukup sempit, setelah libur panjang Idulfitri. Indeks Harga Saham Gabungan (IHSG) melanjutkan tren penurunan dan berada dalam fase pelemahan selama beberapa minggu berturut-turut, seiring tekanan dari sentimen eksternal yang masih dominan.

Eskalasi konflik Timur Tengah dan kenaikan harga energi global mendorong arus keluar dana asing serta meningkatkan tekanan pada pasar domestik. Pelemahan juga diperparah oleh tekanan pada saham-saham berkapitalisasi besar, khususnya sektor perbankan yang menjadi kontributor utama penurunan indeks.

Dari sisi domestik, investor cenderung bersikap hati-hati menjelang rilis data ekonomi penting seperti inflasi Maret dan neraca perdagangan Februari. Terdapat pula indikasi tekanan inflasi dari sisi biaya (cost-push inflation), yang terlihat dari rencana kenaikan fuel surcharge maskapai dan potensi penyesuaian tarif tiket.

Data terbaru menunjukkan likuiditas domestik masih relatif terjaga, yang mana pertumbuhan uang beredar (M2) tetap meningkat secara tahunan, meskipun mengalami sedikit perlambatan sejak Desember, yang mengindikasikan adanya moderasi aktivitas ekonomi. Selain itu, pelemahan rupiah serta kenaikan tipis yield obligasi pemerintah turut mencerminkan tekanan di pasar keuangan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.