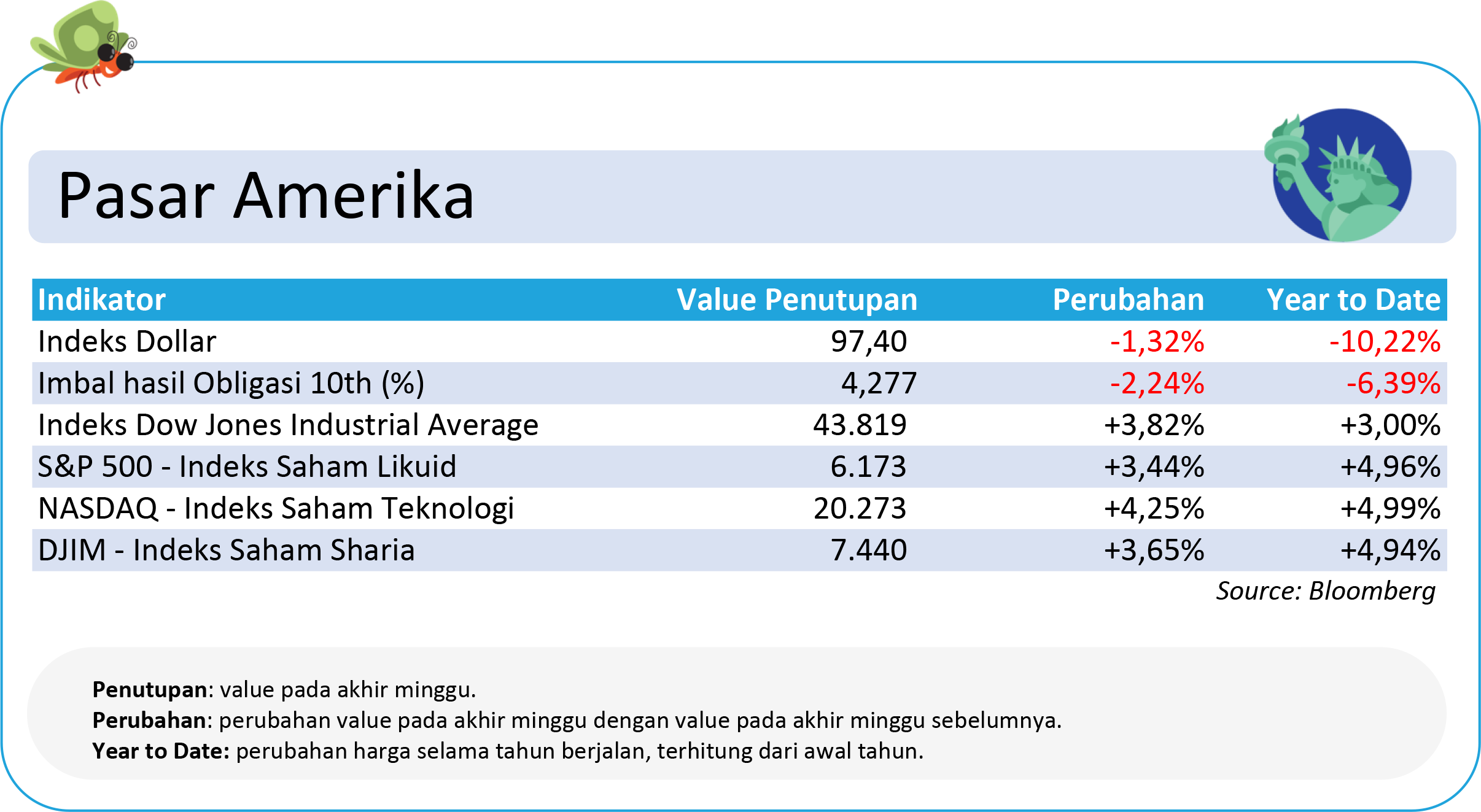

Pasar Amerika: Wall Street Akhiri Pekan dengan Rekor Baru, Didorong Harapan Suku Bunga dan Redanya Ketegangan

Pekan lalu, pasar ekuitas Amerika Serikat bak roller coaster, didominasi oleh ketegangan geopolitik di Timur Tengah dan spekulasi kebijakan suku bunga Federal Reserve.

Wall Street sepanjang minggu lalu menunjukkan ketahanan yang luar biasa, didorong oleh perpaduan sentimen positif dari meredanya ketegangan geopolitik dan ekspektasi pemangkasan suku bunga oleh Federal Reserve. Awal pekan dibuka dengan optimisme, yang mana prospek penurunan suku bunga The Fed pada Juli dan pernyataan dovish dari beberapa pejabat bank sentral berhasil mengimbangi kekhawatiran akibat meningkatnya kekacauan di Timur Tengah.

Berbagai saham consumer discretionary, khususnya Tesla, memimpin kenaikan signifikan, sementara harga minyak justru turun, menandakan pasar tidak terlalu khawatir akan gangguan pasokan. Data ekonomi yang solid, termasuk PMI yang lebih kuat dari perkiraan, semakin menambah kepercayaan diri investor.

Memasuki pertengahan pekan, pasar terus melonjak, dengan Nasdaq 100 bahkan mencapai titik tertinggi sepanjang masa setelah investor menyambut baik gencatan senjata konflik Timur Tengah. Meskipun Chairman The Fed, Jerome Powell, kembali menegaskan kehati-hatian dalam memangkas suku bunga dan data kepercayaan konsumen menunjukkan penurunan, pasar tetap berpegang pada keyakinan kuat bahwa pemotongan suku bunga pertama akan terjadi pada September.

Sektor teknologi terus menjadi pendorong utama, sementara saham terkait energi melemah seiring turunnya harga minyak. Namun, optimisme sempat mereda pada Rabu, menghentikan reli dua hari. Sentimen pasar cenderung datar, dan meskipun Nvidia mencapai rekor tertinggi, data perumahan yang lemah dan kekhawatiran profitabilitas dari beberapa perusahaan seperti FedEx dan General Mills sedikit menekan indeks.

Pekan ditutup dengan kuat pada Kamis dan Jumat, di mana S&P 500 dan Nasdaq berhasil mencapai level penutupan tertinggi sepanjang masa. Sentimen positif ini didorong oleh sinyal dari Gedung Putih mengenai kemungkinan perpanjangan batas waktu tarif dan harapan akan tercapainya kesepakatan dagang yang lebih luas.

Meskipun Presiden Trump sempat menghentikan negosiasi dengan Kanada, pasar tetap resilient, didukung oleh data ekonomi yang mendukung narasi pemangkasan suku bunga, seperti menyusutnya pendapatan dan belanja konsumen yang tak terduga.

Kepercayaan pasar terhadap pemotongan suku bunga The Fed pada September semakin menguat, diperkirakan mencapai 76%. Secara keseluruhan, pasar saham Amerika Serikat mengakhiri pekan dengan momentum bullish yang kuat, mengindikasikan optimisme investor di tengah harapan pelonggaran kebijakan moneter dan stabilitas geopolitik.

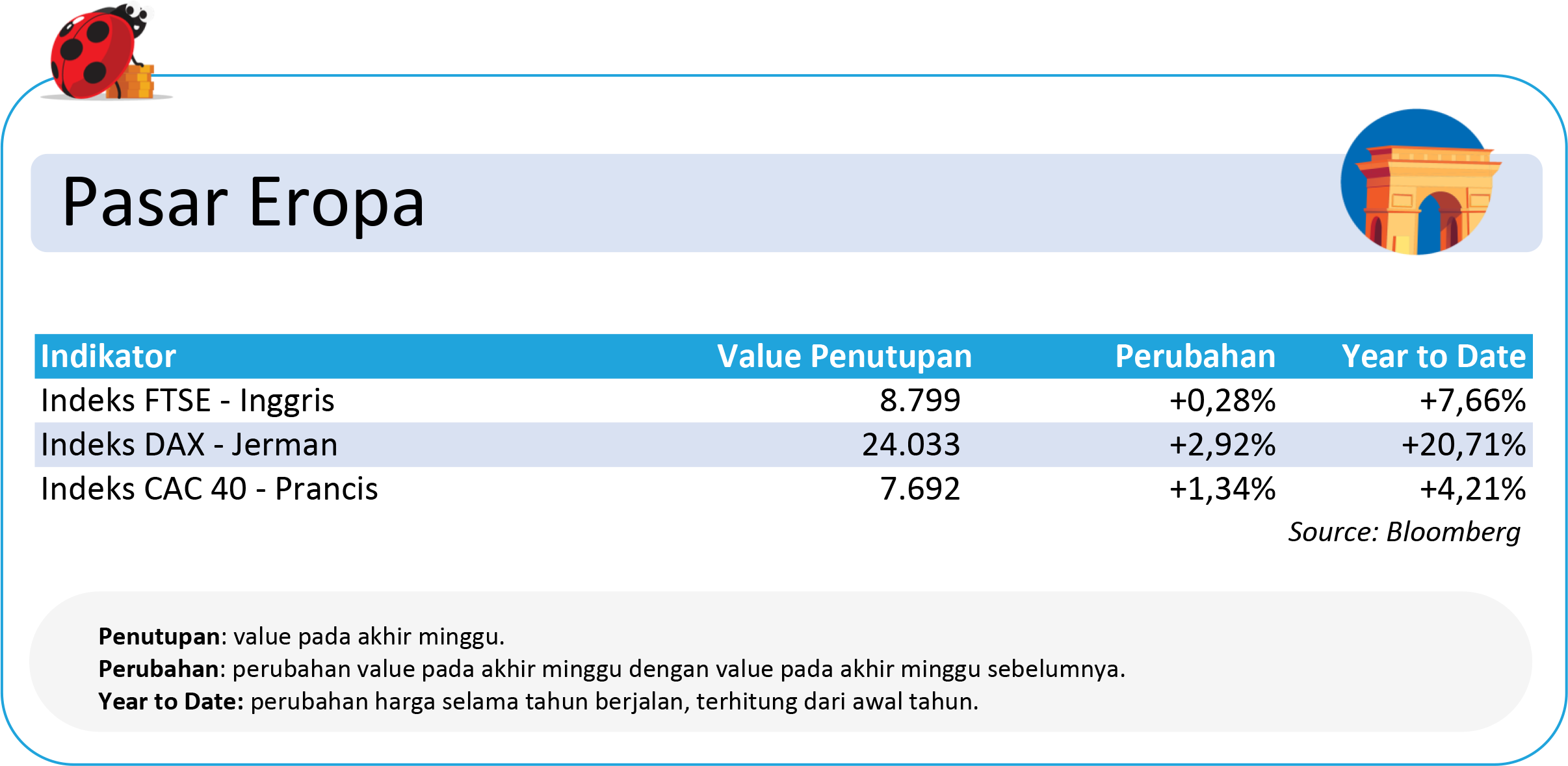

Pasar Eropa: Gejolak Timur Tengah dan Harapan Damai Goncang Bursa Eropa Sepanjang Pekan

Pergerakan bursa ekuitas Eropa sepanjang minggu sangat dipengaruhi oleh gejolak geopolitik dan harapan akan perkembangan positif. Pada awal minggu, kekhawatiran melanda pasar saat ancaman penutupan Selat Hormuz, jalur minyak vital, membuat investor beralih ke aset aman seperti emas. Akibatnya, STOXX 600 dan bursa regional utama seperti DAX, FTSE 100, dan CAC 40 menunjukkan penurunan signifikan. Sektor asuransi juga terpukul, sementara saham teknologi sedikit menahan kerugian. Sentimen ini mencerminkan kegelisahan pasar terhadap potensi konflik berkepanjangan dan dampaknya terhadap pasokan energi global.

Namun, suasana berubah drastis pada pertengahan minggu. Berita gencatan senjata konflik Timur Tengah yang dikonfirmasi oleh Presiden Amerika Serikat menyulut optimisme di pasar. STOXX 600 melonjak tajam, mencatat penguatan harian terbesar dalam sebulan, didorong oleh harapan perdamaian yang bertahan. Saham energi sempat tertinggal karena harga minyak anjlok menyusul redanya kekhawatiran Selat Hormuz, akan tetapi sektor maskapai penerbangan dan perjalanan justru melesat. DAX Jerman bahkan mendapatkan dorongan ganda dari gencatan senjata dan rencana stimulus ekonomi baru. Pergeseran sentimen ini menunjukkan betapa cepatnya pasar bereaksi terhadap perkembangan geopolitik, dengan harapan akan stabilitas membawa kembali kepercayaan investor.

Menjelang akhir minggu, pasar Eropa menunjukkan volatilitas, tapi berhasil ditutup pada level tertinggi dalam lebih dari seminggu. Meskipun ada sedikit skeptisisme terhadap ketahanan gencatan senjata dan perhatian bergeser ke tenggat waktu tarif Amerika Serikat, sentimen pasar secara keseluruhan membaik. Dukungan NATO untuk peningkatan belanja militer mengangkat saham pertahanan, sementara harapan akan kemajuan dalam kesepakatan perdagangan Amerika Serikat-Tiongkok mendorong kenaikan pada saham produsen otomotif dan sektor mewah. Keberhasilan gencatan senjata sementara di Timur Tengah dan sinyal positif dari negosiasi perdagangan global menjadi pendorong utama, menunjukkan bahwa meskipun tantangan masih ada, investor memilih untuk fokus pada potensi resolusi dan peluang pertumbuhan.

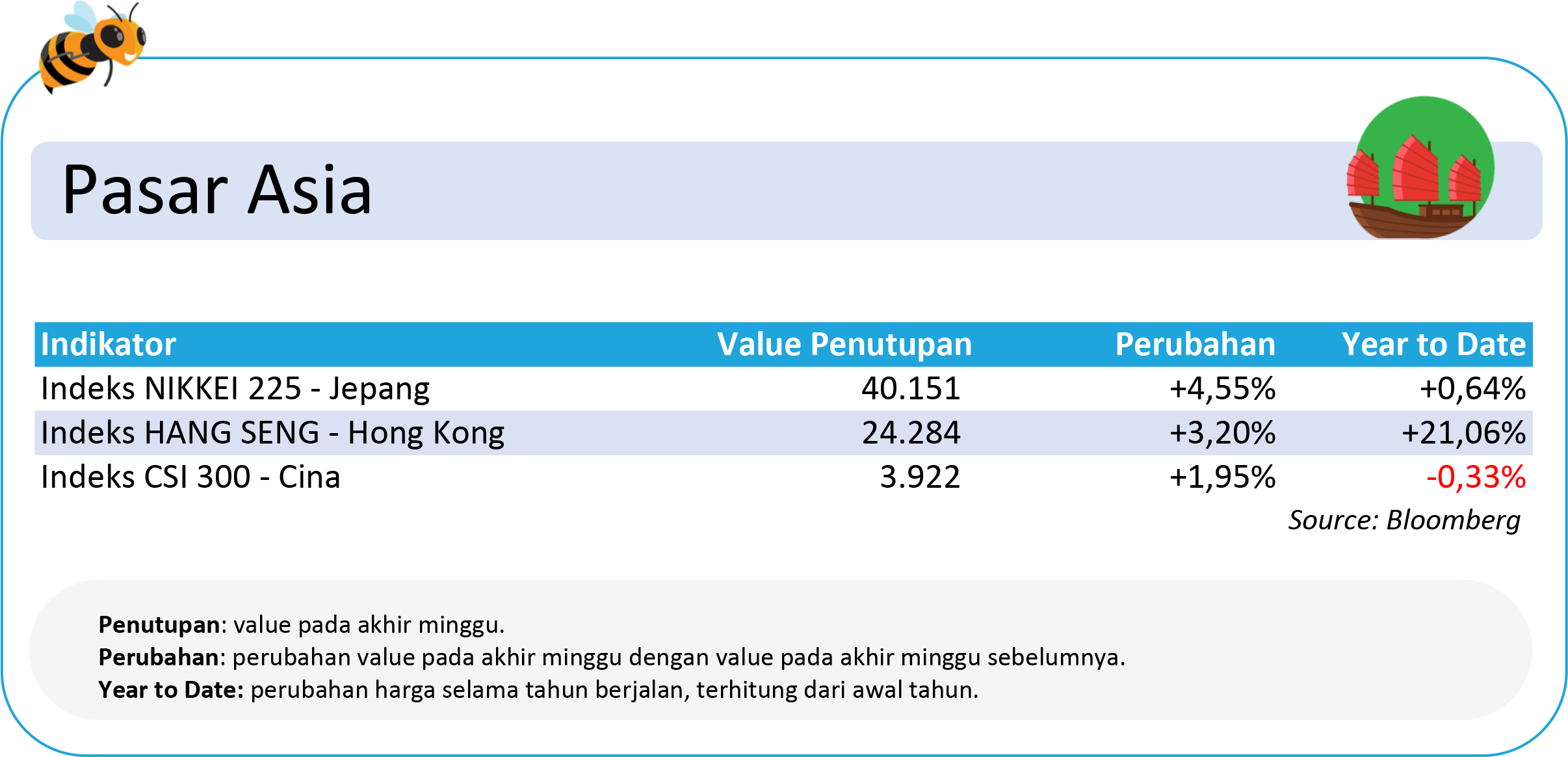

Pasar Asia: Gejolak Geopolitik dan Optimisme Tiongkok Warnai Pasar

Pada awal pekan, pasar Asia dibuka dengan sentimen negatif yang kuat. Mata uang dan indeks saham acuan di pasar berkembang Asia serempak mengalami penurunan pada Senin (23/6). Kekhawatiran akan pembalasan dari Iran setelah serangan Amerika Serikat terhadap situs nuklirnya mendorong investor beralih ke aset aman seperti dolar Amerika, menyebabkan arus modal keluar dari regional.

Kenaikan harga minyak juga menambah tekanan karena sebagian besar negara Asia adalah importir minyak, memperlebar defisit transaksi berjalan mereka. Peso Filipina, dolar Taiwan, won Korea Selatan, dan rupiah Indonesia melemah signifikan, dengan rupiah mencapai level terendah sejak pertengahan Mei. Bahkan ringgit Malaysia, sebagai satu-satunya eksportir bersih minyak dan gas di antara negara berkembang Asia, turut melemah.

Indeks saham MSCI emerging market Asia serta indeks di Filipina dan Indonesia anjlok sekitar 2%, sementara indeks Thailand mencapai level terendah dalam lebih dari lima tahun. Sentimen pasar saat itu adalah evaluasi ulang risiko akibat ketidakstabilan geopolitik yang berkepanjangan dan harga minyak yang tinggi.

Memasuki pertengahan pekan, sentimen pasar Asia mulai berbalik arah, terutama didorong oleh perkembangan positif dari Tiongkok. Pasar saham Tiongkok mengalami kenaikan dua hari berturut-turut pada Selasa dan Rabu, menyusul pengumuman gencatan senjata konflik Timur Tengah oleh Presiden Amerika Serikat.

Optimisme ini diperkuat oleh harapan penurunan ketegangan di Timur Tengah akan membuka peluang pembelian baru di pasar. Indeks Shanghai Composite dan Shenzhen Component mencatat kenaikan signifikan, dengan Shanghai mencapai level tertinggi dalam sebulan. Selain faktor geopolitik, pernyataan Perdana Menteri Li Qiang mengenai keyakinannya pengeluaran konsumen akan mendorong ekonomi Tiongkok juga turut mendukung sentimen positif ini, menandakan transisi dari ekonomi manufaktur menuju kekuatan konsumen.

Namun, optimisme tersebut sedikit meredup menjelang akhir pekan. Pada Kamis, saham Tiongkok tergelincir, mengakhiri kenaikan tiga hari beruntun karena investor mulai mewaspadai tenggat waktu tarif yang diberlakukan oleh Presiden Amerika Serikat. Ketidakpastian mengenai dampak tarif ini, serta spekulasi tentang kemungkinan pergantian Ketua Federal Reserve AS Jerome Powell, turut membebani sentimen.

Meskipun demikian, pasar saham Asia secara keseluruhan ditutup bervariasi pada Jumat. Sentimen positif dari rekor penutupan Wall Street yang dipicu ekspektasi penurunan suku bunga Fed diimbangi oleh kehati-hatian investor menjelang rilis data ekonomi penting pekan depan, seperti Purchasing Managers’ Index (PMI) manufaktur. Indeks Nikkei 225 Jepang melemah akibat penguatan yen, sementara Kospi Korea Selatan terkoreksi karena aksi ambil untung.

Di sisi lain, indeks Hang Seng Hong Kong menguat terbatas di tengah ketidakpastian stimulus ekonomi Tiongkok. Pasar saham Thailand terus tertekan oleh perlambatan ekonomi domestik dan aliran dana asing. Secara keseluruhan, investor memilih untuk menahan diri dan mencermati data ekonomi serta arah kebijakan moneter bank sentral global sebelum mengambil posisi baru di pasar saham kawasan.

Pasar Indonesia: Berayun Merespons Kabar Global dan Kebijakan Domestik

Sentimen geopolitik dari Timur Tengah menjadi awan gelap yang menyelimuti pasar saham dan obligasi Indonesia. Kabar mengejutkan mengenai serangan Amerika Serikat ke fasilitas nuklir Iran memicu gelombang risk-off. IHSG anjlok 1,74%, diikuti oleh LQ45 yang turun 1.45%, dengan saham-saham unggulan seperti BBRI dan TLKM menjadi pemicu utama. Imbal hasil obligasi acuan 10 tahun melonjak 5 basis poin, dan rupiah terdepresiasi 0,61% hingga mencapai Rp16.485 per dolar Amerika, mencerminkan kekhawatiran investor terhadap potensi balasan dari Iran dan gangguan pada jalur vital Selat Hormuz yang dapat melambungkan harga minyak.

Namun, pada hari Selasa, optimisme pasar kembali bersinar berkat euforia gencatan senjata konflik Timur Tengah yang difasilitasi oleh Amerika Serikat. IHSG melonjak 1,21% dan LQ45 naik 1,40%, didukung oleh saham-saham perbankan besar. Pasar obligasi pun ikut merasakan efek positif dengan penurunan imbal hasil acuan 10 tahun sebesar 6,3 basis poin. Rupiah juga kembali perkasa, terapresiasi signifikan 0,82% ke level Rp16.350 per dolar Amerika, didorong oleh menurunnya minat terhadap dolar Amerika dan intervensi dari Bank Indonesia. Kabar baik dari Bank Dunia mengenai proyeksi pertumbuhan ekonomi Indonesia yang lebih tinggi turut menambah sentimen positif.

Menjelang akhir pekan, pasar kembali bergejolak. Hari Rabu, pernyataan Jerome Powell mengenai perlunya lebih banyak bukti penurunan inflasi untuk pemotongan suku bunga menjadi sentimen negatif yang menekan pasar saham. IHSG dan LQ45 sama-sama terkoreksi 0.54%. Namun, pasar obligasi dan nilai tukar rupiah menunjukkan ketahanan, dengan imbal hasil obligasi sepuluh tahun turun dan rupiah menguat.

Pada hari Kamis, pelemahan dolar Amerika yang signifikan ke level terendah dalam 3,5 tahun terakhir terhadap Euro menjadi katalis positif bagi pasar saham dan obligasi di Indonesia. IHSG dan LQ45 kembali menguat, rupiah terapresiasi 0,52%, dan imbal hasil obligasi melanjutkan tren penurunannya. Kekhawatiran akan independensi The Fed, dengan potensi penggantian Jerome Powell oleh Donald Trump, menjadi faktor utama di balik pelemahan dolar Amerika ini. Sayangnya, hari Jumat ditutup dengan libur nasional Tahun Baru Islam.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.