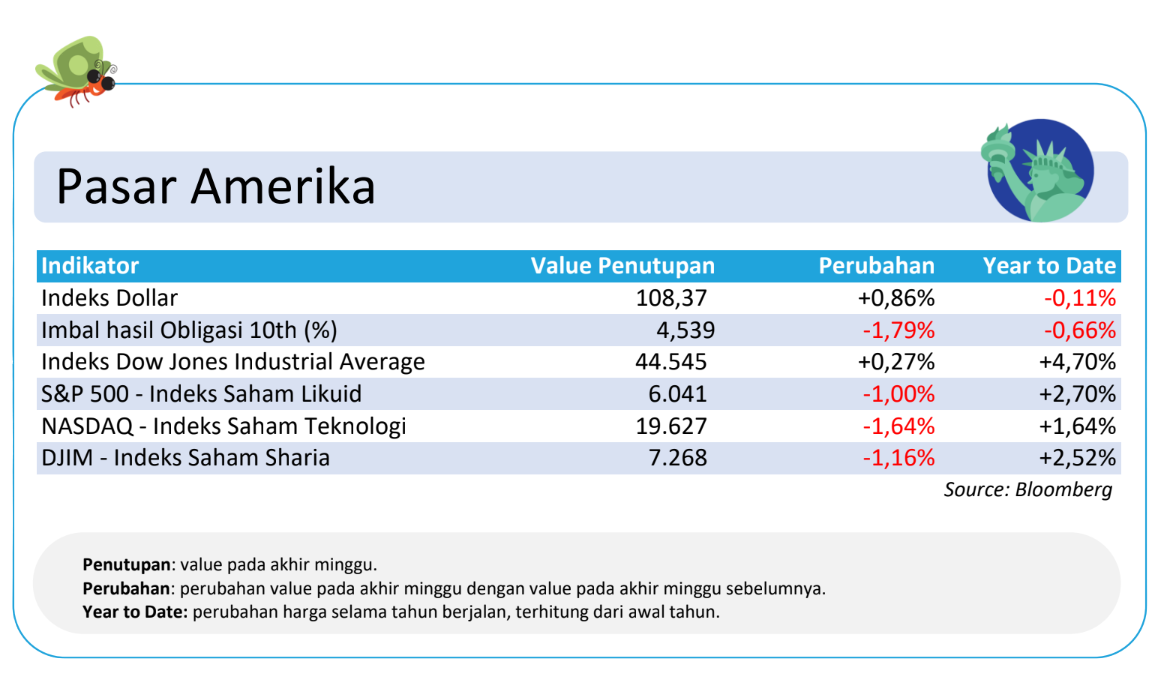

Pasar Amerika: Tekanan Tarif dan Sikap The Fed Jadi Sentimen Negatif

Pasar saham Wall Street cenderung melemah sepanjang pekan ini, dipimpin oleh penurunan indeks NASDAQ yang didominasi saham-saham teknologi.

Sentimen negatif datang dari kebijakan baru Gedung Putih yang mengonfirmasi bahwa Presiden Donald Trump akan menerapkan tarif baru, yaitu:

Kebijakan ini akan mulai berlaku pada hari Sabtu dan langsung memengaruhi pergerakan pasar.

Saham Apple, misalnya, ditutup turun 0,7% meskipun sempat menguat setelah komentar optimis dari eksekutif perusahaan terkait laporan pendapatan yang dijadwalkan rilis hari Kamis. Apple berharap dapat mendorong pemulihan penjualan iPhone melalui peluncuran fitur kecerdasan buatan baru.

Selain itu, keputusan Federal Reserve (The Fed) untuk mempertahankan suku bunga kebijakan di level saat ini juga menjadi perhatian pasar. Keputusan ini sebenarnya sudah diantisipasi setelah The Fed memangkas suku bunga sebanyak tiga kali berturut-turut sepanjang 2024 dengan total penurunan 1%.

Ketua The Fed, Jerome Powell, menyatakan masih terlalu dini untuk memprediksi dampak kebijakan ekonomi Presiden Trump. The Fed akan meluangkan waktu untuk menilai arah kebijakan pemerintah baru akan memengaruhi prospek ekonomi ke depan.

Pasar Eropa: Indeks FTSE dan DAX Menguat

Pasar saham Eropa mencatat kinerja positif pada akhir pekan dengan indeks FTSE (Inggris) dan DAX (Jerman) menguat lebih dari 1,5% secara mingguan. Saham-saham Eropa bahkan ditutup di level tertinggi sepanjang masa, didorong oleh lonjakan sektor teknologi.

Kenaikan ini diperkuat oleh laporan keuangan yang solid dari perusahaan besar seperti Novartis dan Hexagon, yang berhasil meredam kekhawatiran terkait pemulihan ekonomi global.

Meskipun pasar global sempat tertekan di awal pekan akibat peluncuran model kecerdasan buatan berbiaya rendah dari perusahaan Tiongkok, DeepSeek, pasar ekuitas Eropa mampu bangkit. Optimisme juga tumbuh seiring spekulasi Bank Sentral Eropa (ECB) akan memangkas suku bunga pada Maret untuk merespons perlambatan ekonomi di kawasan tersebut.

Berdasarkan data dari LSEG, para investor memperkirakan pemangkasan suku bunga ECB sebesar 79 basis poin sepanjang tahun ini.

Namun, investor tetap berhati-hati, di mana Presiden AS diperkirakan akan mengumumkan keputusan terkait kebijakan tarif baru. Trump mengancam akan memberlakukan tarif tambahan untuk Uni Eropa, meskipun belum ada kejelasan lebih lanjut mengenai detail kebijakan tersebut.

Pasar Asia: Prospek Saham EM Tetap Cerah

Indeks saham di Asia bergerak minim sentimen seiring liburnya bursa saham Tiongkok dan Hong Kong hampir sepekan dalam rangka perayaan Tahun Baru Imlek.

Sementara itu, indeks utama di Jepang mengalami penurunan mendekati 1% secara mingguan, tertekan oleh data output industri yang melemah.

Output industri Jepang tercatat turun 1,1% secara tahunan, meskipun ada sedikit kenaikan 0,3% secara bulanan. Pemerintah Jepang memperkirakan produksi akan tumbuh sebesar 1,0% pada Januari dan 1,2% pada Februari. Di sisi lain, data menunjukkan; pengiriman turun 2,4% dan persediaan turun 2,0%.

UBS Wealth Management AS mencatat adanya ketidakpastian seputar:

-

perdagangan global, kebijakan domestik AS,

-

isu geopolitik, mandeknya laju disinflasi di AS, dan

-

fundamental makro yang masih lemah di Tiongkok.

Tiga hal ini berkontribusi pada kinerja lemah saham-saham emerging markets (EM) dalam beberapa waktu terakhir jika dibandingkan dengan saham-saham AS.

Namun, UBS tetap optimis bahwa saham-saham EM akan mencatatkan imbal hasil satu digit tinggi hingga belasan persen pada akhir 2025. Prospek ini didukung oleh beberapa faktor, antara lain:

-

pendekatan selektif terhadap tarif dari pemerintahan Trump;

-

kebijakan Tiongkok untuk memperbaiki kondisi pembiayaan pemerintah daerah, menstabilkan harga aset (saham & properti), dan mendorong konsumsi;

-

siklus penurunan suku bunga yang berlangsung oleh Federal Reserve (The Fed); dan

-

daya tarik struktural dari kecerdasan buatan yang menguntungkan pasar utama seperti Taiwan dan sektor teknologi di Tiongkok.

Pasar Indonesia: IHSG Terkoreksi di Tengah Libur Pendek, Pasar Obligasi Tetap Positif

Bursa saham Indonesia hanya beroperasi selama 2 hari dalam sepekan karena libur nasional. Indeks Harga Saham Gabungan (IHSG) terkoreksi sebesar 0,79%, sedangkan LQ45 turun lebih dalam sebesar 0,95%.

Meskipun pasar saham melemah, pasar obligasi justru menunjukkan kinerja positif. Imbal hasil obligasi pemerintah tenor 10 tahun mengalami penurunan, yang mencerminkan adanya kenaikan harga obligasi secara umum. Sentimen positif ini didorong oleh optimisme investor terkait potensi penurunan suku bunga acuan (BI Rate) di masa mendatang.

Di sisi lain, pasar menghadapi tekanan dari proyeksi ekonomi domestik yang kurang menggembirakan. Pertumbuhan ekonomi Indonesia diperkirakan akan stagnan di angka 5% untuk tahun ini, sama seperti prediksi tahun 2024, menandakan laju pertumbuhan yang melambat. Di bawah ini merupakan proyeksi pertumbuhan ekonomi terbaru.

-

Kuartal IV 2024: diperkirakan tumbuh 0,85% (lebih tinggi dari prediksi survei sebelumnya)

-

Kuartal I 2025: diperkirakan hanya tumbuh 0,20% secara kuartal

-

Pertumbuhan tahunan 2025: diproyeksikan sebesar 4,90%

Sementara itu, inflasi domestik diperkirakan mencapai 2,50% pada 2025, sedikit lebih tinggi dibandingkan proyeksi sebelumnya di 2,40%.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.