Pasar Amerika: The Fed Melangkah Hati-hati saat Inflasi Terhenti

Risalah The Federal Open Market Committee (FOMC) dalam strategi “melanjutkan dengan hati-hati” terkait langkah suku bunga dan strategi “membuat kenaikan lebih lanjut” tergantung pada kemajuan menuju target inflasi The Fed yakni 2%.

Pejabat The Fed menekankan bahwa meskipun inflasi telah melandai dalam setahun terakhir, mereka memerlukan bukti lebih lanjut untuk meyakini target 2% dapat dicapai.

Penjualan rumah di Amerika mengalami penurunan terbesar dalam hampir setahun pada Oktober (4,1%) menjadi tingkat 3,79 juta, terendah sejak tahun 2010. Hal ini menjadi katalis positif untuk The Fed dalam menyikapi tingkat suku bunga tinggi.

Klaim tingkat pengangguran rilis cenderung negatif menjadi pemberat sentimen jelang libur Thanksgiving. Initial Jobless Claims menurun di bawah ekspektasi sebesar 209 ribu (dari 231 ribu).

Selanjutnya, investor akan fokus pada data produk domestik bruto (PDB) kuartal ketiga, Indeks Pengeluaran Pribadi (PCE), dan Institute of Supply Management (ISM) Manufaktur.

Pasar Eropa: ECB Pertahankan Suku Bunga

The European Central Bank (ECB) yang menahan tingkat suku bunga dan data yang membaik telah memicu optimisme di pasar Eropa. Pada data Bloomberg, Indeks Keyakinan Konsumen menunjukkan perbaikan. Kinerja sektor manufaktur Eropa pun naik melebihi ekspektasi pasar.

Penurunan harga komoditas energi yang paling dibutuhkan di Eropa seperti gas dan minyak turun dalam sepekan (masing-masing turun 3,55% dan 0,66%). Harga minyak dunia melanjutkan penurunannya karena perselisihan di dalam Organisasi Negara-Negara Pengekspor Minyak di dunia (OPEC+) yang memaksa untuk menunda pertemuan hingga minggu depan.

Penurunan harga komoditas energi utama Eropa menjadi sentimen positif terhadap ancaman krisis energi musim dingin yang sempat terjadi tahun lalu. Kini investor akan fokus pada data tingkat inflasi zona Eropa dan indeks kinerja sektor manufaktur.

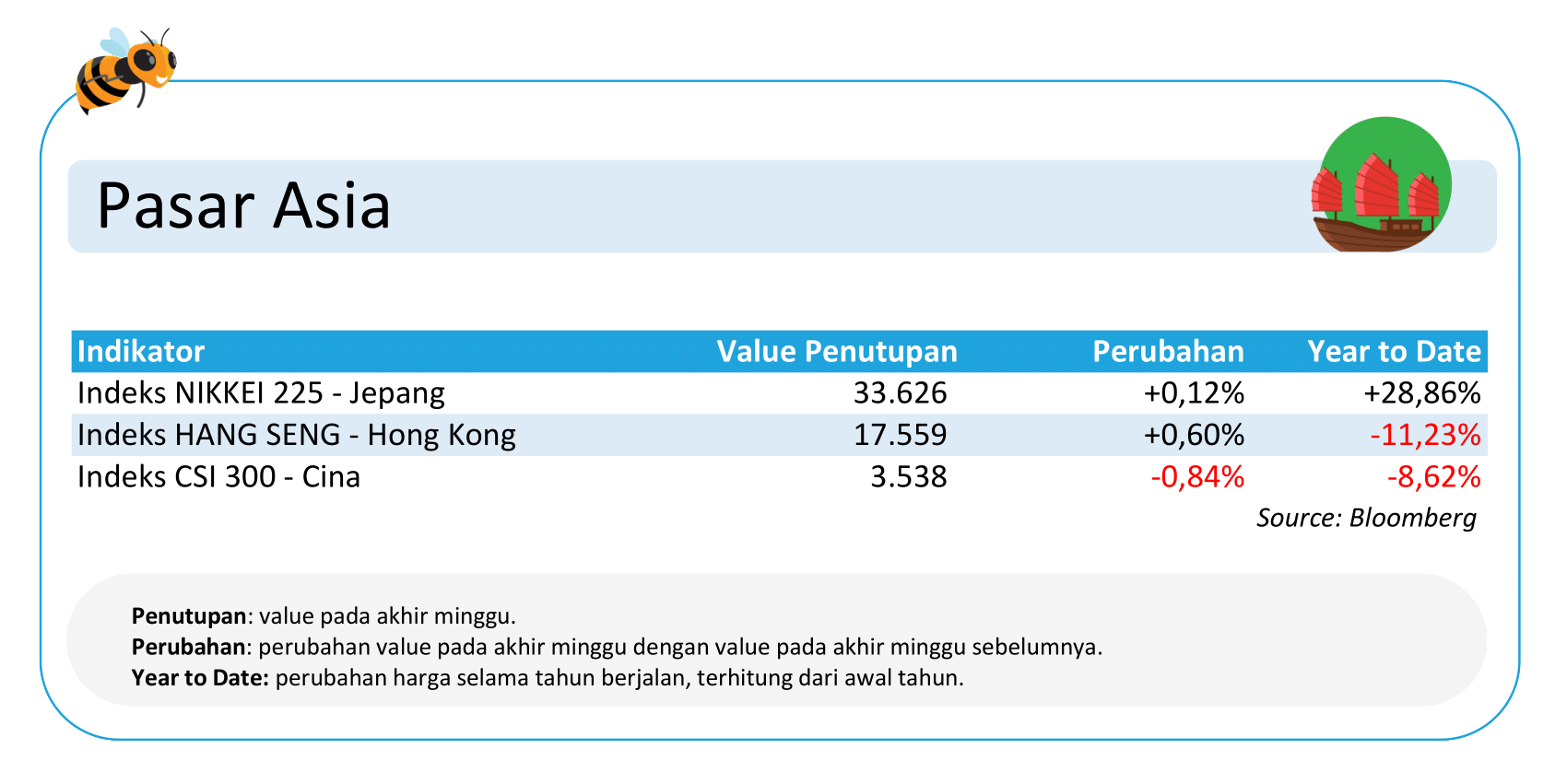

Pasar Asia: Keputusan Suku Bunga Tiongkok

Keputusan suku bunga di Tiongkok tampaknya direspons negatif oleh pasar dan memberatkan pergerakan. People’s Bank of China (PBOC) mempertahankan suku bunga di dekat rekor terendah seperti yang diperkirakan.

PBOC juga menyuntik likuiditas sekitar 80 miliar yuan ke pasar. Sentimen tertahan oleh penguatan sektor properti setelah Bloomberg melaporkan regulator Tiongkok sedang menyusun daftar 50 pengembang yang memenuhi syarat untuk berbagai pembiayaan.

Pekan ini investor akan fokus pada data keuntungan sektor industri dan indeks kinerja sektor manufaktur serta jasa sebagai petunjuk kemajuan dalam pemulihan ekonomi yang sedang diusahakan.

Pasar Indonesia: Saham Menguat, Obligasi Pulih, Rupiah Melemah

Pasar saham melanjutkan penguatan mingguan beruntun sejak 4 minggu terakhir. Sementara itu, pasar obligasi berbalik positif setelah pekan sebelumnya bergerak cenderung negatif. Di sisi lain, nilai tukar rupiah terdepresiasi secara mingguan untuk pertama kalinya sejak 3 minggu terakhir.

Selain terkena sentimen positif global (seperti Risalah The Fed yang tetap dovish dan ECB yang menahan tingkat suku bunga), dari dalam negeri sentimen yang mewarnai pasar Indonesia di antaranya adalah:

-

defisit neraca pembayaran Indonesia menurun tajam menjadi 1,5 miliar dolar AS (dari 7,4 miliar dolar AS pada triwulan sebelumnya);’

-

transaksi berjalan pada kuartal III-2023 mencatat defisit 0,9 miliar dolar AS atau setara 0,2% dari PDB, menurun dibandingkan kuartal sebelumnya;

-

keputusan Bank Indonesia (BI) menahan tingkat suku bunga di level 6% beserta pandangan pertumbuhan ekonomi dan inflasi; dan

-

peluang aksi korporasi perusahaan teknologi, salah satunya GOTO dengan TikTok.

Pekan ini investor akan fokus pada data indeks kinerja sektor manufaktur dan tingkat inflasi.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.