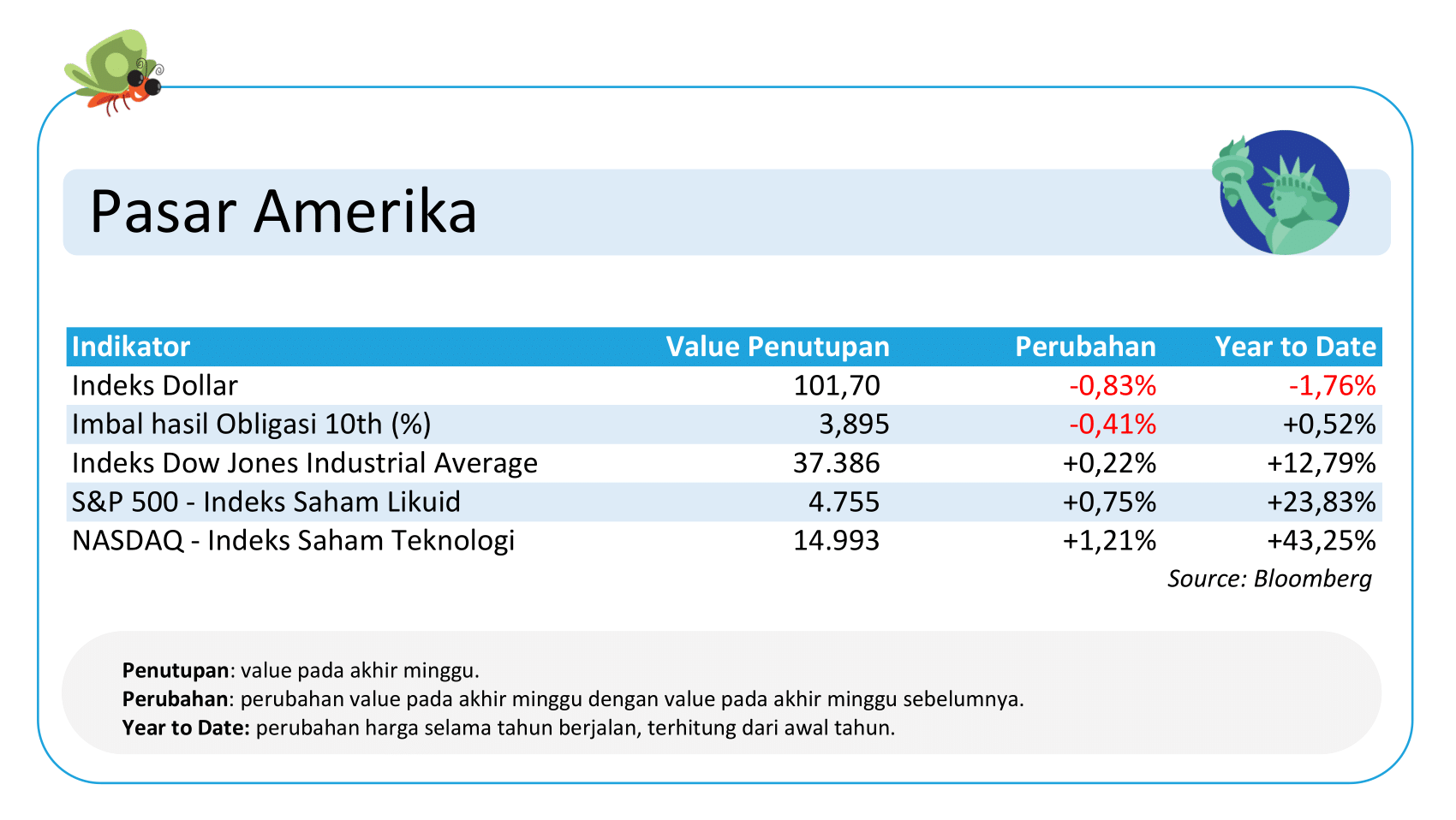

Pasar Amerika: Eksplorasi Tren Keuangan Tahun Depan

Investor mulai menganggap euforia akan The Fed yang tidak lagi menaikkan suku bunga telah membawa pasar saham berada pada teritori jenuh beli atau mahal. Pada data Bloomberg, secara performance mayoritas indeks utama di Wallstreet telah mengalami penguatan yang cukup signifikan sepanjang tahun 2023.

Indeks acuan sektor teknologi—NASDAQ—mencatatkan penguatan sebesar 43% sepanjang tahun. Hal tersebut membuat rilisan data yang positif yang mendorong optimisme lebih tinggi. Data tersebut di antaranya:

-

Defisit Neraca Lancar yang berkurang,

-

PCE Deflator yang melambat melebihi ekspektasi, dan

-

Pengeluaran Personal yang menurun.

Pada pekan terakhir tahun ini, investor sudah tidak lagi menanti data penting dan akan berusaha melihat perkembangan lanjutan akan outlook tahun depan.

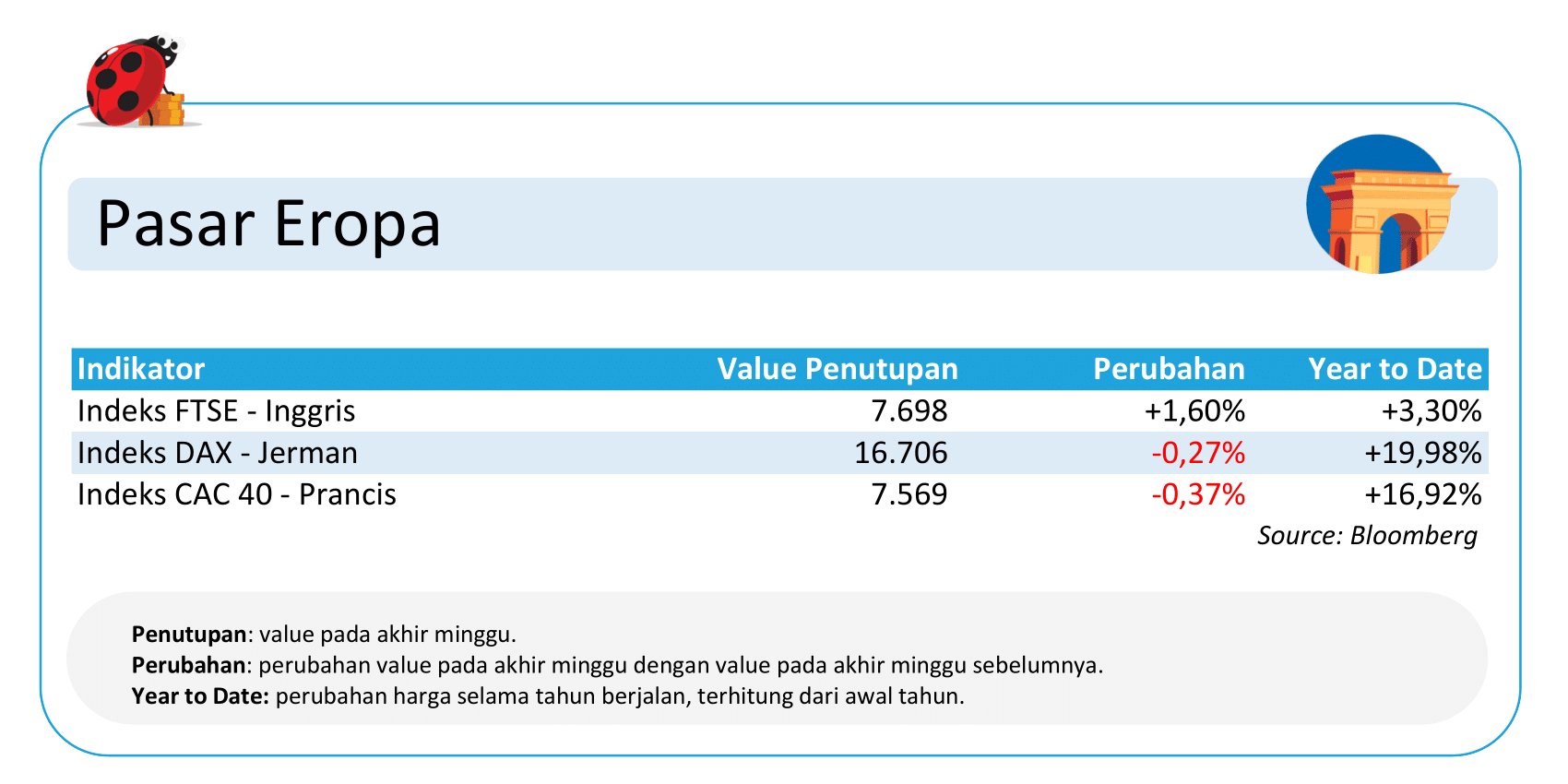

Pasar Eropa: Normalisasi Harga Komoditas Energi

Serupa dengan Amerika, investor di Eropa melihat kenaikan signifikan indeks utama Eropa seperti DAX di Jerman dan CAC40 di Prancis sebagai acuan membuat aksi profit taking jangka pendek pada akhir tahun.

Selain data penting yang rilis telah habis, investor memanfaatkan peluang untuk menutup lembaran tahun 2023 dengan keuntungan. Normalisasi harga komoditas energi yang terjadi di tahun ini menjadi faktor utama optimisme Eropa lebih besar daripada tahun sebelumnya. Harga gas dan batu bara telah turun nyaris 50% sepanjang tahun 2023.

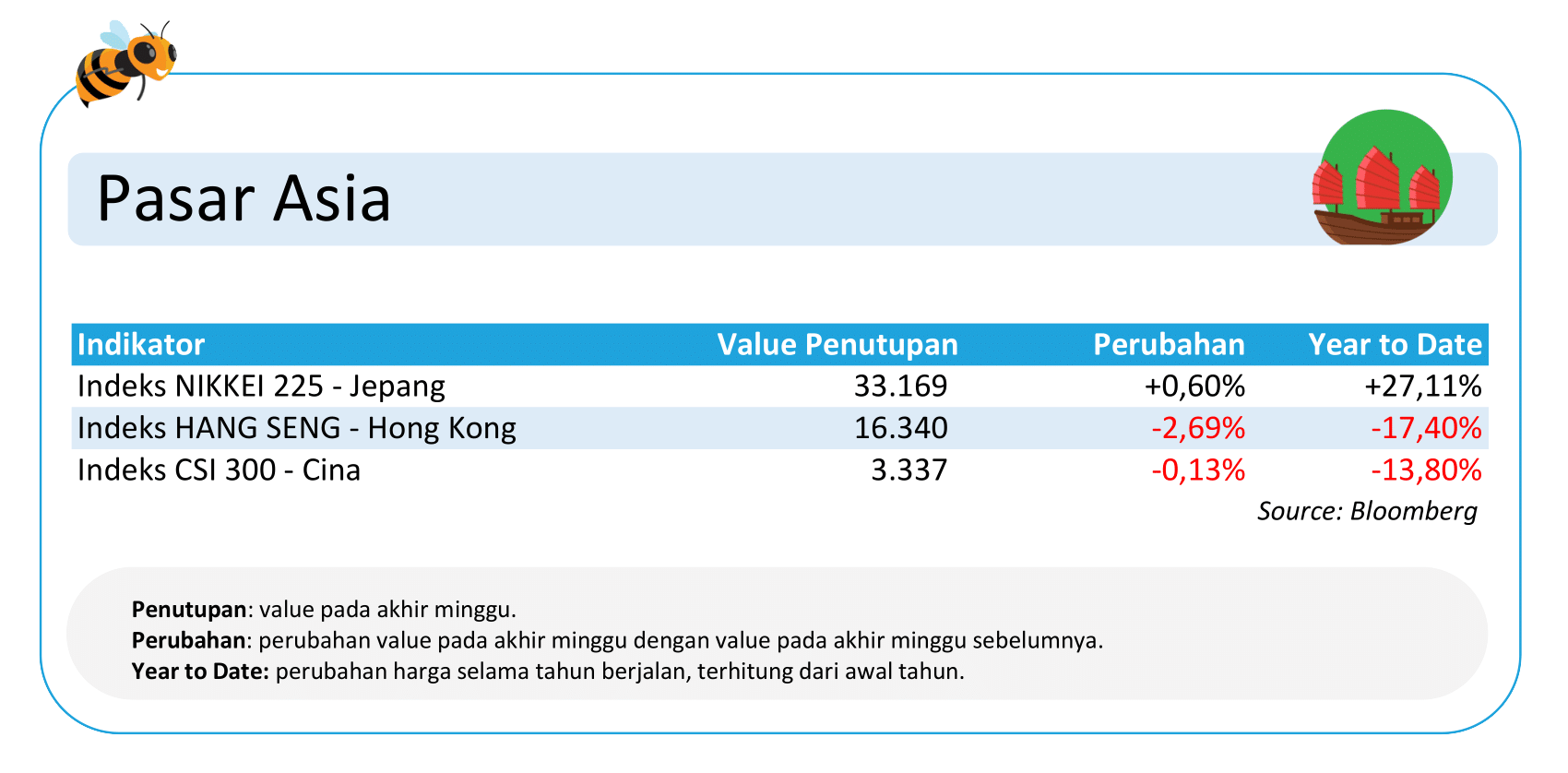

Pasar Asia: Bank Sentral Jepang Pertahankan Kebijakan Moneter

Bank Sentral Jepang atau Bank of Japan (BOJ) mempertahankan kebijakan moneter superlonggar dengan alasan akan memantau tren harga dan upah sebelum menaikkan suku bunga acuan yang saat ini berada di -0,1%.

Kebijakan ini sesuai ekspektasi pasar dan berhasil menopang penguatan indeks Nikkei di tengah mayoritas pelemahan yang terjadi pada indeks utama Asia. Sementara itu, langkah People’s Bank of China (PBoC) menjadi pemicu kehati-hatian investor pada akhir tahun setelah tetap mempertahankan suku bunga pinjaman acuan.

Akibatnya, bank-bank besar milik negara di Tiongkok meluncurkan putaran ketiga penurunan suku bunga deposito dalam setahun ini karena berupaya mempertahankan profitabilitas di tengah menyusutnya margin dan kebijakan pemerintah. Hal ini bertujuan untuk meningkatkan konsumsi dan permintaan.

Pasar Indonesia: Dampak Kebijakan Bank Indonesia

Pasar saham maupun obligasi di Indonesia bergerak positif, mengiringi penguatan mayoritas indeks utama global pasca FOMC yang menghasilkan nada lebih dovish untuk tahun depan. IHSG dan LQ45 naik, menjadi kenaikan mingguan 8 pekan beruntun.

Pasar obligasi mengalami kenaikan harga dan penurunan yield secara beruntun dalam 6 pekan terakhir. Semua hal tersebut terdorong oleh aksi beli investor asing yang terus terlihat sejak awal pekan dan juga berhasil membuat stabilitas dalam nilai tukar rupiah.

Hasil Rapat Dewan Gubernur (RDG) Bank Indonesia (BI) cenderung sesuai ekspektasi pasar dan menghasilkan sentimen postiif. BI memutuskan mempertahankan BI-Rate pada 6,00%. Keputusan BI untuk mempertahankan suku bunga sejalan dengan upaya menjaga inflasi agar tetap terkendali dalam target yang ditetapkan.

Proyeksi BI menunjukkan bahwa inflasi tahun 2023 diperkirakan berada dalam kisaran 3% plus minus 1% dan penurunan inflasi ke kisaran 2,5% plus minus 1% pada 2024. BI juga melihat pemilihan umum 2024 di Indonesia berpotensi mendorong pertumbuhan ekonomi, terutama dari segi konsumsi baik pemerintah maupun swasta.

Dampaknya tergantung pada apakah pemilihan presiden akan berjalan satu atau dua putaran. Jika dua putaran, maka dampak positifnya diperkirakan menambah sekitar 0,6% pada pertumbuhan ekonomi 2024, dengan perkiraan kisaran 4,7-5,5%.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.