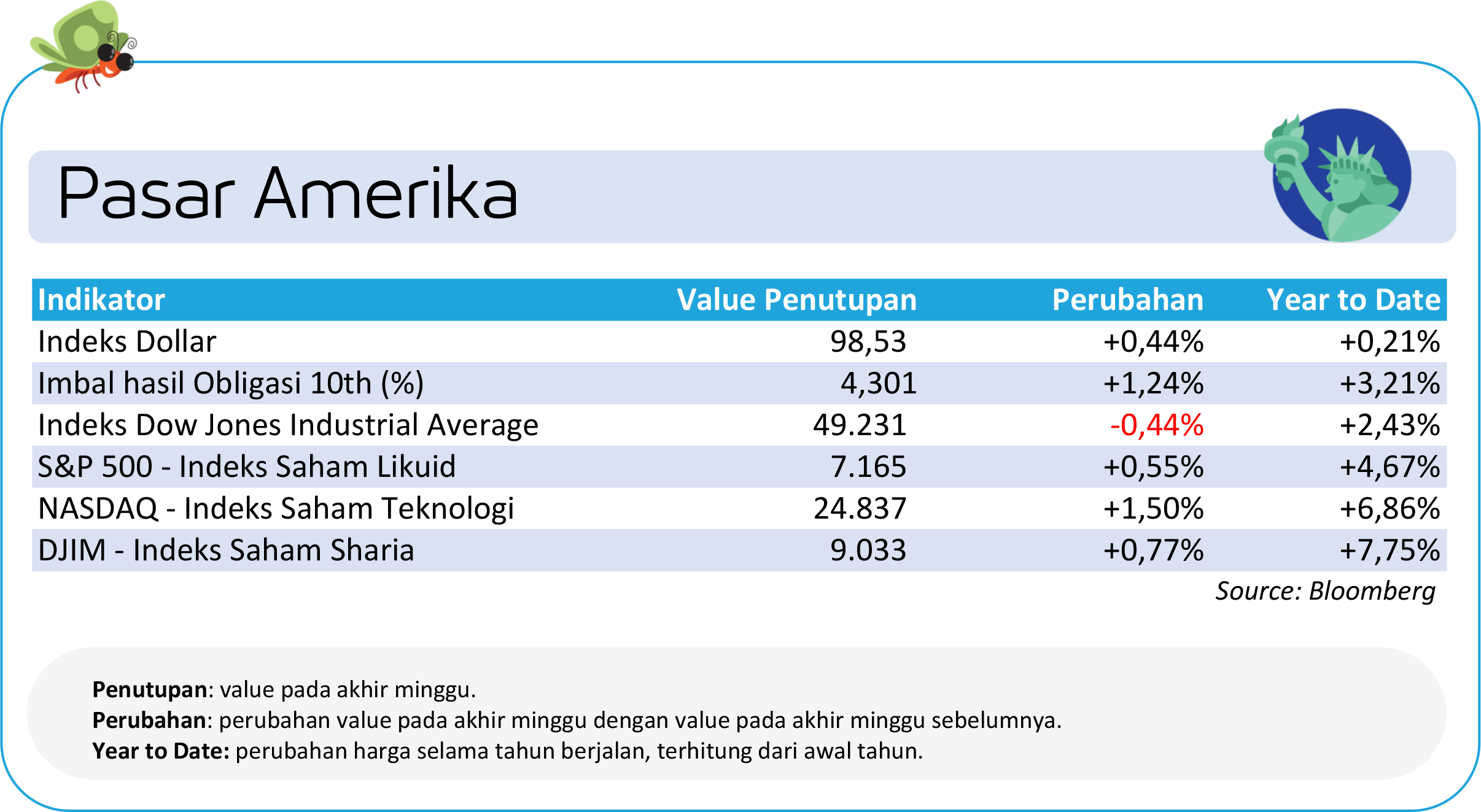

Pasar Amerika: Saham Amerika Serikat Cetak Rekor Tertinggi

Sepanjang pekan lalu, pasar saham Amerika Serikat kembali menunjukkan ketahanan dengan S&P 500 dan Nasdaq Composite mencetak rekor tertinggi baru, didorong oleh kuatnya kinerja saham teknologi serta harapan meredanya tensi geopolitik.

Sentimen sempat membaik setelah muncul peluang pembicaraan lanjutan Amerika Serikat dan Iran di Islamabad serta perpanjangan gencatan senjata di kawasan Timur Tengah, meskipun kondisi di Selat Hormuz masih menjadi sumber ketidakpastian utama yang menjaga harga energi tetap tinggi.

Dari sisi data, initial jobless claims relatif stabil, mencerminkan pasar tenaga kerja yang masih solid. Namun, data consumer sentiment dari University of Michigan tetap berada di level sangat rendah, menandakan tekanan terhadap daya beli akibat inflasi energi.

Di sisi kebijakan, pasar juga mencermati perkembangan terkait Jerome Powell, yang mana investigasi terhadap dirinya resmi dihentikan, sehingga meredakan kekhawatiran terhadap independensi bank sentral. Hal ini turut membantu menjaga stabilitas sentimen pasar.

Ke depan, ekspektasi terhadap Federal Reserve cenderung mengarah pada penahanan suku bunga dalam waktu lebih lama (higher for longer), seiring tekanan inflasi yang masih tinggi akibat lonjakan harga energi. Dengan demikian, meskipun ekuitas masih ditopang oleh sektor teknologi, pasar tetap berada dalam kondisi optimisme yang berhati-hati.

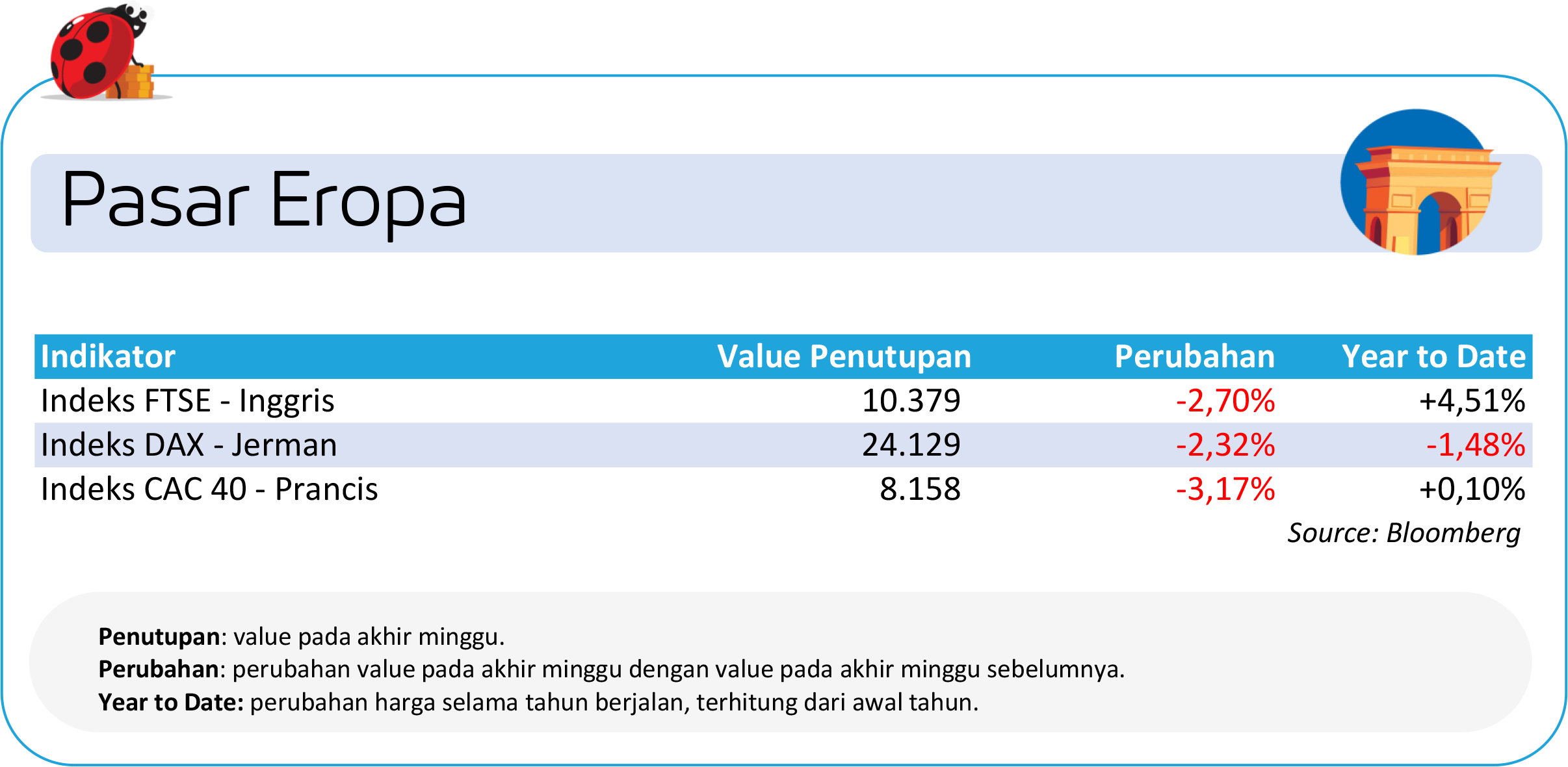

Pasar Eropa: Melemah di Tengah Kenaikan Risiko Energi & Ketidakpastian Geopolitik

Pasar saham Eropa selama sepekan cenderung tertekan, dengan indeks utama seperti STOXX 50 dan STOXX 600 masing-masing mencatatkan penurunan sekitar 2-3% secara mingguan.

Tekanan ini dipicu oleh kembali meningkatnya ketidakpastian geopolitik, khususnya akibat mandeknya negosiasi Amerika Serikat dan Iran dan terganggunya jalur distribusi energi di Selat Hormuz, yang mendorong harga minyak naik dan meningkatkan risiko inflasi.

Selain itu, musim laporan keuangan juga menjadi fokus, di mana beberapa perusahaan mulai mengindikasikan tekanan margin akibat kenaikan biaya energi dan logistik.

Di Inggris, FTSE 100 mencatat penurunan beruntun selama lima hari dan menyentuh level terendah dalam lebih dari dua minggu, dengan sektor perbankan, pertahanan, farmasi, dan pertambangan menjadi penekan utama.

Perusahaan seperti Mondi bahkan mengeluarkan peringatan terkait tekanan biaya yang meningkat. Meski demikian, terdapat sedikit penopang dari sisi data, di mana penjualan ritel Inggris tumbuh di atas ekspektasi, menunjukkan konsumsi yang masih cukup resilien.

Namun, peringatan dari pejabat Bank of England terkait potensi koreksi pasar global menambah kehati-hatian investor, terutama di tengah valuasi yang dinilai belum sepenuhnya mencerminkan risiko ekonomi ke depan.

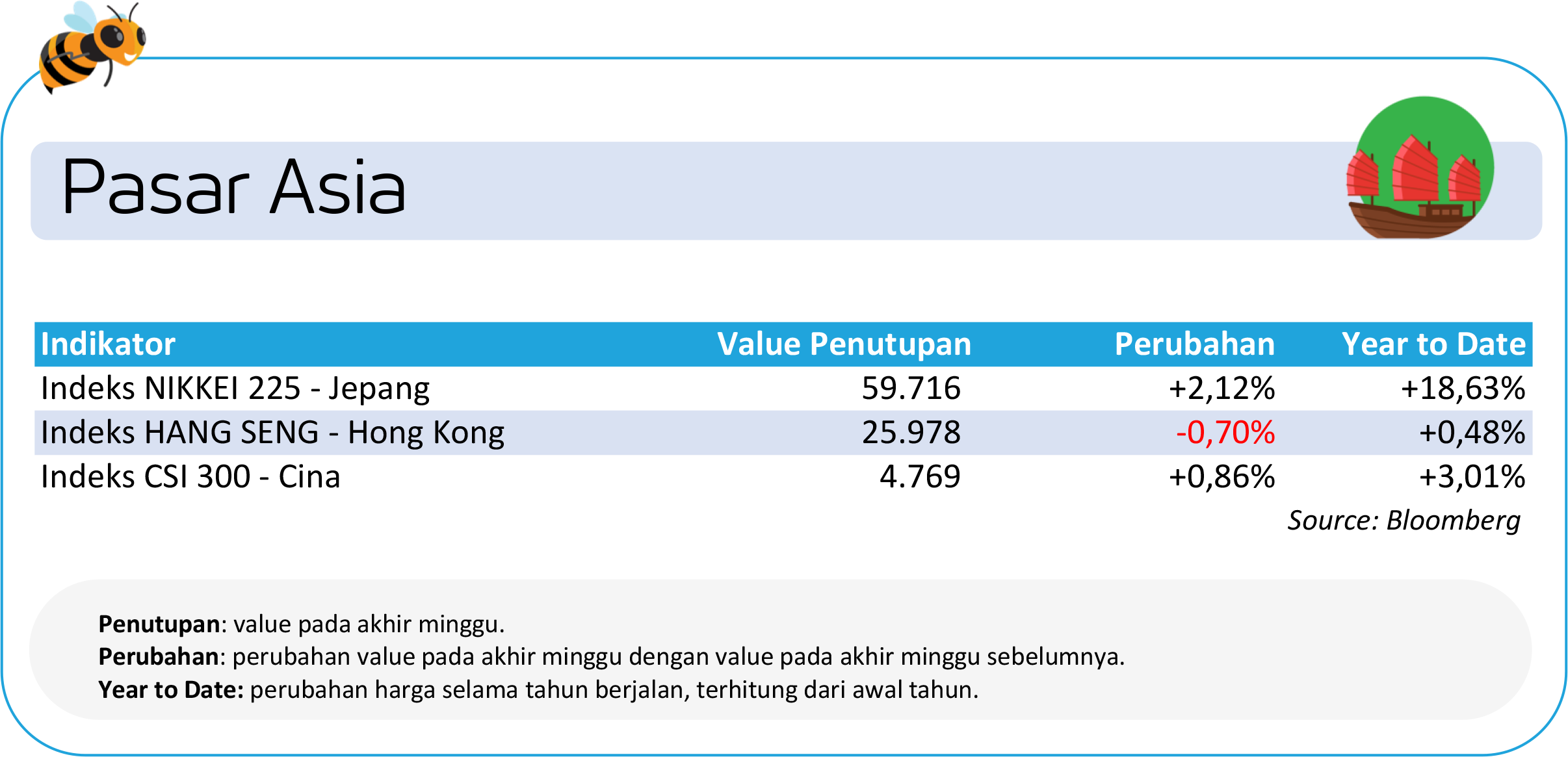

Pasar Asia: Nikkei Jepang Menguat Didorong Sektor Teknologi & Pelemahan Yen

Pasar Asia selama sepekan bergerak mixed dengan kecenderungan hati-hati, terutama di Tiongkok. Berbagai indeks utama seperti CSI 300 mengalami tekanan, seiring meningkatnya ketidakpastian global dan tensi geopolitik.

Dari sisi kebijakan, Loan Prime Rate (LPR) Tiongkok dipertahankan, mencerminkan pendekatan yang masih akomodatif tapi terukur dari otoritas. Di sisi lain, tekanan juga datang dari faktor eksternal, termasuk tuduhan Amerika Serikat terkait pencurian kekayaan intelektual di sektor AI, yang kembali meningkatkan tensi menjelang pertemuan penting kedua negara.

Sementara itu, Jepang menjadi salah satu outperformer di kawasan, dengan Nikkei 225 mencetak rekor tertinggi baru didukung oleh penguatan sektor teknologi dan pelemahan yen. Investor juga mulai fokus pada arah kebijakan Bank of Japan, di tengah data inflasi yang mulai menunjukkan kenaikan meskipun masih di bawah target.

Secara keseluruhan, pasar Asia saat ini berada dalam fase wait-and-see, dengan pelaku pasar menyeimbangkan antara dukungan kebijakan domestik dan tekanan dari faktor eksternal.

Pasar Indonesia: Sentimen Global, Isu MSCI, dan Pelemahan Rupiah Menjadi Pemberat Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) mencatat pelemahan signifikan sepanjang pekan lalu sebesar -6,61%, mencerminkan tekanan yang cukup luas baik dari faktor global maupun domestik.

Dari sisi eksternal, sentimen risiko meningkat seiring ketidakpastian geopolitik di Timur Tengah yang kembali mendorong kenaikan harga energi dan meningkatkan kekhawatiran inflasi global, sehingga menahan ekspektasi penurunan suku bunga global. Kondisi ini tecermin dari kenaikan yield obligasi, yang secara umum menjadi tekanan bagi aset berisiko seperti saham.

Dari sisi domestik, sentimen utama datang dari keputusan MSCI yang masih mempertahankan pembatasan High Shareholding Concentration (HSC) terhadap saham Indonesia, sehingga memicu kekhawatiran berlanjutnya tekanan dari investor asing, khususnya aliran dana pasif.

Hal ini diperparah oleh pelemahan rupiah yang sempat mendekati level 17.200/USD, mencerminkan meningkatnya risk-off sentiment serta kekhawatiran terhadap outlook fiskal di tengah potensi kenaikan harga energi.

Sementara itu, Bank Indonesia kembali mempertahankan suku bunga acuannya di 4,75%, menegaskan fokus pada stabilitas nilai tukar di tengah tekanan eksternal, meskipun di sisi lain ruang pelonggaran kebijakan menjadi semakin terbatas.

Kenaikan yield obligasi pemerintah domestik (GIDN10Y) juga turut memberikan tekanan tambahan pada valuasi ekuitas, terutama pada saham-saham berkapitalisasi besar.

Secara keseluruhan, pasar Indonesia saat ini berada dalam fase defensif dengan kecenderungan risk-off, yang mana investor memilih untuk wait-and-see sambil mencermati perkembangan lanjutan terkait geopolitik, arah kebijakan global, serta progres reformasi pasar domestik—termasuk respons regulator terhadap isu MSCI ke depan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.