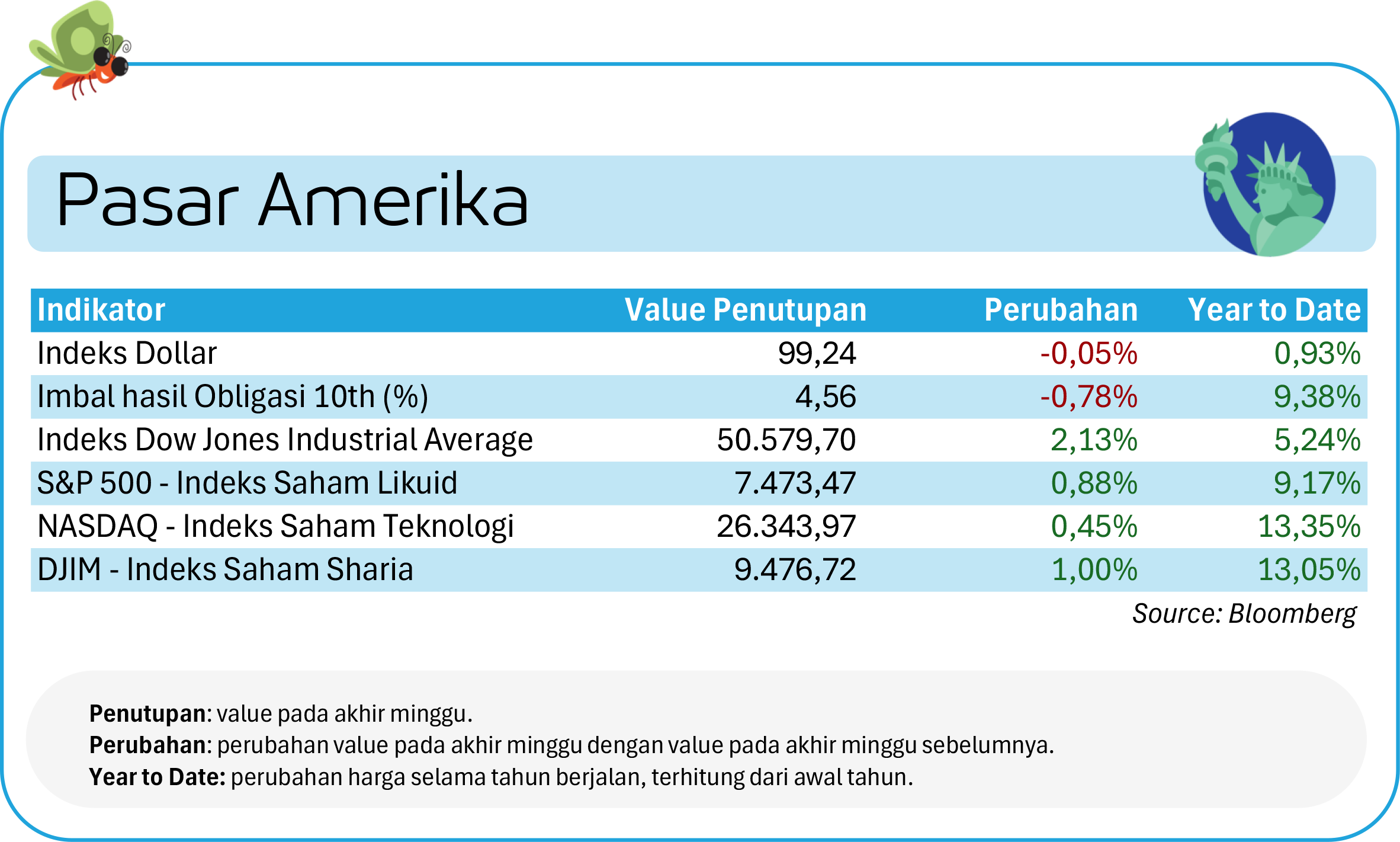

Pasar Amerika: Wall Street Mixed di Tengah Lonjakan Inflasi

Pasar saham Amerika bergerak mixed cenderung melemah selama pekan lalu di tengah meningkatnya kekhawatiran investor terhadap konflik berkepanjangan di Timur Tengah yang mendorong kenaikan harga energi dan risiko inflasi global. Secara mingguan, indeks Dow Jones turun -0,17%, sementara Nasdaq melemah -0,08%.

Di sisi lain, S&P 500 masih mampu mencatat kenaikan tipis +0,13% dan tetap bertahan dekat level tertinggi historisnya. Tekanan pasar terutama muncul menjelang akhir pekan setelah harga minyak kembali melonjak akibat masih tertutupnya Selat Hormuz dan belum adanya kemajuan signifikan dalam negosiasi Amerika Serikat dan Iran.

Sentimen pasar dipengaruhi data inflasi Amerika Serikat yang kembali lebih tinggi daripada ekspektasi. Headline CPI April naik menjadi 3,8% yoy, sementara PPI mencatat kenaikan tertinggi sejak akhir 2022, memperkuat pandangan bahwa tekanan harga akibat lonjakan energi mulai menyebar lebih luas.

Kondisi tersebut mendorong kenaikan imbal hasil US Treasury 10 tahun ke level 4,6%, tertinggi dalam satu tahun terakhir, dan memperkuat ekspektasi pasar bahwa The Fed akan mempertahankan kebijakan suku bunga tinggi lebih lama (higher for longer).

Investor juga mencermati konfirmasi Kevin Warsh sebagai Ketua The Fed baru yang dinilai berpotensi mempertahankan stance kebijakan moneter yang relatif hawkish di tengah risiko inflasi yang kembali meningkat.

Pasar Eropa: Masih Tertekan Kenaikan Harga Energi & Risiko Inflasi Kawasan

Pasar saham Eropa bergerak melemah selama pekan lalu seiring meningkatnya kekhawatiran investor terhadap risiko inflasi global, kenaikan harga energi, serta tensi geopolitik yang kembali memanas. Secara mingguan, indeks FTSE 100 Inggris turun -0,37%, DAX Jerman melemah -1,59%, dan CAC 40 Prancis terkoreksi lebih dalam sebesar -1,97%.

Tekanan pasar semakin meningkat menjelang akhir pekan setelah belum adanya kemajuan signifikan terkait konflik Timur Tengah, sementara pertemuan Presiden Donald Trump dan Presiden Xi Jinping juga belum menghasilkan langkah konkret terkait perdagangan maupun penyelesaian konflik Iran. Kondisi ini mendorong kenaikan harga minyak dan gas global yang kembali meningkatkan kekhawatiran terhadap risiko inflasi di kawasan Eropa.

Kenaikan harga energi turut mendorong lonjakan yield obligasi pemerintah Eropa dan memperkuat ekspektasi bahwa bank sentral utama, termasuk Bank of England, masih berpotensi mempertahankan kebijakan suku bunga ketat lebih lama.

Di Inggris, pasar juga dibayangi meningkatnya ketidakpastian politik domestik setelah muncul spekulasi bahwa Andy Burnham dapat menantang Perdana Menteri Keir Starmer, sehingga menekan nilai tukar poundsterling ke bawah USD 1,34, level terendah sejak awal April.

Pelaku pasar kini memperkirakan Bank of England masih berpotensi menaikkan suku bunga sekitar 70 bps tahun ini setelah tekanan inflasi kembali meningkat akibat lonjakan harga energi.

Dari sisi sektoral, saham teknologi menjadi salah satu penekan terbesar pasar Eropa setelah sebelumnya rally cukup kuat didorong optimisme terhadap tren AI global.

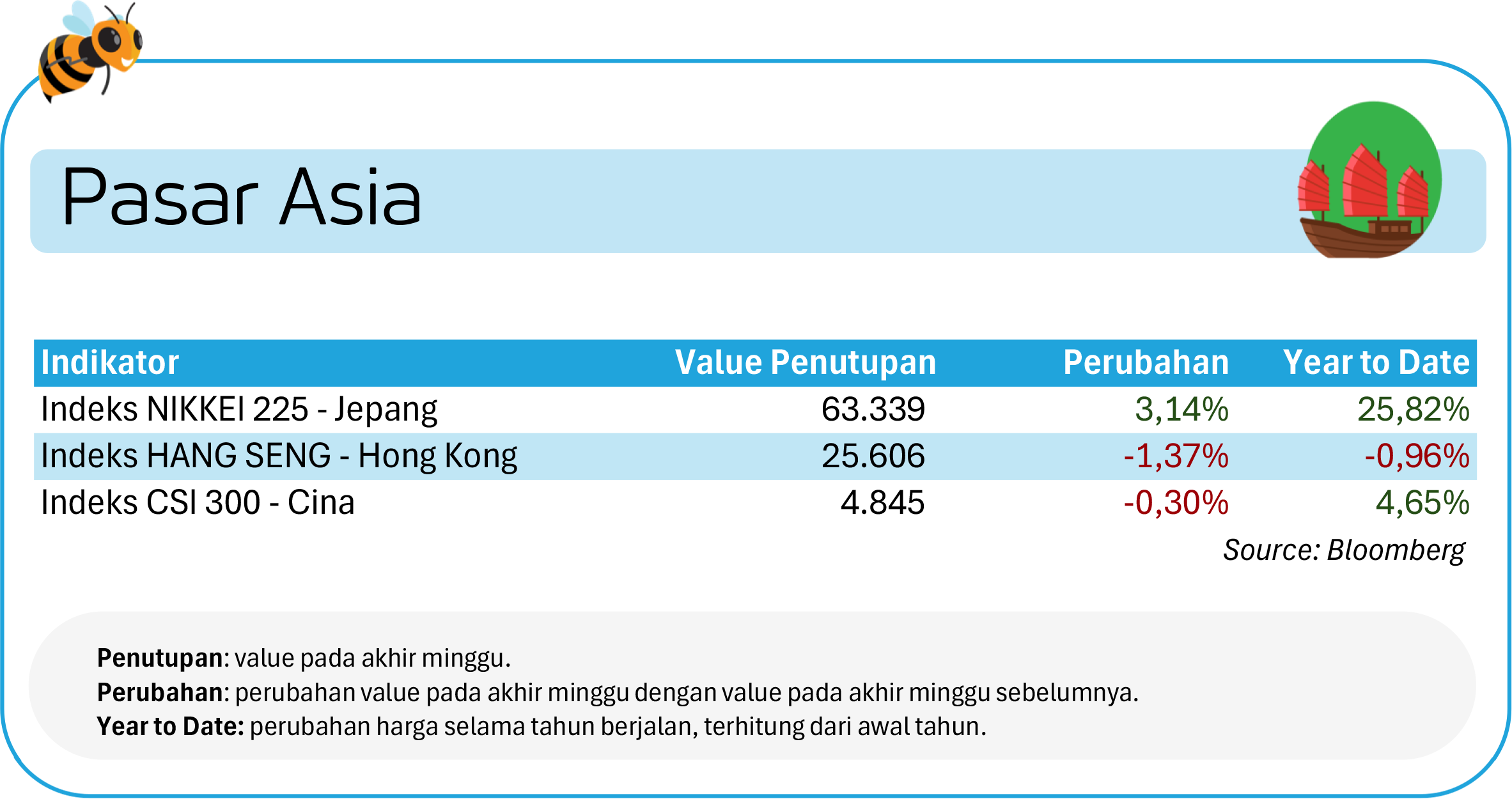

Pasar Asia: Bursa Melemah Akibat Konflik Geopolitik & Ketidakpastian Suku Bunga Global

Pasar saham Asia bergerak melemah di tengah meningkatnya ketidakpastian geopolitik global, lonjakan harga energi, serta kekhawatiran pasar terhadap arah suku bunga global yang masih tinggi lebih lama. Secara mingguan, indeks Nikkei 225 Jepang turun -2,08%, Hang Seng Hongkong melemah -1,63%, CSI 300 Tiongkok terkoreksi -0,25%, sementara MSCI Asia Pacific turun -1,73%.

Tekanan pasar terutama dipicu konflik geopolitik yang masih berlanjut dan belum dibukanya kembali Selat Hormuz, sehingga mendorong kenaikan harga minyak dan meningkatkan kekhawatiran terhadap inflasi di kawasan Asia yang masih sangat bergantung pada impor energi.

Selain itu, pertemuan Presiden Donald Trump dan Presiden Xi Jinping di Beijing dinilai belum menghasilkan langkah konkret untuk meningkatkan optimisme pasar, meskipun kedua negara sepakat menjaga komunikasi dan stabilitas hubungan perdagangan.

Dari sisi domestik, Tiongkok mencatat kenaikan inflasi April dengan CPI naik menjadi 1,2% yoy dan PPI melonjak ke 2,8% yoy, tertinggi dalam hampir empat tahun terakhir. Kenaikan inflasi terutama dipicu lonjakan biaya energi, transportasi, dan bahan baku akibat konflik Timur Tengah.

Sementara itu, permintaan domestik sebenarnya masih relatif lemah, terlihat dari harga makanan dan sektor properti yang masih tertekan. Kondisi ini membuat ruang pelonggaran moneter tambahan dari PBOC menjadi lebih terbatas dalam jangka pendek.

Sementara itu di Jepang, pelemahan yen ke kisaran 158 per dolar Amerika dan kenaikan harga energi kembali meningkatkan kekhawatiran inflasi impor. Data inflasi produsen Jepang yang lebih tinggi dari ekspektasi juga memperkuat spekulasi bahwa Bank of Japan berpotensi kembali menaikkan suku bunga, meski pemerintah Jepang diperkirakan akan menjaga stabilitas nilai tukar melalui potensi intervensi lanjutan di pasar valuta asing.

Pasar Indonesia: IHSG Terkoreksi Tajam Pasca MSCI Review & Tekanan Sentimen Global

Pasar saham Indonesia bergerak melemah signifikan di tengah meningkatnya tekanan eksternal dan sentimen domestik terkait hasil MSCI May 2026 Index Review. Secara mingguan, IHSG turun -3,53%, sementara indeks LQ45 melemah -2,85% dan IDX30 terkoreksi -2,44%.

Tekanan pasar terutama meningkat setelah MSCI menghapus enam saham Indonesia dari Global Standard Index dan tiga belas saham dari Global Small Cap Index terkait evaluasi High Shareholding Concentration (HSC), likuiditas, serta isu free float, dengan AMRT dipindahkan dari Standard ke Small Cap.

Keputusan ini memicu aksi jual pada saham-saham konglomerasi dan emiten big caps, serta meningkatkan volatilitas pasar domestik. Investor asing juga masih mencatatkan aksi jual bersih di tengah meningkatnya ketidakpastian global akibat konflik Iran, kenaikan harga energi, dan kekhawatiran suku bunga global yang tetap tinggi lebih lama.

Dari sisi domestik, pelaku pasar juga mencermati data ekonomi yang menunjukkan konsumsi masyarakat masih resilien. Indeks Keyakinan Konsumen April tetap berada di zona optimistis di level 123, sementara penjualan ritel diperkirakan mulai normalisasi pasca Ramadan dan Idulfitri.

Meski demikian, pasar masih cukup berhati-hati terhadap tekanan eksternal, terutama pelemahan rupiah, kenaikan harga energi global, serta potensi tekanan fiskal apabila harga minyak bertahan tinggi lebih lama.

Di pasar mata uang, rupiah bergerak volatil dan sempat mendekati level Rp17.600 per dolar Amerika sebelum ditutup di kisaran Rp17.465/USD, sementara yield obligasi pemerintah tenor 10 tahun relatif stabil di sekitar level 6,7% di tengah upaya stabilisasi pasar oleh pemerintah dan Bank Indonesia.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.