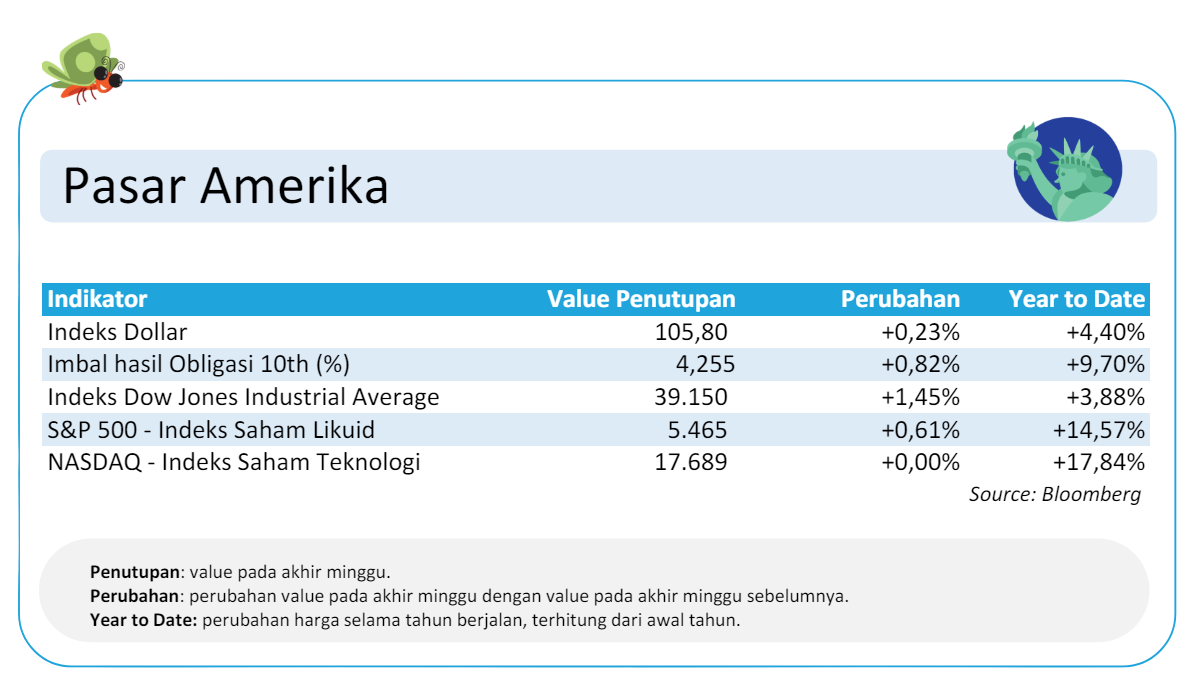

Pasar Amerika: Spekulasi Suku Bunga The Fed Meningkat

Wall Street mengalami penurunan karena berbagai saham di sektor teknologi menjadi pemberat. Sementara itu, investor fokus pada spekulasi mengenai pemangkasan tingkat suku bunga oleh The Fed.

Beberapa pejabat The Fed meragukan akan ada lebih dari satu kali pemangkasan pada tahun 2024 karena data ekonomi tetap memberikan indikasi yang cukup kuat. Produksi Industri naik lebih tinggi daripada ekspektasi, mencapai 0,9% (sebelumnya 0,0%) pada bulan Mei.

Klaim awal pengangguran turun ke level 238.000 (sebelumnya 242.000) dan PMI Manufaktur S&P Global naik menjadi 51,7 dari 51,3—lebih tinggi daripada ekspektasi yang turun ke 51,0. Data-data ini menunjukkan perekonomian AS tetap kuat meskipun tingkat suku bunga tinggi dan upaya The Fed untuk mengurangi likuiditas.

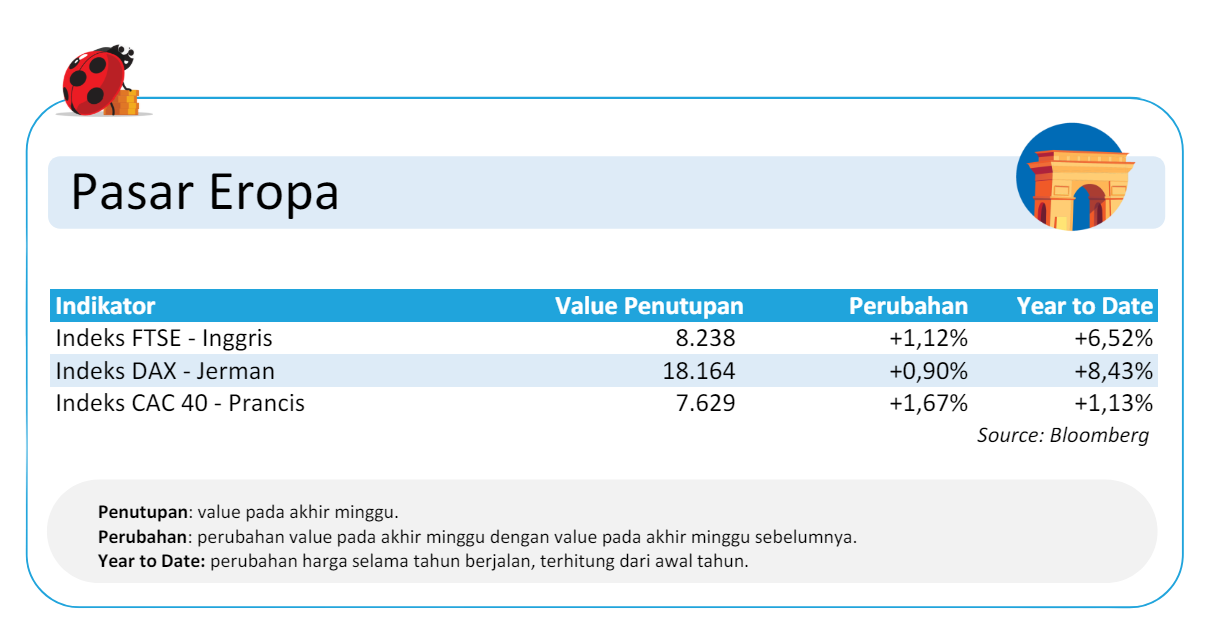

Pasar Eropa: Inflasi Moderat & Penurunan PMI Dorong Harapan Pelonggaran

Tingkat inflasi di Eropa menunjukkan pergerakan yang moderat, yang berarti tidak terlalu tinggi atau rendah tapi cukup stabil. Namun, ada penurunan signifikan dalam indeks PMI Manufaktur—yang mengukur aktivitas sektor manufaktur—serta penurunan kepercayaan konsumen.

Kedua faktor di atas menjadi pemicu positif dalam menilai perekonomian Eropa memang membutuhkan pelonggaran kebijakan moneter untuk mendorong pertumbuhan.

Di Inggris, indeks saham FTSE mengalami kenaikan setelah seorang pejabat Bank of England (BOE) menyatakan ada potensi pemangkasan suku bunga dalam pertemuan berikutnya. Pernyataan ini memberikan harapan bahwa BOE akan mengambil langkah-langkah untuk mendukung perekonomian di tengah tantangan yang ada, sehingga mendorong kenaikan di pasar saham Inggris.

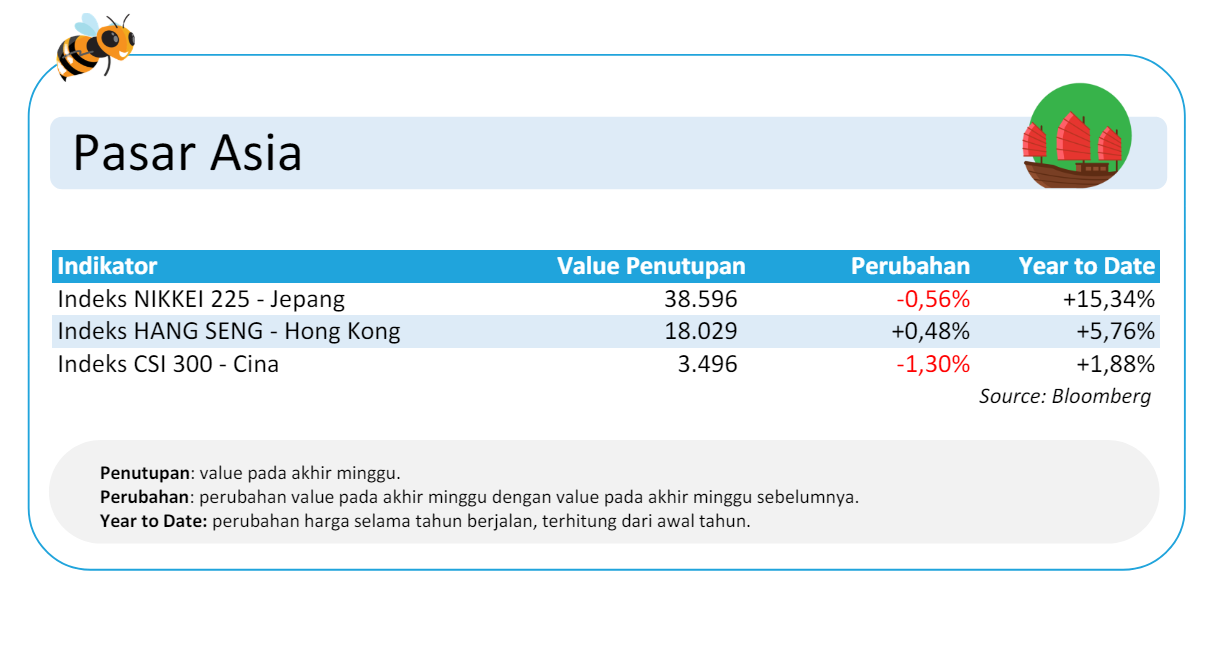

Pasar Asia: Jepang dan Tiongkok Tertekan, Hong Kong Terbatas

Indeks saham di Jepang mengalami koreksi setelah mengalami rentetan penguatan selama beberapa minggu terakhir. Sementara itu, indeks CSI 300 di Tiongkok mengalami penurunan signifikan sepanjang minggu ini. Hal ini terjadi karena data ekonomi yang dirilis belum sepenuhnya menunjukkan tanda-tanda pemulihan ekonomi di Tiongkok.

Beberapa data utama menunjukkan kondisi yang beragam: produksi industri turun menjadi 5,6% (sebelumnya 6,7%) yang menunjukkan penurunan dalam aktivitas industri; harga rumah baru juga kembali turun, mencatat penurunan sebesar -0,71% (sebelumnya -0,58%) dan menandakan lemahnya pasar properti.

Di sisi lain, data penjualan ritel menunjukkan peningkatan, naik menjadi 3,7% (dari 2,3%) yang merupakan satu-satunya indikator positif di tengah data ekonomi yang lemah lainnya.

Di Hong Kong, indeks Hang Seng yang banyak mencakup berbagai saham teknologi menunjukkan penguatan terbatas. Penguatan ini didorong oleh prospek permintaan yang kuat untuk teknologi kecerdasan buatan. Namun, penguatan ini dibatasi oleh pelemahan indeks utama di Tiongkok, yang memengaruhi sentimen pasar secara keseluruhan.

Pasar Indonesia: Saham & Obligasi Menguat di Tengah Depresiasi Rupiah

Pasar saham dan obligasi mengalami penguatan meskipun nilai tukar rupiah terus terdepresiasi. Indeks Harga Saham Gabungan (IHSG) naik sebesar 2,16%, sementara indeks LQ45 naik lebih signifikan, yaitu sebesar 2,57%.

Kenaikan tersebut didorong oleh hasil Rapat Dewan Gubernur (RDG) Bank Indonesia yang memutuskan untuk mempertahankan suku bunga acuan di level 6,25%. Selain itu, pertumbuhan kredit perbankan tetap tinggi pada bulan Mei 2024, yaitu mencapai 12,15% secara tahunan.

Keputusan Bank Indonesia untuk tidak mengubah suku bunga serta pertumbuhan kredit yang kuat membuat pasar menganggap saham di sektor perbankan telah undervalue. Harga saham di sektor perbankan mengalami penurunan signifikan sejak pekan lalu, tetapi optimisme terhadap kebijakan Bank Indonesia memberikan dorongan positif.

Bank Indonesia tetap yakin bahwa bauran kebijakan mereka dapat mendukung stabilitas ekonomi baik secara internal maupun eksternal. Pasar obligasi juga mengalami kenaikan meskipun terbatas, dengan imbal hasil obligasi turun sebesar 5 basis poin. Namun, nilai tukar rupiah yang terdepresiasi sebesar 0,30% menjadi pemberat sentimen di pasar obligasi.

Depresiasi nilai tukar rupiah ini disebabkan oleh beberapa faktor, termasuk meningkatnya indeks dolar yang mencerminkan tingginya permintaan USD terhadap mata uang mitra dagang. Selain itu, aksi aliran keluar investor asing yang cukup deras turut memberikan tekanan.

Investor asing banyak menarik dana mereka dari Indonesia, dipicu oleh spekulasi mengenai rasio utang terhadap Produk Domestik Bruto (GDP) Indonesia yang menjadi perhatian utama minggu lalu.

Di bawah ini merupakan reksa dana saham yang masih mencatatkan performance NAV negatif 3% dalam sebulan terakhir per 21 Juni 2024.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.