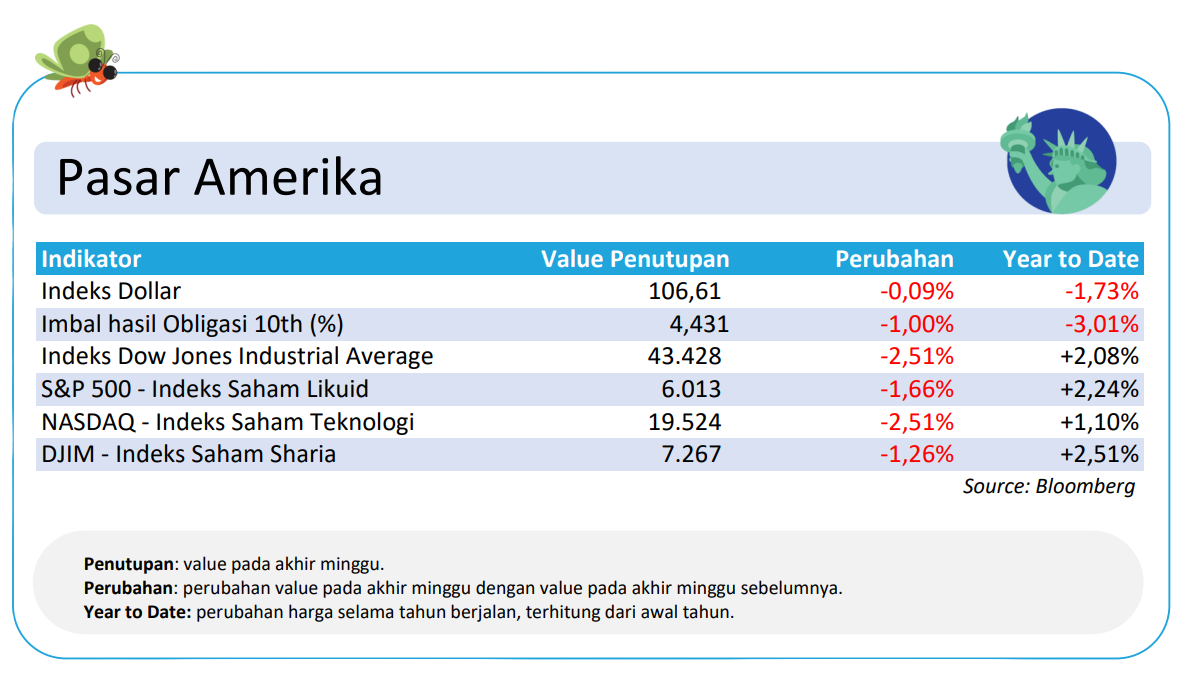

Pasar Amerika: Wall Street Tertekan

Sepanjang pekan ini Wall Street mengalami pelemahan signifikan, dipimpin oleh sektor teknologi dan industri yang mengalami tekanan besar. Tidak hanya pasar saham, pasar obligasi juga tertekan akibat meningkatnya imbal hasil (yield) obligasi pemerintah Amerika Serikat (AS).

Sentimen negatif ini semakin diperburuk oleh risalah rapat Komite Pasar Terbuka Federal (FOMC) yang dirilis dengan nada lebih waspada terhadap inflasi, sehingga mengurangi spekulasi pemangkasan suku bunga oleh Federal Reserve dalam waktu dekat. Kondisi ini memicu peningkatan volatilitas di pasar keuangan, dengan investor mengurangi eksposur pada aset berisiko.

Dalam pertemuan kebijakan Januari, The Fed memutuskan untuk mempertahankan suku bunga acuan, menegaskan bahwa tekanan inflasi masih menjadi perhatian utama. Risalah rapat FOMC menunjukkan bahwa para pembuat kebijakan masih khawatir terhadap inflasi yang tetap tinggi serta potensi dampak kebijakan tarif Presiden AS terhadap upaya Bank Sentral dalam menurunkan laju inflasi ke target 2%.

Selain faktor kebijakan moneter, pasar juga dihantui ketidakpastian dari rencana Presiden AS untuk memperluas kebijakan tarifnya. Setelah sebelumnya mengancam akan mengenakan bea masuk pada mobil impor, semikonduktor, dan farmasi; kini Trump menyatakan akan segera mengumumkan tarif tambahan yang mencakup kayu dan produk hutan. Langkah ini semakin memperburuk sentimen pasar karena dapat memicu ketegangan perdagangan global yang lebih luas serta menambah tekanan inflasi domestik.

Ke depannya, fokus investor akan tertuju pada rilis data Personal Consumption Expenditures (PCE) dan Personal Spending yang dijadwalkan minggu ini. Kedua data ini dianggap sebagai indikator utama arah inflasi di AS dan dapat memberikan petunjuk lebih lanjut mengenai kebijakan moneter The Fed ke depan. Jika angka inflasi tetap tinggi, peluang pemangkasan suku bunga dalam waktu dekat bisa semakin berkurang, yang berpotensi memperpanjang tekanan di pasar saham dan obligasi.

Pasar Eropa: Kenaikan Imbal Hasil, Tarif Presiden AS, dan Pemilu Jerman Bayangi Investor

Indeks saham utama di Eropa bersiap untuk mengakhiri reli mingguan terpanjang mereka dalam hampir satu tahun pada hari Jumat. Hal ini disebabkan oleh kenaikan imbal hasil obligasi yang memberikan tekanan pada pasar keuangan serta kekhawatiran investor terhadap kebijakan proteksionisme terbaru dari Presiden AS yang berencana memberlakukan tarif tambahan terhadap beberapa produk impor.

Selain faktor eksternal tersebut, investor juga mencermati berbagai laporan keuangan perusahaan yang dirilis pekan ini, yang memberikan gambaran tentang kondisi fundamental sektor korporasi di tengah ketidakpastian ekonomi global. Beberapa sektor, seperti teknologi dan manufaktur, mengalami tekanan akibat kenaikan biaya produksi dan suku bunga yang lebih tinggi.

Di sisi politik, pemilu Jerman yang semakin dekat menjadi fokus utama pasar. Pergantian kepemimpinan di negara dengan ekonomi terbesar di Eropa ini diperkirakan akan membawa perubahan kebijakan, terutama terkait fiskal dan regulasi bisnis, yang dapat berdampak pada pasar keuangan di kawasan tersebut. Dengan latar belakang ini, pelaku pasar cenderung lebih berhati-hati dalam mengambil keputusan investasi, yang tecermin dalam pergerakan indeks yang lebih fluktuatif menjelang akhir pekan.

Pasar Asia: Saham Tiongkok Menguat, Yen Menguat

Indeks utama di Asia mayoritas mencatat kenaikan selama sepekan, kecuali indeks Nikkei di Jepang yang mengalami pelemahan. Sentimen positif bagi pasar saham Tiongkok dan Hong Kong datang dari langkah pemerintah Beijing yang meminta kabinet untuk meningkatkan belanja jasa di berbagai industri.

Kebijakan tersebut bertujuan untuk memanfaatkan basis pelanggan domestik yang besar dan mendorong pertumbuhan ekonomi. Pernyataan ini disampaikan oleh Perdana Menteri Li Qiang pada hari Kamis, seperti dilaporkan Bloomberg News, dan mendorong indeks saham di kedua negara tersebut menguat lebih dari 1%.

Selain itu, dukungan terhadap sektor bisnis juga semakin diperkuat dengan komitmen Administrasi Regulasi Keuangan Nasional untuk memperluas kredit bagi perusahaan swasta. Lembaga tersebut menekankan pentingnya mendukung pinjaman pertama kali, pembaruan kredit, serta kredit bagi usaha kecil dan menengah (UKM), yang diharapkan dapat mempercepat pemulihan ekonomi domestik.

Dari sisi kebijakan moneter, Bank Rakyat Tiongkok (PBoC) tetap mempertahankan suku bunga acuan pinjaman (Loan Prime Rate/LPR) tidak berubah. Suku bunga LPR satu tahun tetap di 3,1%; sementara LPR lima tahun bertahan di 3,6%. Keputusan ini memberikan sinyal bank sentral masih mengutamakan stabilitas keuangan di tengah ketidakpastian global, meskipun kebijakan ini sedikit menahan optimisme pasar yang mengharapkan stimulus tambahan.

Sementara itu, di Jepang, pasar saham mengalami tekanan akibat beberapa faktor eksternal. Yen yang menguat terhadap dolar AS menyebabkan kekhawatiran bagi eksportir Jepang, karena dapat mengurangi daya saing produk mereka di pasar global.

Selain itu, investor juga mencermati potensi risiko dari kebijakan proteksionisme Presiden AS yang mengancam akan mengenakan tarif 25% pada impor mobil, serta bea masuk serupa terhadap sektor semikonduktor dan farmasi.

Presiden AS menyatakan tarif mobil dapat mulai diberlakukan pada 2 April, setelah menerima laporan kabinet tentang langkah-langkah perdagangan yang akan diambil. Ancaman ini semakin menambah ketidakpastian bagi pasar Jepang, yang selama ini bergantung pada ekspor ke AS sebagai salah satu pilar pertumbuhan ekonominya.

Pasar Indonesia: Sikap BI Konservatif, Optimisme Danantara Jadi Katalis

Sepanjang pekan ini, pasar saham Indonesia bergerak fluktuatif dengan kecenderungan menguat, meskipun keputusan Rapat Dewan Gubernur (RDG) Bank Indonesia menunjukkan sikap konservatif dengan mempertahankan suku bunga acuan (BI Rate) di tengah tanda-tanda perlambatan daya beli masyarakat. Sikap Bank Indonesia ini mencerminkan kehati-hatian dalam menjaga stabilitas makroekonomi, terutama di tengah ketidakpastian global dan tekanan terhadap nilai tukar rupiah.

Namun, optimisme investor meningkat menjelang akhir pekan seiring dengan spekulasi positif terkait peluncuran Danantara. JP Morgan menilai bahwa kehadiran Danantara dapat menjadi katalis positif bagi pasar modal Indonesia dalam waktu dekat. Lembaga keuangan internasional tersebut melihat badan investasi ini sebagai peluang besar untuk menarik aliran modal asing, yang diharapkan dapat memperkuat fundamental pasar modal domestik serta meningkatkan likuiditas.

Sentimen positif ini turut mendorong penguatan indeks saham, terutama pada sektor keuangan dan infrastruktur, yang diperkirakan akan mendapat manfaat langsung dari masuknya investasi melalui Danantara. Dengan kombinasi faktor makroekonomi domestik dan prospek investasi yang lebih menarik, pelaku pasar terus mencermati perkembangan lebih lanjut terkait implementasi kebijakan dan strategi yang akan diambil oleh Danantara dalam mendukung pertumbuhan pasar modal Indonesia.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.