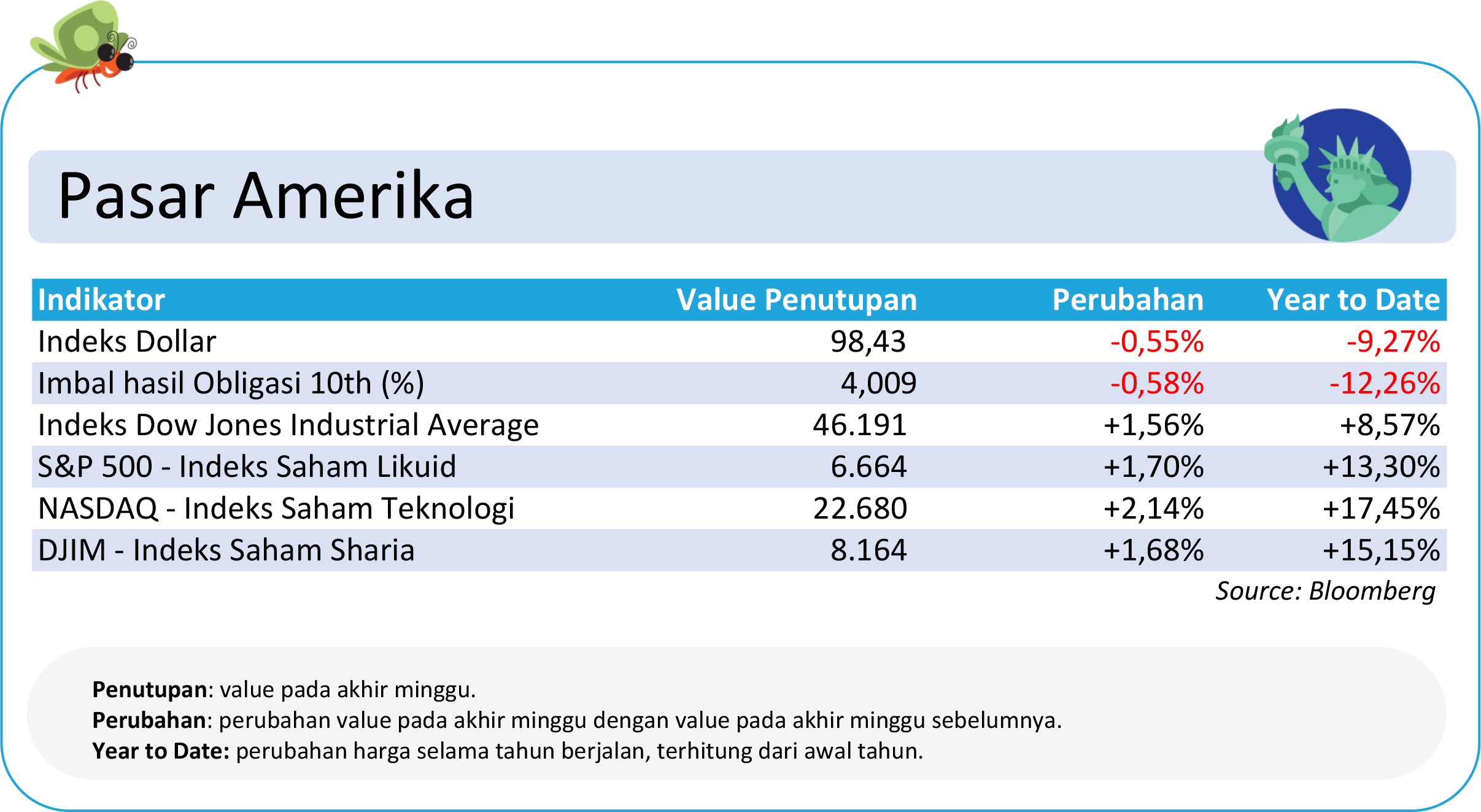

Pasar Amerika: Menguat Sepekan di Tengah Gejolak Perang Dagang

Pasar saham Amerika Serikat mengalami pekan roller coaster, sepenuhnya didorong pernyataan yang berubah-ubah dari Presiden Trump terkait perang dagang dengan Tiongkok. Pasar dibuka dengan reli kuat pada Senin setelah Trump melunakkan nadanya pasca ancaman tarif 100% pekan sebelumnya, yang mengangkat saham teknologi seperti Broadcom.

Meski demikian, optimisme itu berbalik arah pada Selasa, ketika Trump kembali menyerang Tiongkok—kali ini mengancam embargo minyak goreng sebagai balasan atas penghentian pembelian kedelai yang membuat indeks ketakutan (VIX) melonjak ke level tertinggi empat bulan. Volatilitas berlanjut hingga Jumat, saat pasar akhirnya ditutup menguat setelah Trump memberi sinyal bahwa tarif 100% tersebut “tidak berkelanjutan”.

Di tengah kebisingan perang dagang, musim laporan keuangan kuartal ketiga dimulai dengan hasil yang solid dari bank-bank besar seperti Bank of America, Morgan Stanley, Citigroup, dan Wells Fargo, yang menunjukkan fundamental ekonomi masih kuat. Meski demikian, pasar sempat dilanda ketakutan baru pada Kamis, ketika saham-saham bank regional seperti Zions dan Western Alliance ambruk akibat kekhawatiran kredit macet.

Untungnya ketakutan tersebut berlangsung singkat karena saham-saham tersebut pulih tajam pada Jumat. Meskipun dibayangi oleh shut down pemerintah yang masih berlangsung, ketiga indeks utama S&P 500, Nasdaq, dan Dow Jones berhasil mencatat kenaikan mingguan yang solid.

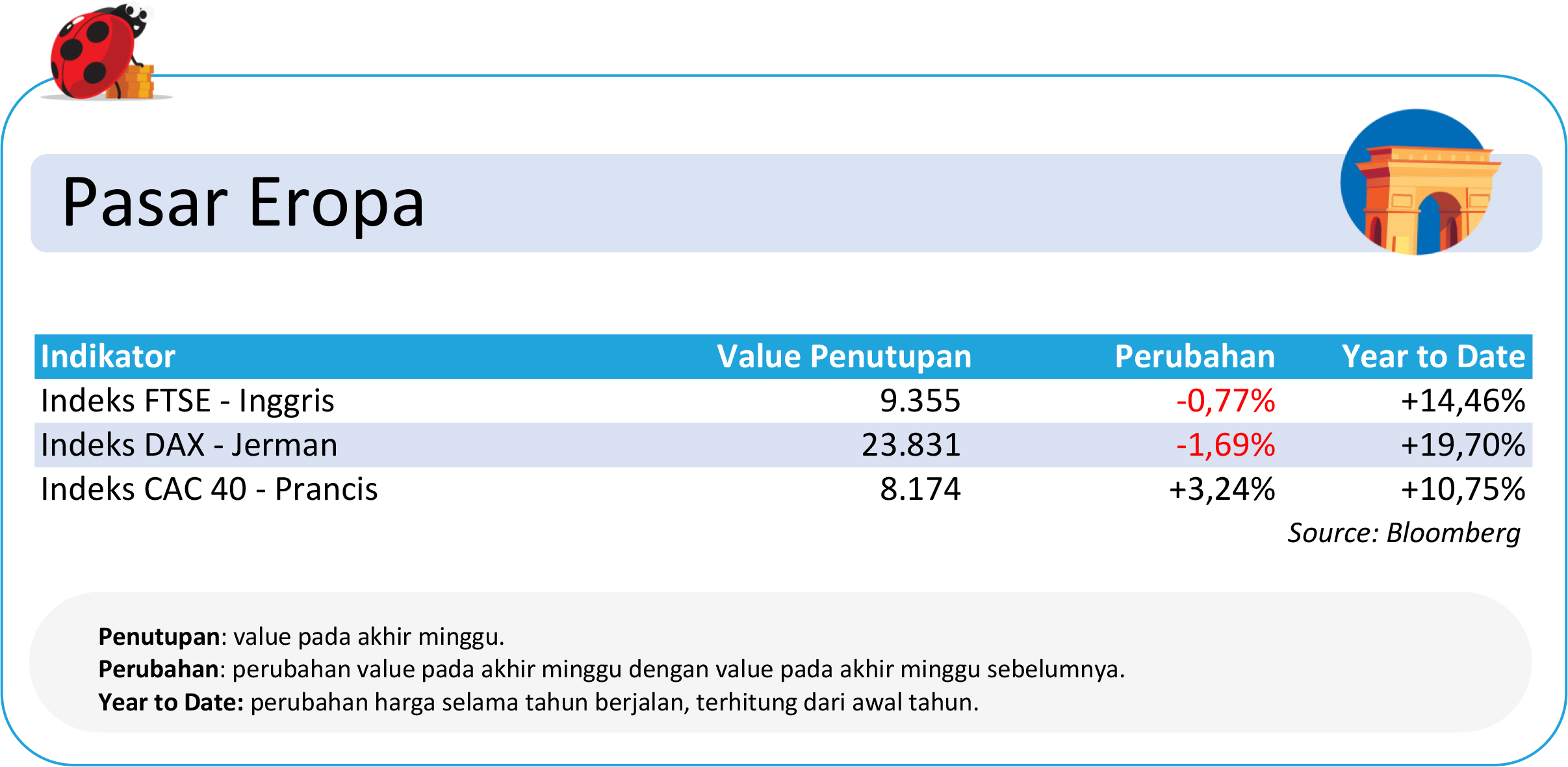

Pasar Eropa: Naik Tipis Ditopang LVMH

Pasar saham Eropa menjalani minggu yang sangat fluktuatif, berhasil ditutup dengan kenaikan tipis Stoxx 600 +0,4% meskipun diakhiri dengan aksi jual tajam pada Jumat. Awal pekan dibuka dengan optimisme setelah Presiden Amerika Serikat Trump melunakkan retorika dagangnya terhadap Tiongkok. Namun, sentimen dengan cepat berbalik negatif akibat kekhawatiran baru perang dagang dan krisis politik di Prancis.

Titik balik terjadi pada pertengahan minggu, didorong laporan kinerja kuartal yang kuat dari raksasa LVMH dan meredanya krisis politik di Prancis, yang mana PM Lecornu berhasil selamat dari mosi tidak percaya setelah setuju menunda reformasi pensiun. Kelegaan ini mendorong indeks CAC 40 Prancis ke level tertinggi tujuh bulan.

Meski demikian, semua keuntungan itu nyaris terhapus pada Jumat, ketika ketakutan baru akan tekanan kredit di bank-bank regional Amerika Serikat memicu aksi jual di sektor perbankan Eropa dan pelarian investor ke aset aman, mendorong harga emas ke rekor tertinggi.

Secara rinci, sektor barang mewah menjadi bintang utama pekan ini. Saham LVMH meroket 12,2% pada Rabu setelah melaporkan penjualan yang melampaui ekspektasi, yang diikuti oleh lonjakan 13% saham EssilorLuxottica pemilik Ray-Ban pada Jumat berkat antusiasme pasar terhadap kacamata pintar AI-nya. Raksasa lainnya, Nestlé, juga melonjak 9,3% setelah melaporkan penjualan yang kuat.

Di sisi lain, sektor otomotif terpukul setelah Michelin anjlok 8,9% pada Selasa karena memangkas proyeksi kinerjanya. Saham sensitif lainnya juga berguguran di akhir pekan; Novo Nordisk anjlok 6,4% setelah Trump mengancam akan menegosiasikan harga obatnya, sementara sektor pertahanan turun setelah Trump dan Putin sepakat mengadakan pertemuan puncak lanjutan.

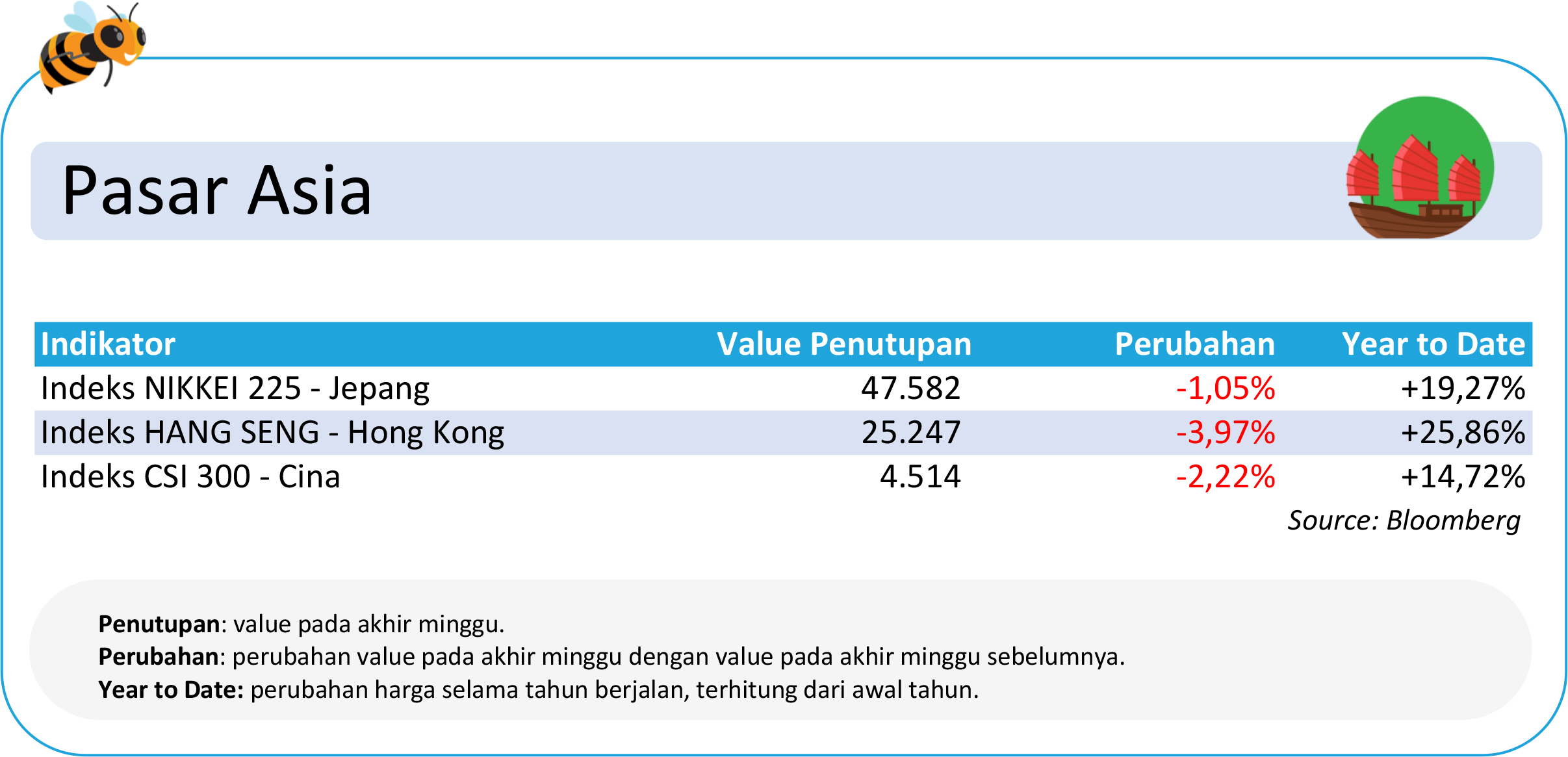

Pasar Asia: Dihantam Perang Dagang

Pasar saham Asia mengalami minggu yang sangat fluktuatif, ditutup dengan kerugian mingguan tertajam sejak awal April untuk bursa Tiongkok dan Hong Kong. Tema utama yang menekan pasar adalah eskalasi perang dagang Amerika Serikat dan Tiongkok. Minggu ini dibuka dengan aksi jual di Shanghai dan Hang Seng (Senin) setelah Amerika Serikat mengancam tarif 100% dan Tiongkok membalas dengan pembatasan ekspor rare earth.

Ketegangan berlanjut (Selasa) dengan pengenaan biaya pelabuhan tambahan, sanksi Tiongkok terhadap afiliasi pembuat kapal Korea, dan langkah Belanda mengambil alih produsen cip Nexperia. Meskipun sempat ada rebound singkat (Rabu) didorong oleh data deflasi Tiongkok yang meningkatkan harapan stimulus moneter, aksi ambil untung besar-besaran pada saham teknologi dan AI, serta berita bahwa Micron akan menghentikan pasokan cip ke Tiongkok, membuat pasar kembali anjlok pada penutupan minggu (Jumat).

Sementara itu, pasar Jepang bergerak seperti roller coaster yang didominasi ketidakpastian politik domestik. Setelah kembali dari libur (Selasa), Nikkei mencatat penurunan harian tertajam sejak April karena investor cemas setelah mitra koalisi LDP, Komeito, menarik dukungan untuk Sanae Takaichi. Namun, “Takaichi Trade” kembali hidup (Kamis), mendorong Nikkei naik, setelah Partai Inovasi Jepang muncul sebagai calon mitra koalisi baru yang menghidupkan harapan belanja fiskal besar.

Menjelang akhir pekan (Jumat), Nikkei kembali melemah akibat kekhawatiran kredit di bank regional Amerika Serikat dan penguatan yen Jepang. Di tengah volatilitas ini, investor Tiongkok terlihat beralih ke sektor defensif, yang mana saham perbankan dan asuransi justru menguat.

Pasar Indonesia: IHSG Ambles Ditekan Aksi Jual, SBN Diburu Investor

Pasar saham Indonesia menjalani pekan yang sangat fluktuatif dan ditutup dengan pukulan telak. Awal pekan dibuka di zona merah akibat sentimen negatif seputar revisi aturan Devisa Hasil Ekspor (DHE) dan ketegangan Amerika Serikat-Tiongkok. Tekanan berlanjut pada Selasa, yang mana IHSG anjlok 1,95% didorong oleh kekhawatiran melebarnya defisit APBN dan aksi jual pada saham-saham besar.

Hari Rabu menjadi ajang tarik ulur sengit; di satu sisi, investor asing melakukan penjualan bersih masif (Rp1,4 triliun), tapi di sisi lain sinyal kuat pemangkasan suku bunga The Fed dan wacana penurunan PPN domestik berhasil menahan kejatuhan. Pasar sempat bangkit signifikan pada hari Kamis, tetapi optimisme ini sirna pada Jumat, saat IHSG terjun bebas 2,57% ke level 7.915,66 akibat aksi ambil untung besar-besaran pada saham-saham konglomerasi energi dan sumber daya seperti DSSA, BREN, dan BRPT.

Sementara pasar saham penuh drama, pasar obligasi pemerintah (SBN) justru menunjukkan cerita yang berbanding terbalik. Imbal hasil obligasi sepuluh tahun (INDOGB10Y) terus menurun selama sepuluh hari beruntun hingga Kamis, mencapai level 5,962%, yang mencerminkan tingginya kepercayaan investor terhadap kebijakan pro-pertumbuhan pemerintah dan harapan pemangkasan suku bunga lanjutan oleh Bank Indonesia.

Di sisi lain, nilai tukar rupiah cenderung stabil namun melemah tipis sepanjang pekan, ditutup di level Rp16.585 per dolar Amerika. Meskipun data ekonomi domestik seperti realisasi investasi Kuartal III dan survei optimisme dunia usaha menunjukkan hasil positif, volatilitas pada akhir pekan menunjukkan investor lebih memilih untuk mengamankan keuntungan di tengah ketidakpastian sentimen global dan domestik.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.