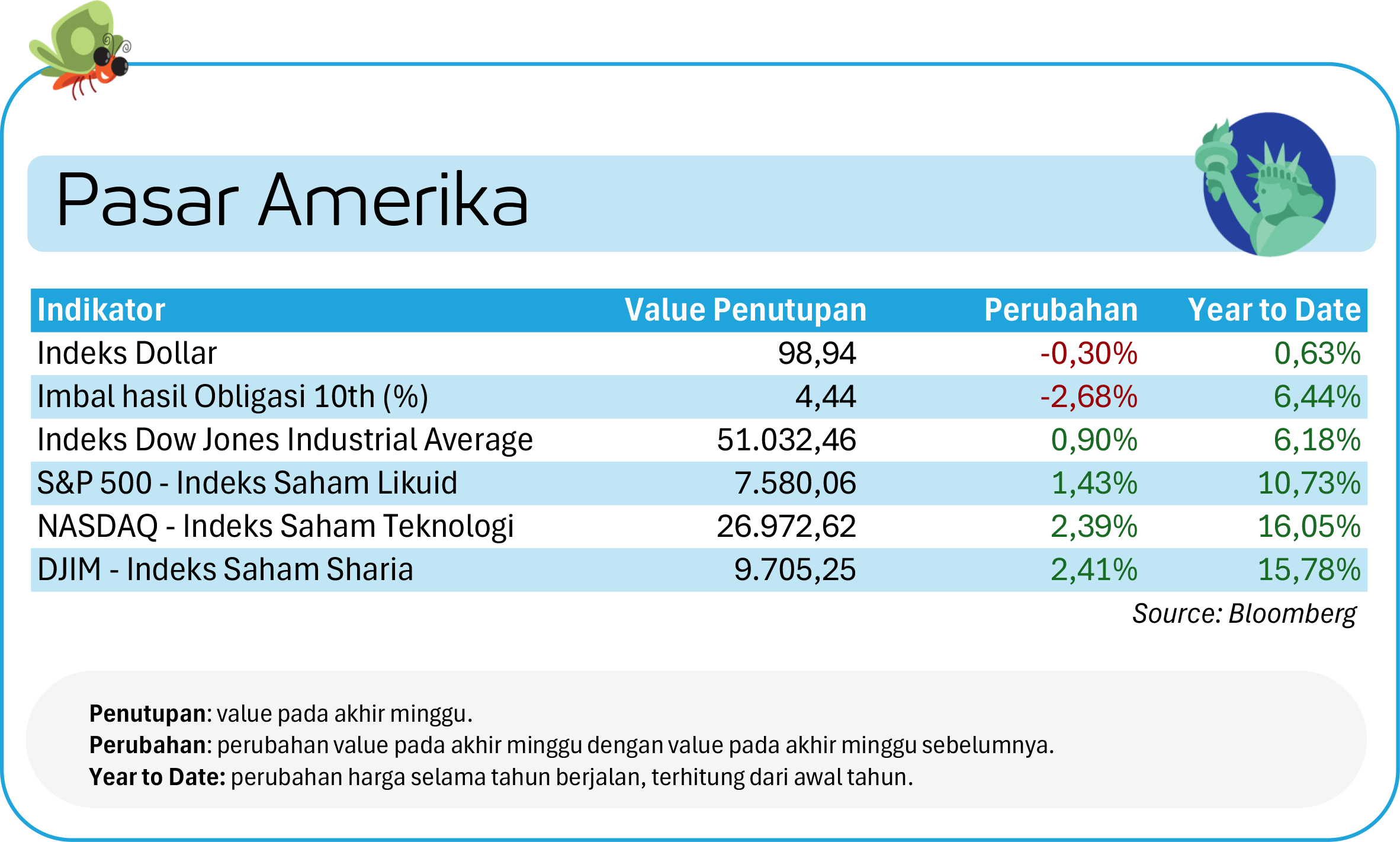

Pasar Amerika: Tema AI Menjadi Motor Utama Reli Pasar

Pasar saham Amerika Serikat mencatat pekan yang sangat kuat dengan ketiga indeks utama kembali mencetak rekor tertinggi baru. Katalis utama pasar sepanjang pekan berasal dari membaiknya sentimen geopolitik setelah muncul harapan bahwa Amerika Serikat dan Iran semakin dekat menuju kesepakatan yang dapat membuka kembali Selat Hormuz.

Optimisme tersebut mendorong harga minyak dunia turun tajam. Turunnya harga energi membantu meredakan sebagian kekhawatiran inflasi, meningkatkan ekspektasi terhadap pertumbuhan ekonomi, serta mendorong investor kembali masuk ke aset berisiko.

Selain faktor geopolitik, tema Artificial Intelligence (AI) kembali menjadi motor utama reli pasar. Sektor teknologi menjadi sektor dengan kinerja terbaik setelah sejumlah perusahaan melaporkan hasil yang menunjukkan bahwa siklus investasi AI masih terus berkembang. Di sisi lain, pasar juga harus menghadapi sejumlah faktor yang sebenarnya bernada lebih hawkish.

Beberapa pejabat Federal Reserve menegaskan bahwa inflasi masih menjadi perhatian utama dan peluang kenaikan suku bunga tambahan belum sepenuhnya tertutup, terutama setelah inflasi produsen dan harga energi sebelumnya menunjukkan tekanan yang masih tinggi. Investor juga mulai memperhitungkan kemungkinan kebijakan moneter yang lebih ketat di bawah kepemimpinan Kevin Warsh.

Namun hingga akhir pekan, pasar tampak lebih fokus pada ketahanan ekonomi AS, kondisi pasar tenaga kerja yang masih relatif solid, serta pertumbuhan laba perusahaan yang terus membaik. Kombinasi harapan de-eskalasi konflik Timur Tengah dan berlanjutnya momentum AI akhirnya berhasil mengimbangi kekhawatiran terhadap inflasi dan kebijakan The Fed, sehingga mendorong pasar AS menutup pekan di level tertinggi baru.

Pasar Eropa: Optimisme Ekonomi Menopang Bursa Kontinental

Pasar saham Eropa bergerak cenderung positif sepanjang pekan. Indeks DAX Jerman memimpin penguatan dengan naik 0,87% secara mingguan, diikuti CAC 40 Prancis yang menguat 0,83%. Sentimen investor didukung oleh membaiknya prospek pertumbuhan ekonomi kawasan, meredanya kekhawatiran terkait pasokan energi global setelah meningkatnya harapan de-eskalasi konflik Timur Tengah, serta berlanjutnya minat terhadap sektor teknologi dan industri yang diuntungkan dari tren investasi AI global.

Di sisi lain, indeks FTSE 100 Inggris justru ditutup melemah 0,54% pada pekan yang sama. Pelemahan ini terutama dipengaruhi oleh aksi ambil untung pada saham-saham energi dan komoditas setelah harga minyak dunia mengalami koreksi. Selain itu, investor masih mencermati prospek suku bunga yang tetap tinggi di Inggris seiring inflasi yang masih berada di atas target, sehingga membatasi ruang penguatan pasar saham Inggris dibandingkan bursa utama Eropa lainnya.

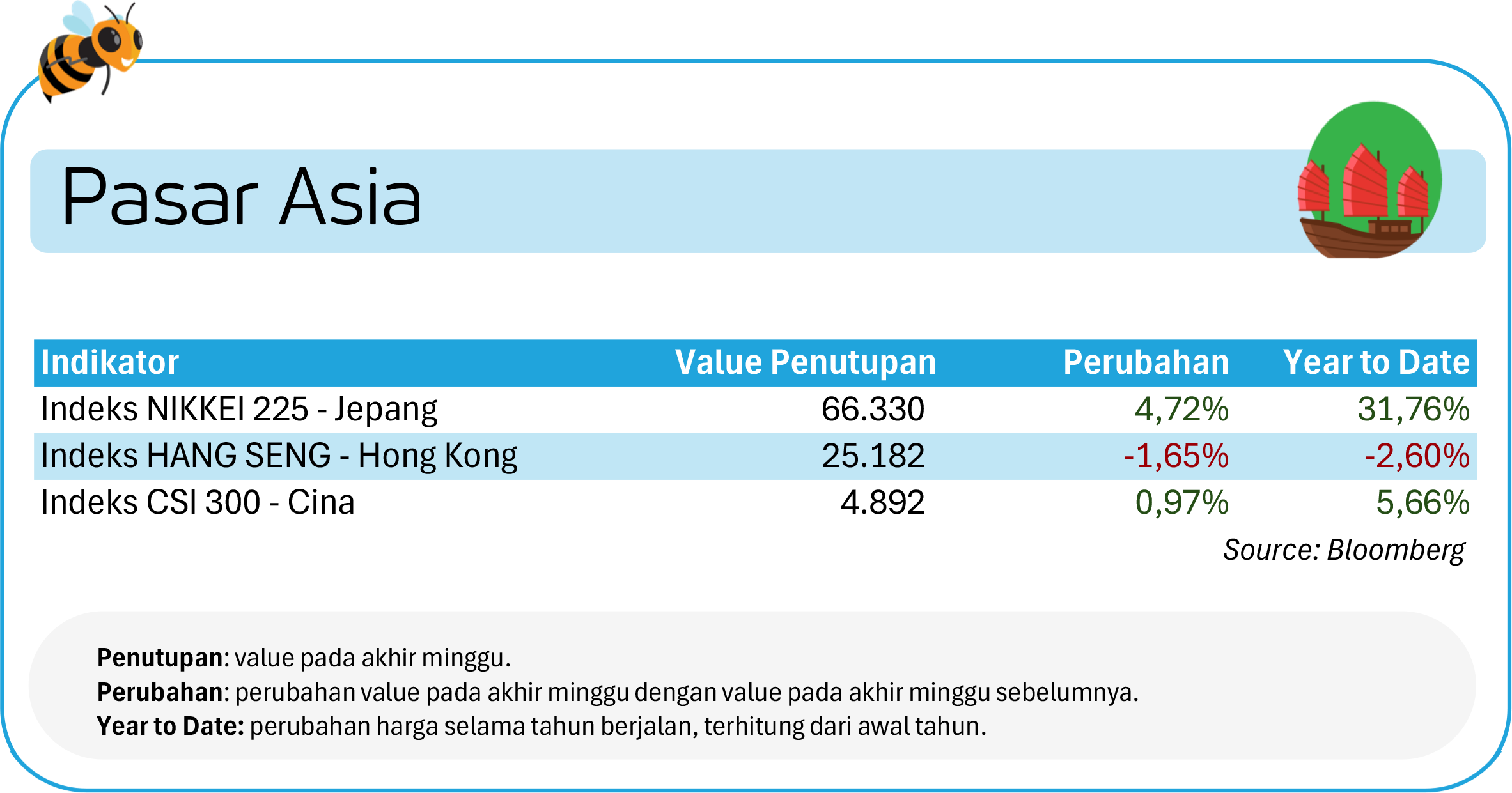

Pasar Asia: Pasar Saham Jepang Terus Mencatatkan Rekor All Time High

Pasar Asia mencatat kinerja yang cukup positif sepanjang pekan lalu, namun dengan karakter yang berbeda antara Jepang dan China. Jepang menjadi salah satu pasar dengan performa terbaik di kawasan setelah indeks Nikkei 225 melonjak sekitar 5,1% dan kembali mencetak rekor tertinggi baru. Penguatan tersebut terutama didorong oleh berlanjutnya euforia terkait tema Artificial Intelligence (AI) dan semikonduktor global.

Optimisme investor meningkat setelah sejumlah perusahaan Jepang yang berada dalam rantai pasok AI, mulai dari produsen komponen elektronik hingga peralatan chip, dipandang sebagai penerima manfaat langsung dari gelombang investasi infrastruktur AI yang terus berkembang di Amerika Serikat dan negara-negara maju lainnya.

Sementara itu di China, indeks CSI 300 hanya menguat sekitar 1% sepanjang pekan, jauh tertinggal dibandingkan Jepang. Investor masih menaruh perhatian besar terhadap tantangan struktural ekonomi China. Data ekonomi menunjukkan pemulihan yang masih belum merata, di mana sektor teknologi dan industri terkait AI berkembang sangat cepat, namun konsumsi domestik dan sektor properti masih menghadapi tekanan.

Fenomena ini semakin memperkuat narasi “K-shaped economy”, yaitu kondisi ketika sebagian sektor ekonomi tumbuh sangat kuat sementara sektor lainnya masih tertinggal. Selain itu, hubungan perdagangan antara China dan Uni Eropa kembali memanas setelah muncul pembahasan mengenai potensi pembatasan baru terhadap produk industri China, sehingga membatasi ruang penguatan pasar saham menjelang akhir pekan.

Pasar Indonesia: Pelemahan Rupiah Menjadi Sentimen Negatif

Pasar keuangan Indonesia bergerak volatile sepanjang pekan lalu di tengah kombinasi tekanan eksternal dan ketidakpastian kebijakan domestik. IHSG ditutup melemah sekitar 0,56% secara mingguan ke level 6.127,38, meskipun sempat menguat pada awal pekan. Sentimen pasar sempat membaik setelah muncul klarifikasi pemerintah terkait rencana pembentukan badan pengelola ekspor komoditas yang dinilai lebih ramah pasar dibandingkan kekhawatiran awal investor. Namun penguatan tersebut tidak bertahan lama karena pasar kembali mencermati potensi dampak kebijakan tersebut terhadap sektor komoditas, keluarnya beberapa emiten Indonesia dari indeks FTSE, serta meningkatnya kekhawatiran terhadap pelemahan rupiah.

Di pasar valuta asing, rupiah kembali melemah sekitar 0,93% sepanjang pekan dari kisaran Rp17.709/USD menjadi Rp17.874/USD dan mendekati level psikologis Rp18.000/USD. Pelemahan ini terjadi meskipun Bank Indonesia terus melakukan intervensi di pasar valas dan baru saja menaikkan suku bunga acuan sebesar 50 bps pada pekan sebelumnya. Tekanan terhadap rupiah membuat pelaku pasar mulai berspekulasi bahwa BI masih berpotensi kembali menaikkan suku bunga pada pertemuan Juni apabila stabilisasi nilai tukar belum menunjukkan hasil yang signifikan.

Sementara itu, pasar obligasi menunjukkan ketahanan yang relatif lebih baik dibandingkan pasar saham dan mata uang. Yield obligasi pemerintah tenor 10 tahun ditutup di level 6,728%, turun sekitar 9 bps dibandingkan awal pekan. Pergerakan yield yang relatif stabil mencerminkan bahwa investor masih melihat fundamental pasar obligasi Indonesia cukup solid, meskipun volatilitas tetap tinggi. Ke depan, fokus investor akan tertuju pada perkembangan kebijakan ekspor komoditas, stabilitas rupiah, arah kebijakan Bank Indonesia, serta perkembangan negosiasi gencatan senjata antara AS dan Iran yang berpotensi memengaruhi harga minyak dan sentimen risiko global.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.