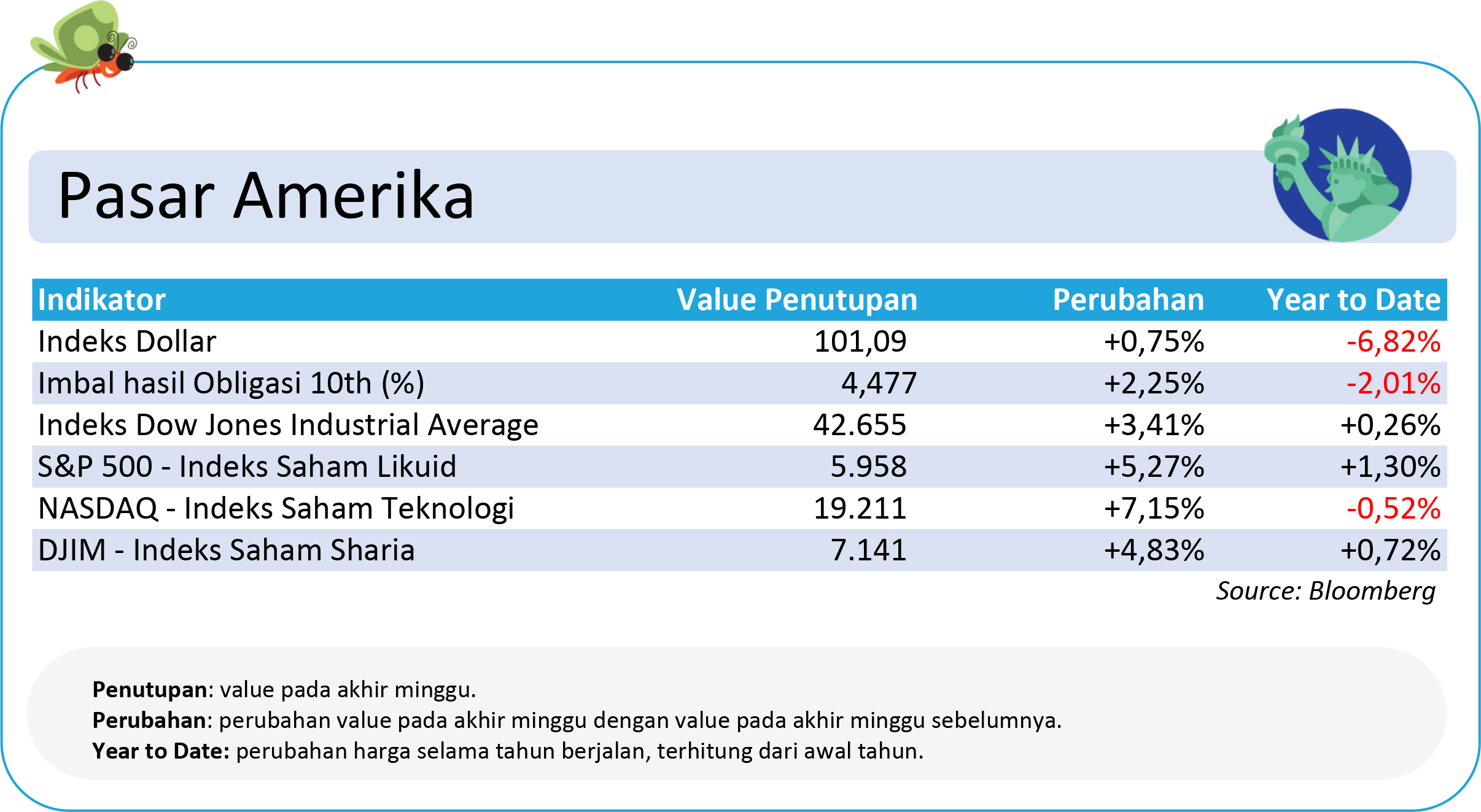

Pasar Amerika: Wall Street Menggeliat Naik

Pekan kemarin Wall Street memulai dengan semangat tinggi. Hari Senin dibuka dengan reli besar setelah muncul kabar mengejutkan: Amerika Serikat (AS) dan Tiongkok sepakat memangkas tarif secara sementara selama 90 hari. Kesepakatan ini dianggap sebagai sinyal damai dalam perang dagang yang selama ini jadi momok investor.

Hasilnya, pasar langsung merespons dengan euforia. Dow Jones melesat hampir 1.200 poin, S&P 500 menutup hari di level tertingginya sejak awal Maret, dan Nasdaq pun ikut melonjak ke posisi terbaik sejak Februari. Para pelaku pasar terlihat kembali berburu aset-aset berisiko, mencerminkan optimisme baru terhadap arah kebijakan perdagangan global.

Kenaikan pasar berlanjut pada Selasa dan Rabu, meskipun tak secepat awal pekan. Data inflasi AS yang lebih jinak dari dugaan menjadi dorongan tambahan, menumbuhkan harapan bahwa The Fed tidak akan buru-buru memangkas suku bunga. Namun, komentar dari beberapa pejabat Federal Reserve masih menunjukkan sikap waspada terhadap tekanan harga, membuat investor tetap berhati-hati. Di sisi lain, saham-saham teknologi kembali jadi bintang, terbantu prospek kerja sama strategis di bidang kecerdasan buatan antara AS dan negara-negara Timur Tengah. Meski demikian, sektor kesehatan memberikan hambatan, dengan UnitedHealth dan Merck membebani laju indeks.

Jelang akhir pekan, pasar tetap ditutup menguat pada hari Jumat, mencatat kenaikan lima hari berturut-turut, pencapaian langka dalam beberapa minggu terakhir. Meski data sentimen konsumen turun dan ekspektasi inflasi meningkat tajam, investor tampaknya memilih untuk fokus pada berita baik: meredanya tensi dagang dan prospek stabilitas ekonomi dalam jangka pendek. Secara keseluruhan, ketiga indeks utama yakni Dow, S&P 500, dan Nasdaq berhasil membukukan kenaikan mingguan, menandai pemulihan signifikan setelah aksi jual brutal pada bulan April.

Pasar Eropa: Optimisme Global & Kinerja Korporasi Jadi Penopang

Pasar saham Eropa menunjukkan performa impresif sepanjang pekan yang berakhir Jumat, dibalut sentimen positif dari meredanya ketegangan dagang global dan laporan keuangan korporasi yang cukup meyakinkan. Awal pekan dimulai dengan langkah mantap setelah muncul kesepakatan antara AS dan Tiongkok untuk menurunkan tarif selama 90 hari sebuah kabar yang langsung menyulut euforia investor. Indeks pan-Eropa STOXX 600 melesat pada hari Senin dan melanjutkan tren naik hingga empat hari berturut-turut.

Optimisme pasar juga diperkuat oleh data inflasi AS yang lebih ramah dari dugaan, memperkecil kekhawatiran akan pengetatan kebijakan moneter dalam waktu dekat. Saham-saham sektor logam dasar, logistik, dan barang mewah tampil menonjol, sementara lonjakan di sektor pertahanan dan utilitas ikut menopang reli.

Namun, pasar sempat tersandung pada Rabu. Aksi ambil untung dan hasil laporan keuangan yang mengecewakan dari beberapa nama besar seperti Alstom, TUI, dan Imperial Brands menjadi penyebab koreksi. Namun, pelemahan ini lebih bersifat teknikal dan terbatas. STOXX 600 tetap bertahan kukuh di atas level terendah bulan April, menunjukkan bahwa fondasi reli tetap solid. Sektor kesehatan dan industri mencatat tekanan terbesar, namun saham perbankan justru bersinar, mencetak level tertinggi sejak 2010.

Kamis membawa angin segar kembali ke lantai bursa. Dukungan datang dari hasil kinerja apik di sektor telekomunikasi dan utilitas. Meskipun harga komoditas yang menurun menekan berbagai saham energi dan sumber daya, sentimen keseluruhan tetap positif.

Menutup pekan, indeks STOXX 600 naik tipis 0,4% pada Jumat, sekaligus memperpanjang tren kenaikan menjadi lima minggu berturut-turut sebuah pencapaian yang menandai fase pemulihan stabil. Bursa utama seperti DAX Jerman dan FTSE Inggris juga mencatat performa solid, bahkan nyaris menyentuh rekor tertingginya. Saham barang konsumsi dan kesehatan memimpin penguatan, meski sektor teknologi dan pertambangan agak tertinggal.

Dari sisi kebijakan, komentar dari pejabat Bank Sentral Eropa memberi sinyal bahwa suku bunga kemungkinan sudah berada di puncaknya. Meski begitu, bayang-bayang ketidakpastian global belum sepenuhnya sirna. Untuk saat ini, investor menikmati momentum stabil namun tetap memantau ketat risiko geopolitik dan arah pertumbuhan ekonomi kawasan.

Pasar Asia: Kembalinya Investor Asing

Pasar saham Asia menunjukkan tanda-tanda kebangkitan sepanjang pekan lalu. Aliran dana asing kembali deras sejak awal Mei jadi sebuah perubahan besar setelah empat bulan berturut-turut mengalami capital outflow. Katalis utamanya adalah kemajuan dalam negosiasi dagang antara AS dan Tiongkok. Kesepakatan sementara untuk menurunkan tarif selama 90 hari memberikan dorongan kuat bagi sentimen investor.

Dana asing sebesar lebih dari USD6 miliar tercatat masuk ke sejumlah pasar besar seperti Taiwan, India, Korea Selatan, dan Indonesia. Taiwan memimpin dalam hal arus dana masuk, didorong oleh ekspektasi pemulihan ekspor teknologi. Sementara itu, indeks MSCI Asia-Pacific juga ikut terbang, mencatat kenaikan sekitar 18% sejak awal April sebuah reli yang mencerminkan optimisme bahwa ketegangan dagang mulai mereda.

Namun, tidak semua berjalan mulus. Pada paruh kedua pekan, pasar saham Tiongkok mulai kehilangan tenaga. Setelah tiga hari penguatan, indeks utama seperti Shanghai Composite dan CSI300 terkoreksi pada Kamis dan Jumat. Penyebabnya antara lain:

-

data pinjaman bank yang lemah,

-

munculnya ketegangan baru di sektor teknologi antara AS dan Tiongkok, serta

-

laporan keuangan Alibaba yang meleset dari ekspektasi pasar.

Saham-saham unggulan di sektor AI dan pertahanan yang sempat memimpin reli malah berbalik arah. Sebaliknya, saham-saham pelabuhan justru naik, di tengah harapan pemulihan volume perdagangan.

Meski begitu, secara keseluruhan, bursa Asia tetap menutup pekan dengan performa positif. Proyeksi pertumbuhan ekonomi Tiongkok yang direvisi naik oleh bank-bank besar seperti Goldman Sachs dan UBS ikut menambah kepercayaan pelaku pasar. Tambahan dorongan datang dari kebijakan moneter Tiongkok yang makin akomodatif, termasuk pemangkasan rasio cadangan wajib (RRR) bank, yang memberi sinyal bahwa otoritas siap menjaga likuiditas tetap longgar.

Pasar Indonesia: IHSG Menguat Usai Libur

Pasar saham Indonesia bangkit dengan kuat setelah libur panjang, dengan IHSG langsung melonjak lebih dari 2% saat perdagangan dibuka kembali. Kenaikan tajam ini mencerminkan antusiasme investor terhadap gencatan senjata dalam perang dagang antara AS dan Tiongkok yang sepakat menurunkan tarif secara signifikan selama 90 hari. Saham-saham unggulan seperti BBRI, BMRI, dan BBCA menjadi penggerak utama, membawa indeks ke zona hijau sejak awal pekan.

Namun, tidak semua pasar finansial menikmati sentimen serupa. Sementara IHSG menguat, pasar obligasi justru tertinggal. Imbal hasil obligasi pemerintah tenor 10 tahun naik cukup tajam, mengindikasikan tekanan di sisi harga. Rupiah juga melemah terhadap dolar AS, bahkan mencatatkan salah satu depresiasi terdalam di antara mata uang negara berkembang lainnya.

Optimisme tetap bertahan di hari-hari berikutnya, ditopang oleh arus masuk dana asing yang mendorong IHSG menembus level psikologis penting dan mencatat penguatan nyaris 1% lagi. Harapan bahwa Bank Indonesia akan segera memangkas suku bunga makin kuat, apalagi sejumlah analis mulai memprediksi penurunan sebesar 25 basis poin dalam waktu dekat. Saham-saham seperti BBRI, BMRI, dan TLKM tetap menjadi penopang utama pergerakan indeks, sementara rupiah sedikit pulih dan pasar obligasi cenderung stagnan, menunggu kejelasan arah kebijakan moneter.

Menjelang akhir pekan, pasar masih ditutup positif, dengan IHSG kembali naik hampir 1% dan nilai transaksi mencatatkan volume tinggi—tanda bahwa investor lokal dan asing masih aktif masuk. Sektor infrastruktur menjadi bintang pekan ini, memimpin penguatan sektoral, sementara sektor properti agak tertinggal. Meski euforia dari kabar dagang mulai mereda dan ketidakpastian global kembali menjadi perhatian, IHSG tetap berhasil mencatat kinerja mingguan yang mengesankan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.