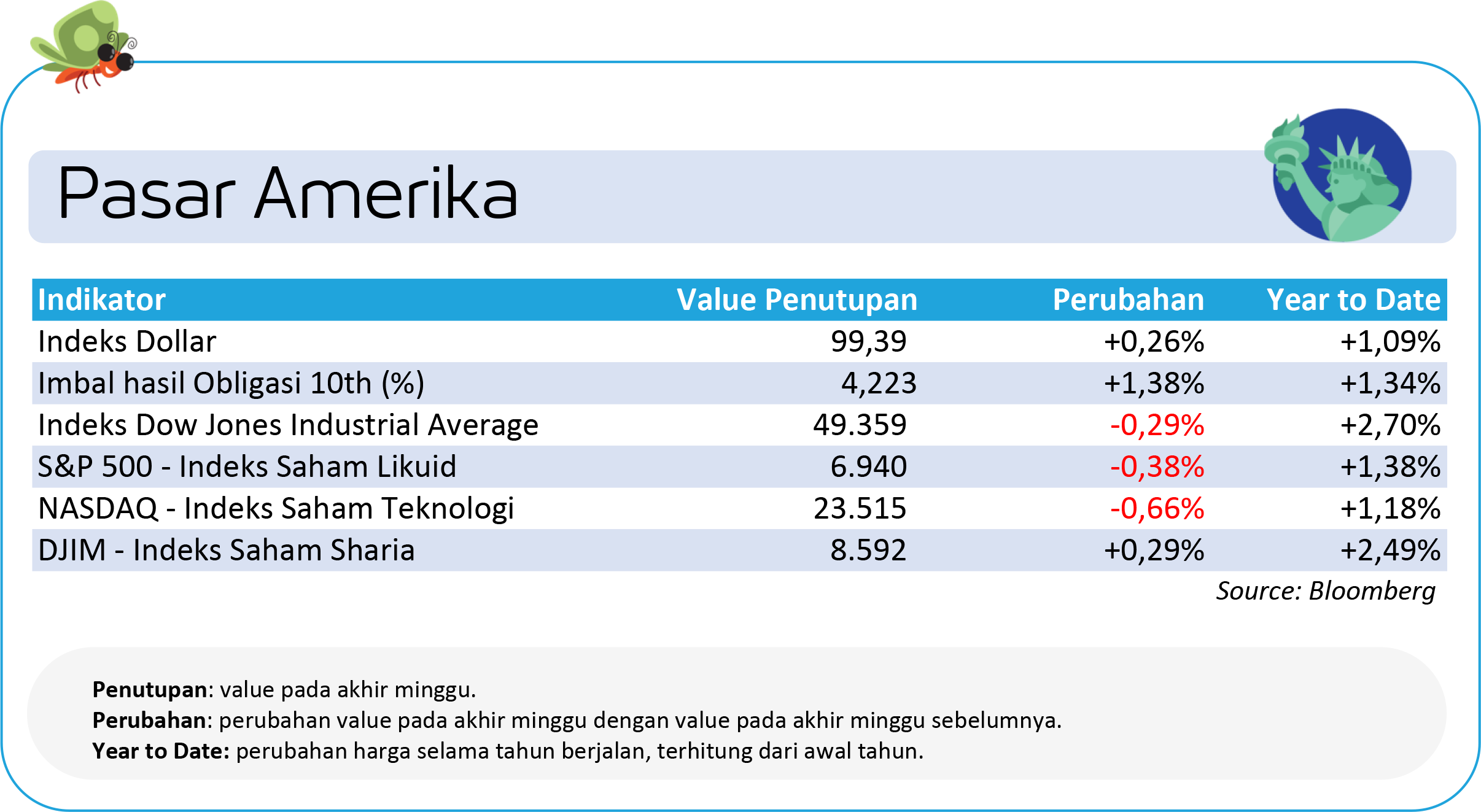

Pasar Amerika: Wall Street Bergerak Melemah

Pasar ekuitas AS bergerak dengan pelemahan sepanjang pekan lalu, mencerminkan sikap hati-hati investor di tengah kombinasi dinamika politik, rilis data inflasi, dan dimulainya musim laporan keuangan untuk kuartal IV 2025. Secara mingguan, S&P 500 turun 0,38%, Nasdaq melemah 0,66%, sementara Dow Jones melemah 0,29%, menandakan absennya katalis yang cukup kuat untuk mendorong risk appetite lebih agresif.

Fokus utama pasar tertuju pada meningkatnya kebisingan politik seputar The Fed, termasuk spekulasi mengenai suksesi kepemimpinan The Fed yang memicu kekhawatiran atas independensi bank sentral. Sentimen juga dipengaruhi rilis data inflasi AS, di mana Consumer Price Index (CPI) dan Producer Price Index (PPI) menunjukkan tekanan harga yang relatif terkendali, namun belum cukup lemah untuk mengubah ekspektasi kebijakan moneter secara signifikan.

Di sisi lain, sektor teknologi dan semikonduktor mendapat dukungan dari kesepakatan dagang AS–Taiwan yang mencakup komitmen investasi besar di sektor manufaktur chip, memperkuat optimisme jangka menengah terhadap rantai pasok teknologi dan AI. Musim laporan laba bank-bank besar AS dimulai dengan hasil yang secara umum solid, mencerminkan ketahanan neraca dan kualitas aset, meskipun respons pasar cenderung terbatas akibat kekhawatiran regulasi, termasuk wacana pembatasan suku bunga kartu kredit.

Ke depan, perhatian pasar beralih ke rilis inflasi PCE dan data PDB AS, di mana ketiadaan kejutan pelemahan berpotensi mempertahankan imbal hasil obligasi di level tinggi dan membatasi upside ekuitas dalam jangka pendek.

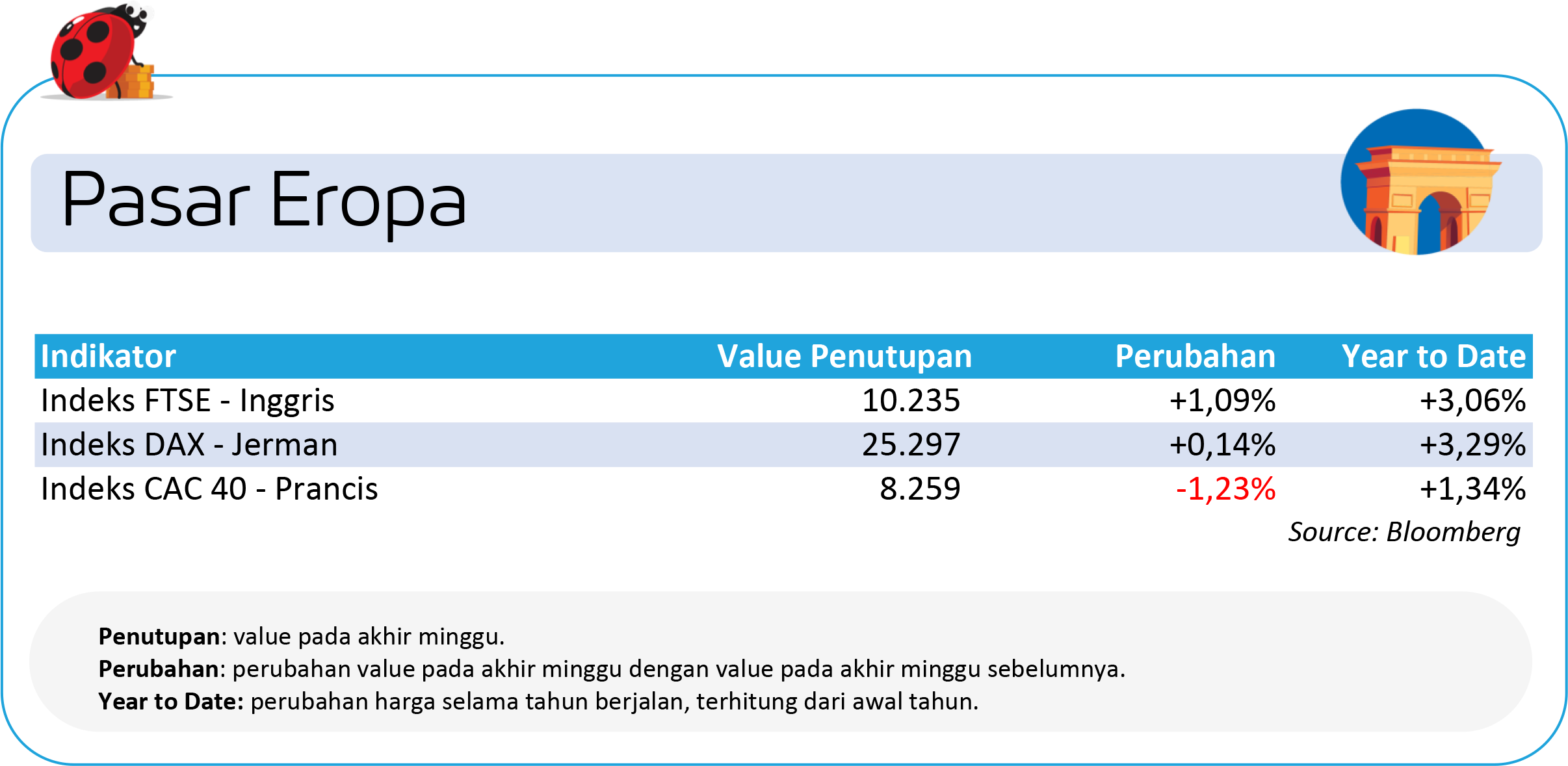

Pasar Eropa: Bursa Kawasan Eropa Bergerak Mixed

Pasar saham Eropa mencatat pergerakan bervariatif sepanjang pekan, dengan sebagian investor memilih merealisasikan keuntungan dari level tertinggi terbaru menjelang akhir pekan. Fokus pasar tetap tertuju pada kombinasi data ekonomi, pembaruan kinerja korporasi, serta perkembangan geopolitik global.

Di Jerman, laju inflasi Desember 2025 terkonfirmasi di 1,8%, turun dari 2,3% pada November dan berada di bawah target tengah 2% ECB untuk pertama kalinya sejak September 2024. Data ini memperkuat pandangan bahwa tekanan inflasi di kawasan inti Eropa terus mereda, membuka ruang bagi sikap kebijakan moneter yang lebih akomodatif ke depan.

Meski demikian, sentimen pasar Eropa secara umum masih ditopang oleh optimisme berkelanjutan terhadap sektor teknologi dan AI, yang dinilai tetap menjadi pendorong pertumbuhan struktural di tengah perlambatan ekonomi global. Dari sisi geopolitik, hubungan AS–Eropa masih diwarnai friksi, khususnya terkait isu Greenland serta dinamika ketegangan seputar Iran, yang menahan minat risiko secara selektif.

Di Inggris, pasar juga mencermati data ekonomi domestik dan arah kebijakan fiskal serta moneter, dengan investor cenderung menjaga posisi defensif sembari menunggu kejelasan prospek pertumbuhan dan stabilitas harga di kawasan.

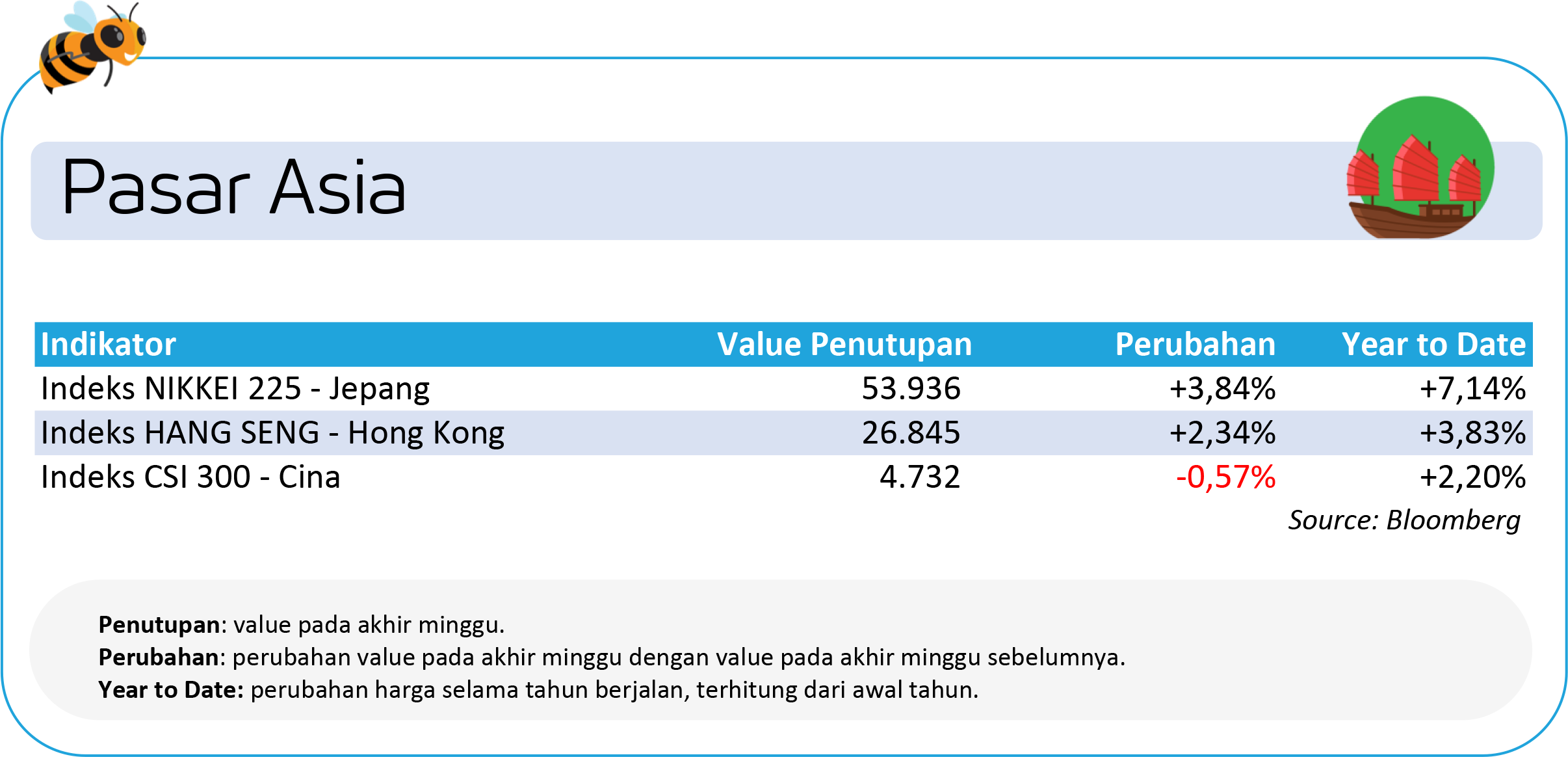

Pasar Asia: Pasar Asia Menguat Didukung Sinyal Stimulus

Pasar ekuitas Asia menunjukkan kinerja relatif positif sepanjang pekan, dengan sejumlah indeks sempat menyentuh level tertinggi sepanjang masa (all-time high), mencerminkan optimisme investor terhadap prospek kebijakan dan pemulihan regional.

Di Tiongkok, sentimen pasar didorong oleh sinyal kebijakan yang lebih akomodatif dari People’s Bank of China (PBOC), yang menyatakan masih terdapat ruang untuk pemangkasan lanjutan rasio giro wajib minimum (RRR) serta suku bunga kebijakan. Pernyataan ini memperkuat ekspektasi bahwa otoritas moneter akan terus memberikan dukungan terarah guna menopang pertumbuhan di tengah lemahnya permintaan domestik dan tantangan struktural di sektor properti.

Optimisme tersebut turut menopang minat investor terhadap saham-saham teknologi, manufaktur, dan sektor yang terkait dengan transformasi digital dan AI. Namun demikian, pergerakan pasar tetap cenderung selektif seiring investor menanti rilis data penting, termasuk PDB kuartal IV Tiongkok, produksi industri, serta penjualan ritel.

Volume transaksi yang tetap tinggi mencerminkan partisipasi aktif investor domestik maupun asing, meski volatilitas jangka pendek masih berpotensi meningkat seiring pasar menyesuaikan ekspektasi terhadap efektivitas stimulus kebijakan ke depan.

Pasar Indonesia: IHSG Tembus 9,000, Aliran Dana Asing Mendorong Sentimen Risk-On

Pasar saham Indonesia mencatat kinerja solid sepanjang pekan, dengan IHSG bergerak menguat dan sempat menembus level psikologis 9.000, sekaligus mencatat rekor all-time high baru.

Breakout ini mencerminkan sentimen risk-on yang masih terjaga di pasar domestik, didukung oleh kombinasi aliran dana asing dan persepsi bahwa fundamental ekonomi Indonesia tetap relatif tangguh di tengah ketidakpastian global. Secara sektoral, penguatan ditopang saham-saham berkapitalisasi besar, khususnya sektor perbankan dan saham defensif, yang menjadi pilihan investor di tengah volatilitas global yang meningkat.

Dari sisi aliran dana, investor asing mencatatkan net buy sekitar Rp4,46 triliun sepanjang pekan, mempertegas daya tarik pasar ekuitas Indonesia di kawasan. Dari sisi data, rilis ekonomi domestik—termasuk indikator konsumsi seperti penjualan ritel—menunjukkan aktivitas ekonomi yang masih resilien, memperkuat pandangan bahwa permintaan domestik tetap menjadi penopang utama pertumbuhan.

Ke depan, fokus pasar tertuju pada rapat Bank Indonesia (BI) pada 20–21 Januari, dengan perhatian utama pada sikap bank sentral terhadap stabilitas nilai tukar dan arah kebijakan moneter. Investor akan mencermati sejauh mana BI menyeimbangkan kebutuhan menjaga rupiah dengan upaya mendukung pertumbuhan, terutama di tengah lingkungan suku bunga global yang masih tinggi.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.