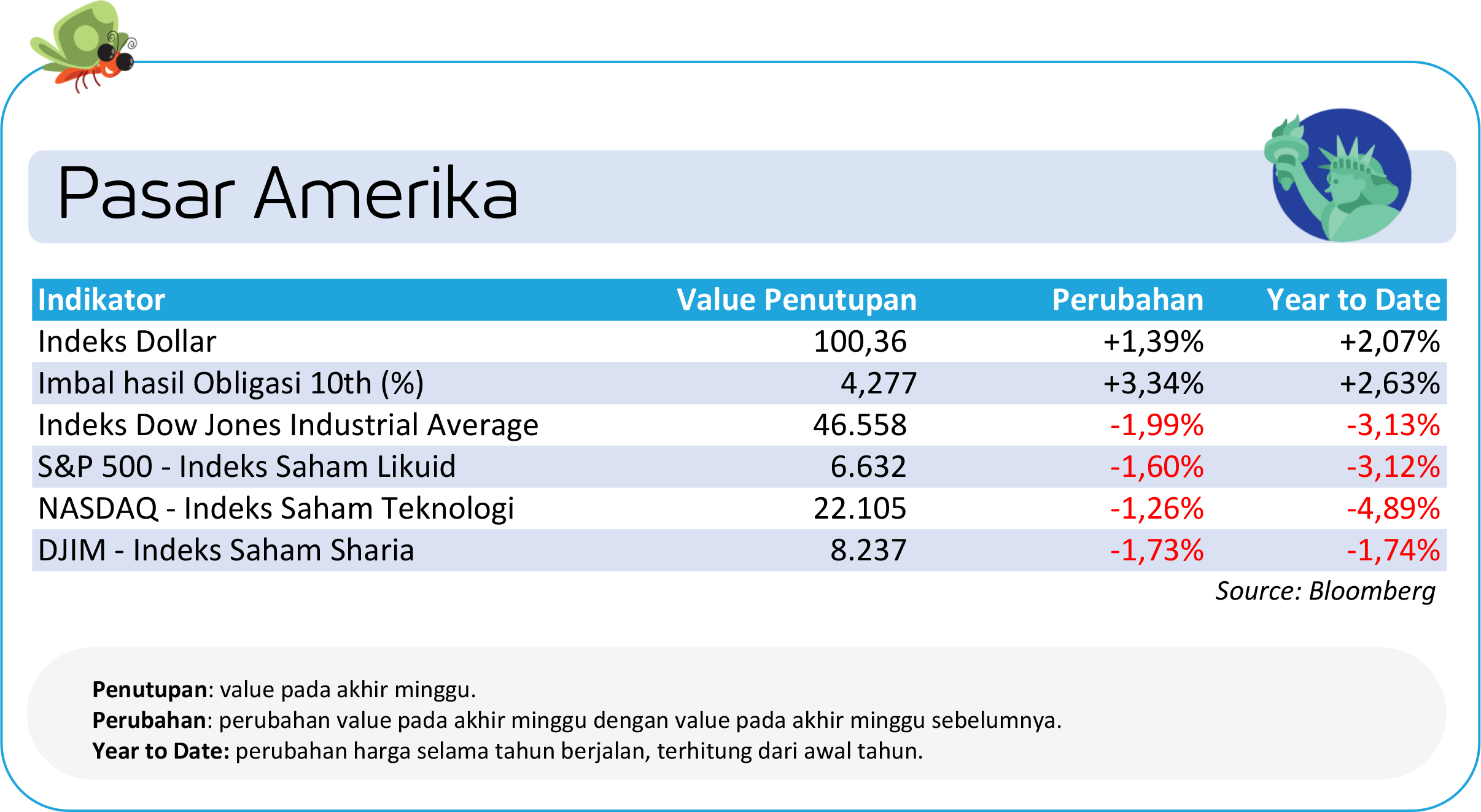

Pasar Amerika: Ketegangan Timur Tengah dan Inflasi Menekan Sentimen Pasar

Pasar ekuitas Amerika Serikat sepanjang pekan (9-13 Maret) bergerak cenderung melemah di tengah meningkatnya ketegangan geopolitik di Timur Tengah yang kembali memicu lonjakan harga energi dan mendorong sentimen risk-off global.

Konflik meningkat setelah Washington mengumumkan rencana serangan militer, sementara ancaman penutupan Selat Hormuz memicu kekhawatiran terhadap pasokan minyak global.

Kondisi ini mendorong harga minyak naik mendekati level tertinggi sejak 2022 dan meningkatkan kekhawatiran pasar terhadap potensi stagflasi global, yaitu kombinasi antara inflasi tinggi akibat kenaikan energi dan perlambatan pertumbuhan ekonomi.

Sepanjang pekan investor semakin berhati-hati terhadap aset berisiko dan cenderung meningkatkan alokasi pada dolar Amerika serta obligasi pemerintah. Selain faktor geopolitik, perhatian pasar juga tertuju pada sejumlah data ekonomi Amerika Serikat yang menunjukkan sinyal ekonomi yang mulai melambat, tapi dengan tekanan inflasi yang masih persisten.

Data Core PCE, indikator inflasi favorit The Fed, tercatat naik 3,1% secara tahunan, masih jauh di atas target inflasi 2%. Sementara itu, pertumbuhan ekonomi kuartal IV 2025 direvisi turun menjadi 0,7% (annualized), menunjukkan moderasi pada konsumsi rumah tangga dan investasi.

Data sentimen konsumen juga melemah seiring meningkatnya harga energi, meskipun pasar tenaga kerja masih menunjukkan ketahanan dengan peningkatan jumlah lowongan pekerjaan.

Di tengah dinamika tersebut, kini pasar memperkirakan bahwa Federal Reserve kemungkinan akan mempertahankan suku bunga tinggi lebih lama, dengan ekspektasi penurunan suku bunga pada 2026 yang semakin terbatas.

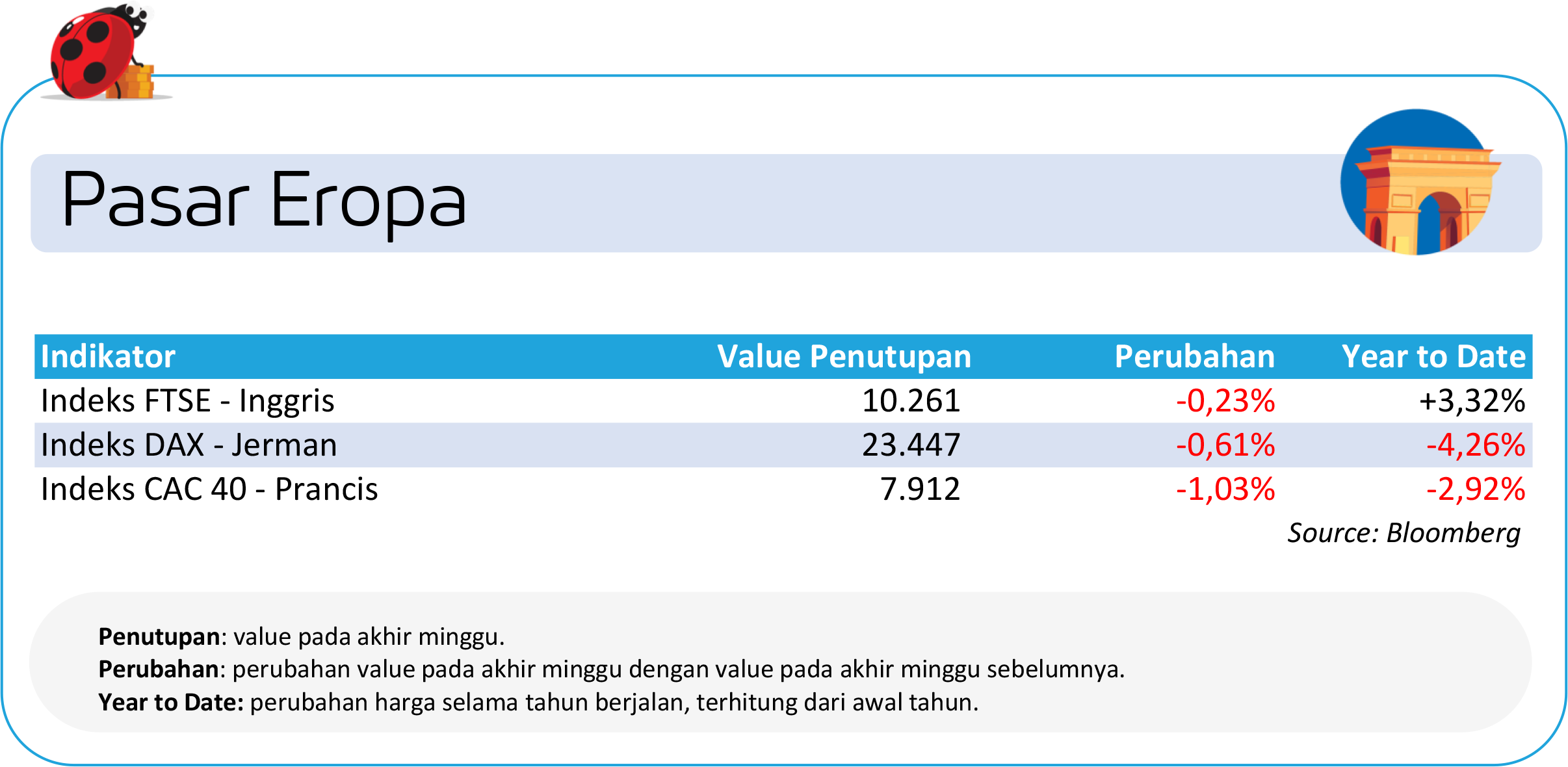

Pasar Eropa: Lonjakan Harga Energi Kembali Picu Kekhawatiran Inflasi

Pasar ekuitas Eropa sepanjang pekan bergerak volatil dengan kecenderungan melemah, seiring meningkatnya tekanan dari lonjakan harga energi yang dipicu konflik Timur Tengah.

Indeks utama seperti STOXX 50 dan STOXX 600 sempat mengalami tekanan pada awal pekan sebelum stabil mendekati level datar menjelang akhir perdagangan Jumat, seiring sedikit meredanya harga minyak.

Namun secara keseluruhan, sentimen investor tetap berhati-hati karena konflik Timur Tengah berpotensi memperburuk ketahanan energi Eropa yang selama ini sangat sensitif terhadap kenaikan harga minyak dan gas.

Lonjakan harga minyak di atas USD100 per barel kembali memunculkan kekhawatiran terhadap tekanan inflasi di kawasan Euro serta dampaknya terhadap daya beli dan pertumbuhan ekonomi.

Kondisi ini mendorong pasar uang mulai memperkirakan kemungkinan dua kenaikan suku bunga oleh European Central Bank (ECB) tahun ini, berbalik dari ekspektasi bulan lalu yang memperkirakan tidak ada kenaikan tambahan.

Presiden ECB Christine Lagarde menegaskan bahwa bank sentral siap bertindak untuk mencegah lonjakan inflasi yang serupa dengan yang terjadi setelah invasi Rusia ke Ukraina beberapa tahun lalu.

Di Inggris, data ekonomi juga menunjukkan momentum yang masih lemah, dengan GDP Januari tercatat stagnan di bawah ekspektasi pasar. Sektor jasa tidak mencatat pertumbuhan sementara sektor produksi mengalami kontraksi ringan.

Meski pertumbuhan ekonomi terlihat rapuh, kenaikan harga energi meningkatkan risiko inflasi sehingga pasar memperkirakan Bank of England akan mempertahankan suku bunga tinggi lebih lama, bahkan membuka kemungkinan pengetatan tambahan apabila tekanan harga terus meningkat.

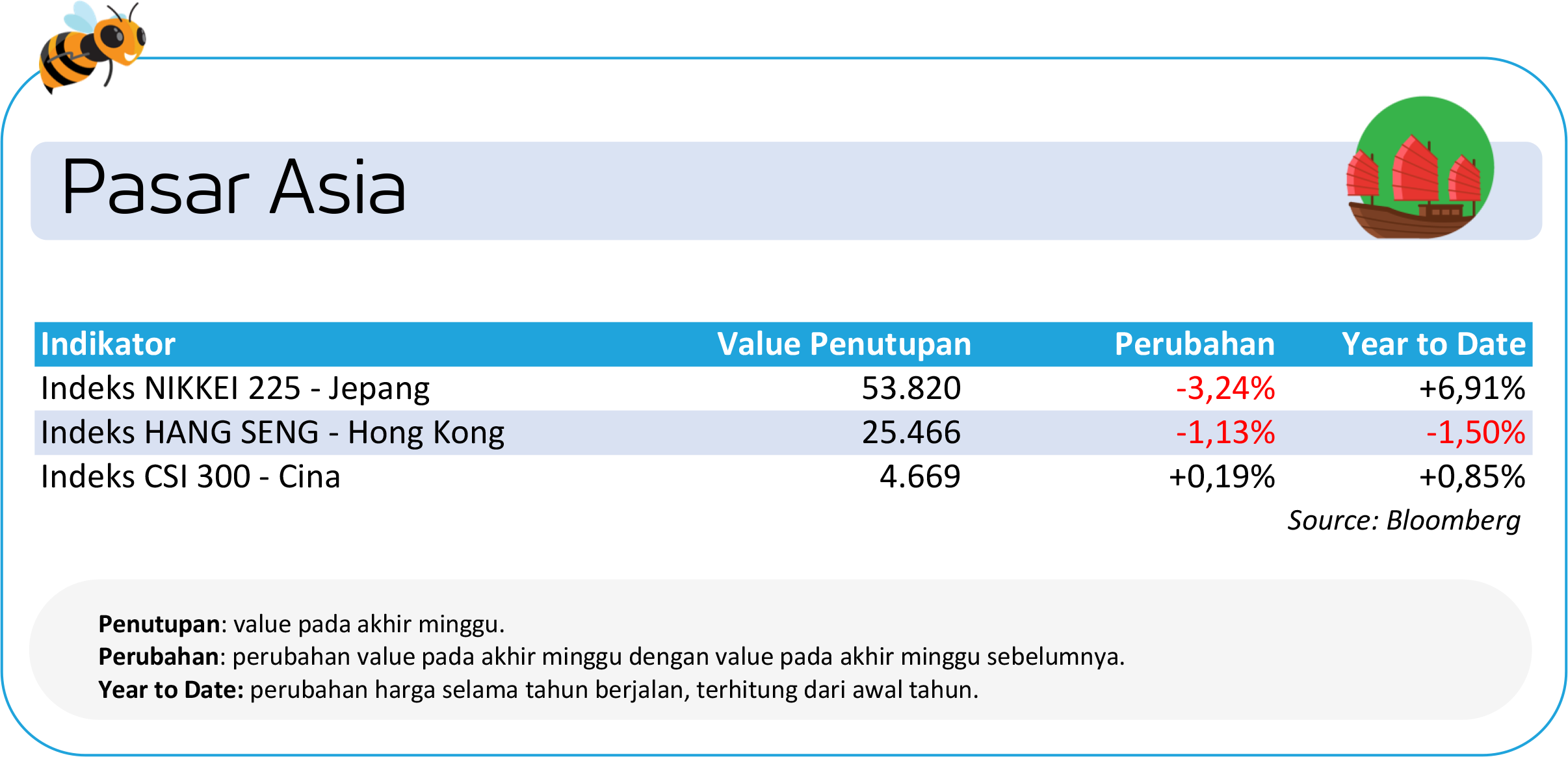

Pasar Asia: Risk-off Global Tekan Pasar, Tiongkok Lebih Rentan

Pasar ekuitas Asia sepanjang pekan bergerak cenderung melemah seiring meningkatnya sentimen risk-off global akibat eskalasi konflik di Timur Tengah yang mendorong kenaikan harga energi dan meningkatkan kekhawatiran terhadap inflasi global.

Indeks utama kawasan seperti Nikkei, Hang Seng, dan Kospi mencatat pelemahan mingguan karena investor mengurangi eksposur pada aset berisiko di tengah meningkatnya ketidakpastian geopolitik serta potensi dampak lanjutan dari lonjakan harga minyak terhadap kebijakan suku bunga global. Kenaikan harga energi juga memperkuat dolar Amerika dan menekan aliran modal ke pasar negara berkembang.

Di sisi lain, pasar saham Tiongkok relatif lebih tangguh, bahkan berhasil mencatat kenaikan tipis, dengan Shanghai Composite naik sekitar +0,19% sepanjang pekan. Ketahanan ini sebagian didukung oleh persepsi bahwa Tiongkok memiliki ketahanan energi yang lebih baik setelah bertahun-tahun meningkatkan cadangan minyak strategis serta memperluas diversifikasi sumber energi.

Selain itu, investor juga mulai mengantisipasi dukungan kebijakan lanjutan dari pemerintah dan PBoC untuk menjaga stabilitas ekonomi, sementara ekspektasi terhadap data ekonomi domestik seperti kredit dan penjualan ritel turut membantu membatasi tekanan pada pasar saham Tiongkok.

Di Jepang, tekanan pasar juga dipengaruhi oleh pelemahan mata uang yen yang mendekati level terlemah sejak pertengahan 2024, diperdagangkan di sekitar 159 per dolar Amerika. Pelemahan yen meningkatkan kekhawatiran terhadap inflasi impor, terutama di tengah lonjakan harga energi global.

Gubernur Bank of Japan Kazuo Ueda menyampaikan bahwa pergerakan nilai tukar memiliki pengaruh yang lebih besar terhadap inflasi dibandingkan sebelumnya, sehingga dapat memengaruhi arah kebijakan moneter ke depan.

Kondisi tersebut memicu spekulasi bahwa Bank of Japan dapat mempercepat proses normalisasi kebijakan moneternya, sementara pemerintah Jepang juga membuka kemungkinan intervensi di pasar valuta asing apabila pelemahan yen terus berlanjut.

Pasar Indonesia: Indeks Harga Saham Gabungan Terkoreksi Tajam

Pasar ekuitas Indonesia sepanjang pekan mengalami tekanan yang cukup signifikan dengan Indeks Harga Saham Gabungan (IHSG) mencatat penurunan sekitar -5,91% dalam sepekan, seiring meningkatnya sentimen risk-off global yang dipicu oleh eskalasi konflik geopolitik di Timur Tengah serta lonjakan harga energi.

Kenaikan harga minyak global memicu kembali kekhawatiran terhadap tekanan inflasi serta potensi kebijakan suku bunga global yang lebih tinggi dalam jangka waktu lebih lama.

Kondisi ini mendorong investor global untuk mengurangi eksposur pada aset berisiko, termasuk pasar negara berkembang seperti Indonesia. Aliran dana asing juga menunjukkan kecenderungan keluar dari pasar saham domestik, tecermin dari net sell investor asing yang cukup signifikan sepanjang pekan dan turut menekan pergerakan IHSG.

Meski demikian, dari sisi domestik fundamental ekonomi Indonesia masih relatif solid. Aktivitas konsumsi domestik menjelang periode Ramadan dan Lebaran diperkirakan tetap kuat dan dapat menjadi penopang pertumbuhan ekonomi dalam jangka pendek.

Pemerintah juga memperkirakan pertumbuhan ekonomi kuartal I-2026 dapat mendekati 6%, didukung oleh konsumsi rumah tangga yang masih resilien.

Ke depannya pelaku pasar masih akan mencermati sejumlah katalis penting, termasuk arah kebijakan suku bunga Bank Indonesia, pergerakan nilai tukar rupiah yang masih dipengaruhi penguatan dolar Amerika, serta perkembangan harga energi global, yang berpotensi terus memengaruhi sentimen pasar dalam beberapa waktu ke depan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.