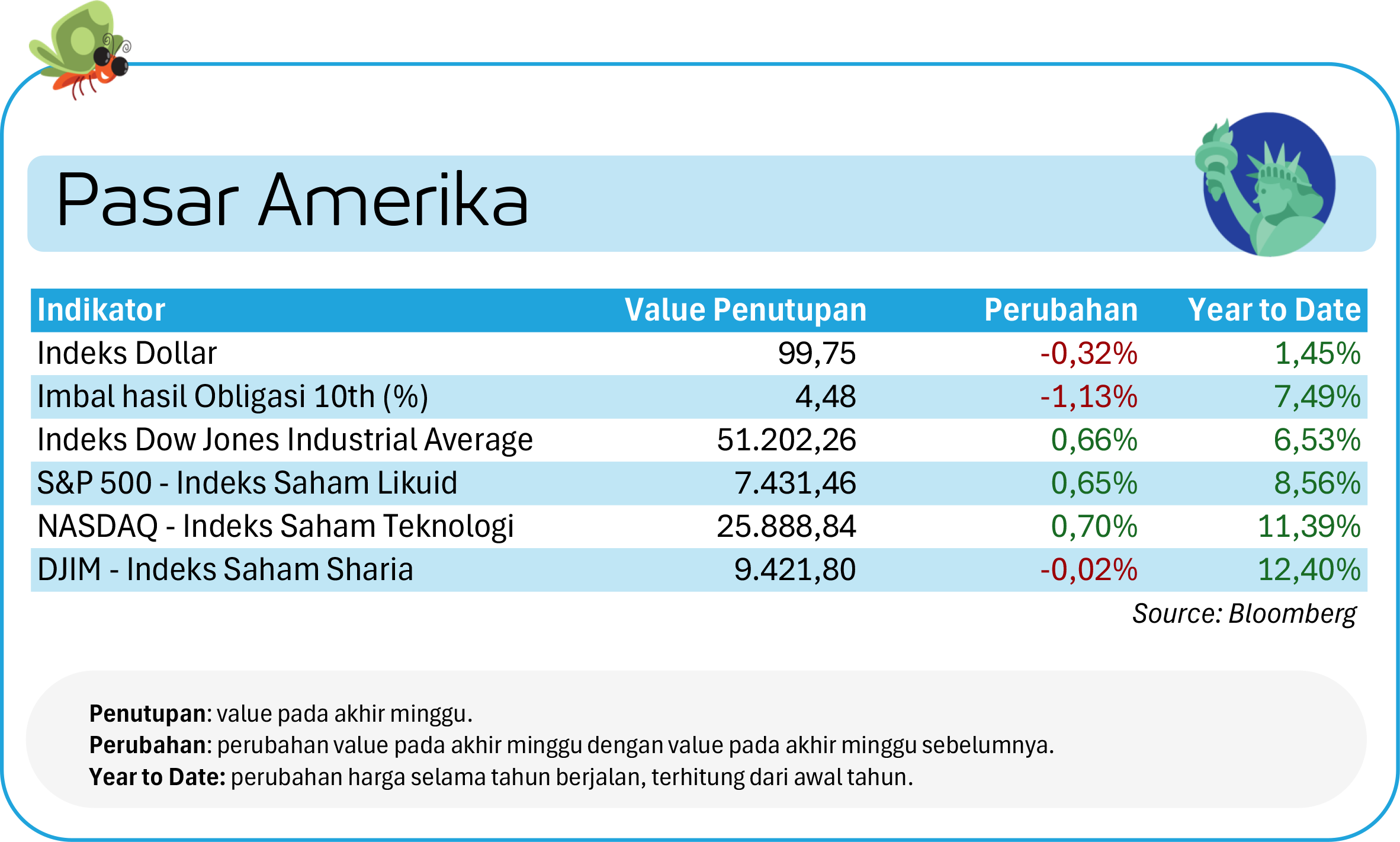

Pasar Amerika: Volatilitas Tinggi, Wall Street Ditopang AI & SpaceX

Pasar saham Amerika menutup pekan 5–12 Juni di zona positif meskipun sempat mengalami volatilitas tinggi. S&P 500 naik 0,5%, Dow Jones menguat 0,7%, dan Nasdaq bertambah 0,3%.

Sentimen pasar sempat tertekan di awal pekan setelah data ketenagakerjaan Amerika Serikat yang jauh lebih kuat dari perkiraan memicu kekhawatiran bahwa The Fed akan mempertahankan suku bunga tinggi lebih lama.

Inflasi Amerika Serikat pada Mei yang mencapai 4,2% yoy, tertinggi sejak April 2023, turut menambah tekanan. Sementara itu, yield US Treasury 10 tahun sempat menyentuh 4,54% sebelum ditutup di 4,49% pada akhir pekan.

Meski demikian, inflasi inti yang lebih rendah dari perkiraan membantu meredakan sebagian kekhawatiran investor dan mendorong pasar mengurangi ekspektasi kenaikan suku bunga dalam waktu dekat.

Pada paruh kedua pekan, pasar berhasil rebound didorong oleh:

-

kombinasi laporan keuangan Oracle yang memperkuat optimisme terhadap tema AI,

-

meredanya ketegangan geopolitik setelah Presiden Trump membatalkan rencana serangan terhadap Iran, serta

-

keberhasilan IPO SpaceX yang menjadi yang terbesar dalam sejarah.

Turunnya harga minyak ke bawah US$85 per barel turut memperbaiki sentimen risiko global dan membantu stabilisasi pasar obligasi. Saham SpaceX melonjak 19% pada hari pertama perdagangan. Sementara itu, sektor Keuangan dan Teknologi memimpin penguatan pasar.

Kini fokus investor tertuju pada pertemuan FOMC pekan depan, perkembangan negosiasi damai konflik geopolitik, serta arah pergerakan yield Treasury yang akan menjadi indikator penting bagi pasar ke depan.

Pasar Eropa: ECB Hawkish

Pasar saham Eropa mencatat kinerja yang cukup tangguh meskipun dihadapkan pada kombinasi tekanan dari inflasi, kebijakan moneter, dan ketegangan geopolitik.

Sorotan utama pekan ini adalah keputusan ECB menaikkan suku bunga deposito sebesar 25 bps menjadi 2,25%, yang mana jadi kenaikan pertama dalam hampir tiga tahun.

Presiden ECB Christine Lagarde memperingatkan bahwa tekanan inflasi akibat konflik geopolitik mulai meluas dari sektor energi ke barang dan jasa lainnya.

Sejumlah pejabat ECB juga membuka peluang kenaikan suku bunga lanjutan pada Juli, meskipun beberapa manajer investasi global menilai pasar terlalu agresif memperkirakan pengetatan kebijakan dan meremehkan risiko perlambatan ekonomi.

Sentimen pasar sempat melemah pada awal pekan mengikuti aksi jual di Wall Street, dengan sektor energi, telekomunikasi, semikonduktor, dan pertambangan menjadi sumber tekanan utama.

Meski demikian, pasar berhasil pulih kuat pada paruh kedua pekan. Sentimen membaik setelah laporan keuangan Oracle memperkuat optimisme terhadap tema AI dan mendorong kenaikan saham-saham teknologi Eropa seperti ASML.

Pada Jumat, indeks Stoxx 600 melonjak 1,9% setelah harga minyak turun tajam menyusul meningkatnya harapan tercapainya kesepakatan damai antara Amerika Serikat dan Iran.

Penurunan harga energi turut mendorong reli pada saham maskapai penerbangan Eropa, sementara saham energi, pelayaran, dan pertahanan mengalami profit taking.

Di Inggris, data GDP April menunjukkan kontraksi 0,1%, mengindikasikan mulai munculnya dampak negatif konflik Timur Tengah terhadap aktivitas ekonomi.

Secara keseluruhan, pasar Eropa bergerak sejalan dengan Amerika Serikat, yaitu melalui fase tekanan akibat geopolitik dan sikap hawkish bank sentral sebelum akhirnya ditopang oleh optimisme perdamaian Iran.

Fokus investor kini tertuju pada perkembangan negosiasi damai serta arah kebijakan ECB pada pertemuan Juli mendatang.

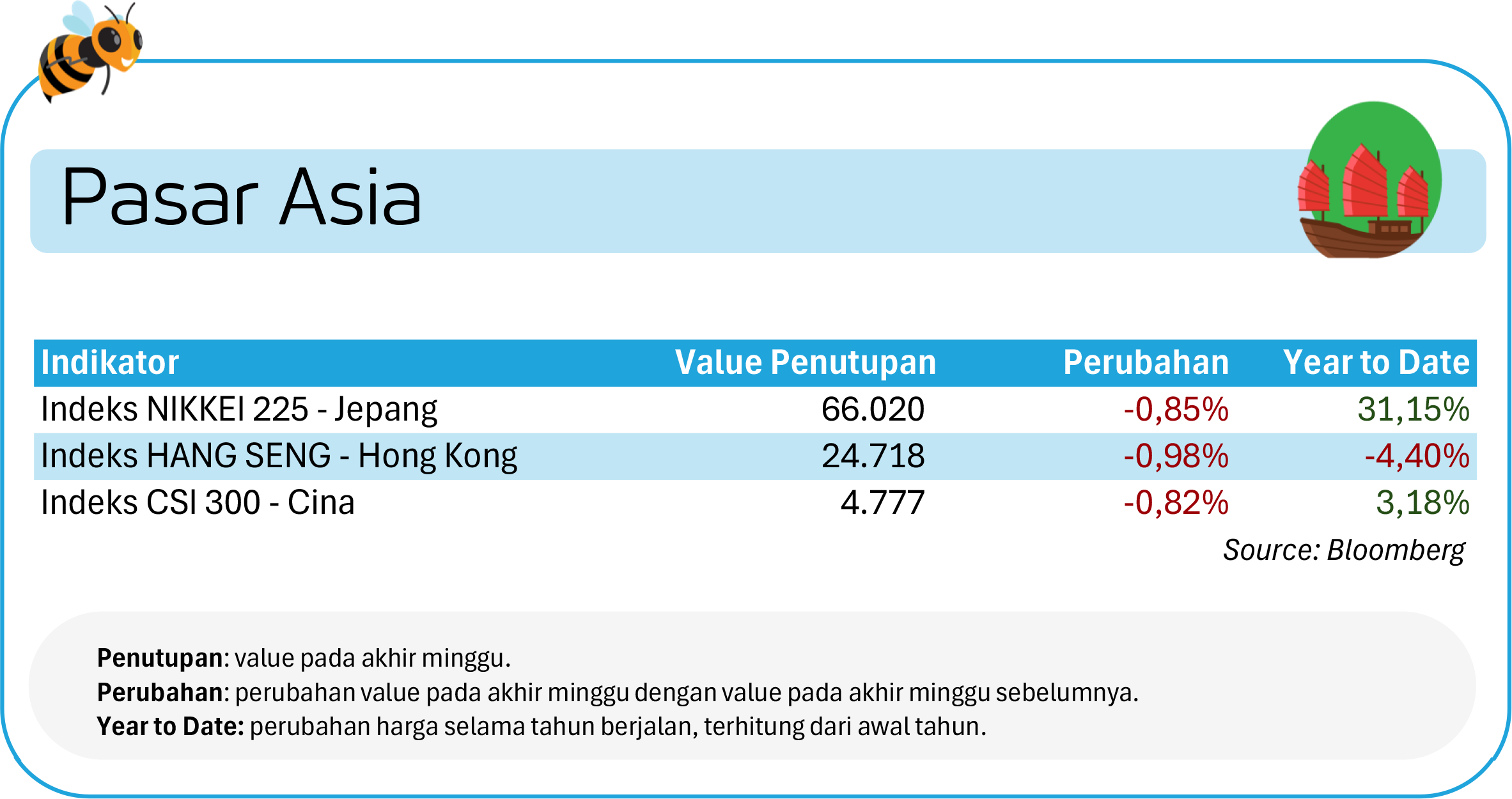

Pasar Asia: Sektor Cip Pimpin Rebound

Pasar saham Asia menutup pekan lalu di zona negatif. Namun, kinerja mingguan tersebut menutupi volatilitas ekstrem yang terjadi sepanjang pekan.

Tekanan besar muncul pada awal pekan setelah kombinasi:

-

data ketenagakerjaan Amerika Serikat yang jauh lebih kuat dari ekspektasi,

-

meningkatnya ekspektasi kenaikan suku bunga The Fed,

-

valuasi saham AI yang dinilai terlalu tinggi, serta

-

memanasnya kembali konflik Timur Tengah yang mendorong harga minyak naik tajam.

KOSPI sempat anjlok 8,3% dalam satu hari akibat aksi jual besar pada saham semikonduktor seperti Samsung dan SK Hynix.

Sementara itu, pasar Jepang turut tertekan oleh pelemahan yen yang mendekati level intervensi pemerintah serta meningkatnya ketidakpastian menjelang rapat Bank of Japan setelah Gubernur Kazuo Ueda dikabarkan dirawat di rumah sakit.

Di Tiongkok, CSI 300 relatif lebih defensif berkat dukungan likuiditas dari PBOC, meskipun data inflasi menunjukkan tekanan biaya produsen meningkat dengan PPI naik 3,9% yoy, tertinggi dalam hampir empat tahun.

Sentimen pasar membaik pada paruh kedua pekan setelah investor kembali masuk ke sektor teknologi dan semikonduktor. KOSPI melonjak 8,2% pada 9 Juni, dipimpin rebound Samsung dan SK Hynix, didukung pengumuman kerja sama strategis jangka panjang antara Nvidia dan SK Hynix di bidang cip AI.

Nikkei juga pulih tajam seiring meredanya ketegangan Iran-Israel dan turunnya harga minyak setelah Presiden Trump mengindikasikan kesepakatan damai semakin dekat.

Saham-saham semikonduktor Asia menguat signifikan mengikuti reli sektor cip di Amerika Serikat, sementara euforia IPO SpaceX turut mendukung sentimen terhadap sektor teknologi dan rantai pasok industri antariksa di kawasan.

Meski demikian, pemulihan tersebut belum cukup untuk menghapus kerugian pada awal pekan. Investor masih menghadapi sejumlah risiko utama:

-

potensi perubahan arah kebijakan The Fed,

-

ketidakpastian rapat Bank of Japan, serta

-

meningkatnya kekhawatiran terhadap tingginya leverage pada saham-saham semikonduktor Korea Selatan.

Fokus pasar pekan depan akan tertuju pada hasil rapat FOMC dan perkembangan geopolitik di Timur Tengah.

Pasar Indonesia: IHSG Bangkit Setelah Bank Indonesia Redam Krisis Kepercayaan

Pasar keuangan Indonesia mengalami salah satu pekan paling volatil dalam beberapa tahun terakhir.

Indeks Harga Saham Gabungan sempat jatuh ke level terendah sejak 2020 di 5.342 pada 9 Juni di tengah narasi “Sell Indonesia” yang dipicu kekhawatiran terhadap arah kebijakan pemerintah, potensi penurunan peringkat kredit, serta pelemahan rupiah yang menembus rekor terendah baru.

Namun, setelah sempat mengalami tekanan berat, Indeks Harga Saham Gabungan berhasil berbalik arah dan menutup pekan naik 7,4% ke level 6.007,66, menjadikannya salah satu indeks dengan kinerja terbaik di Asia selama periode 5-12 Juni.

Titik balik terjadi setelah Bank Indonesia secara mengejutkan menaikkan BI Rate sebesar 25 bps menjadi 5,50%.

Sentimen juga membaik seiring meredanya ketegangan geopolitik setelah meningkatnya harapan tercapainya kesepakatan damai Iran, yang turut mendorong penguatan saham perbankan dan sektor komoditas.

Di pasar obligasi, yield SUN 10 tahun sempat melonjak dari 6,88% menjadi 7,45%, level tertinggi sejak 2022, sebelum ditutup di sekitar 7,42% pada akhir pekan.

Sementara itu, rupiah yang sempat menyentuh rekor terlemah di Rp18.178 per dolar Amerika berhasil menguat kembali ke Rp17.870 setelah langkah Bank Indonesia, investor call Gubernur Perry Warjiyo, serta meningkatnya arus masuk asing ke instrumen SRBI dan obligasi pemerintah.

Meski stabilisasi mulai terlihat, investor masih menunggu kejelasan arah kebijakan fiskal dan ekonomi pemerintah, sehingga rapat Bank Indonesia pada 17-18 Juni akan menjadi ujian penting bagi keberlanjutan pemulihan pasar.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.