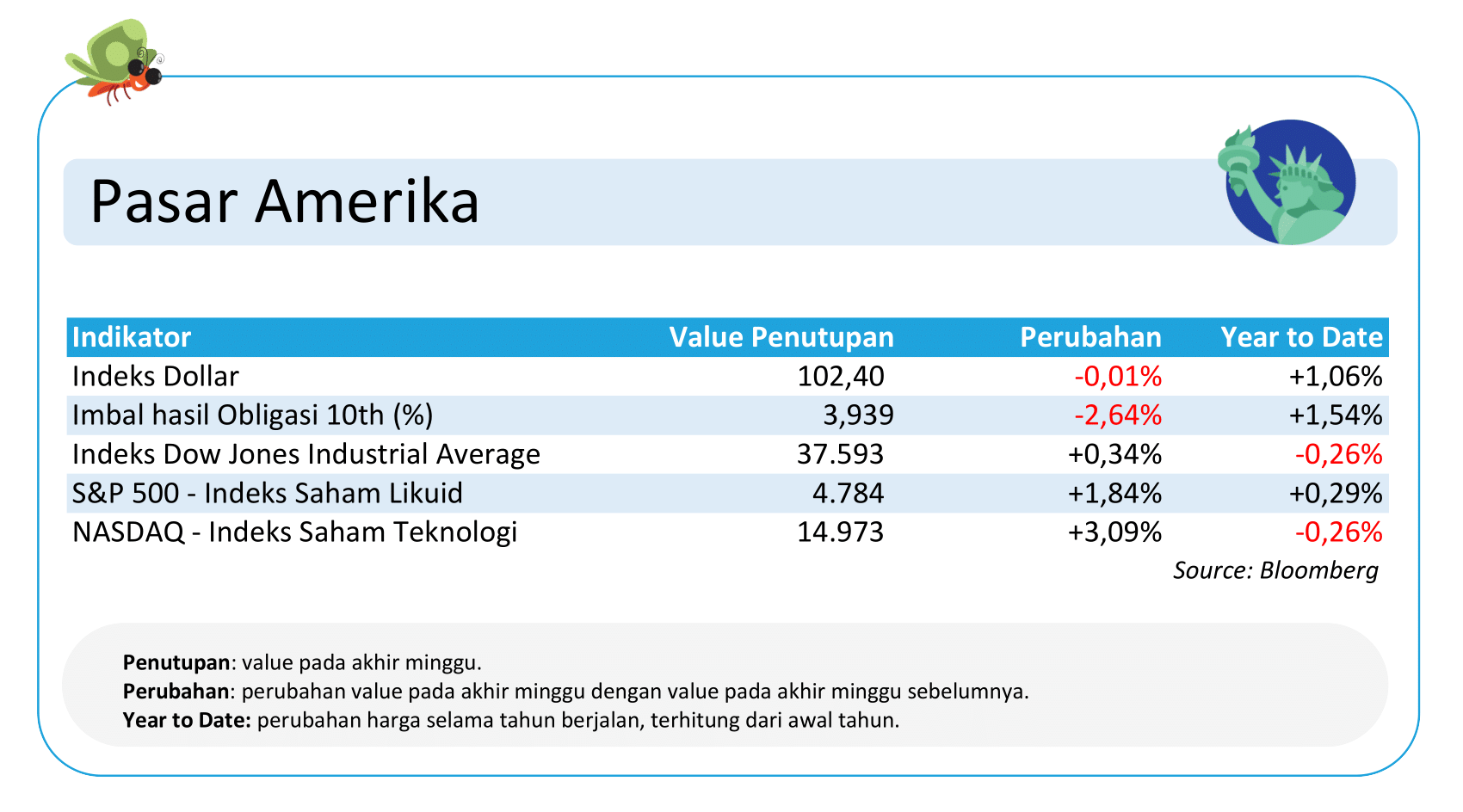

Pasar Amerika: Antisipasi Suku Bunga & Inflasi yang Melonjak

Perilisan tingkat pengangguran dan tingkat inflasi yang tidak sesuai ekspektasi dalam periode Desember 2023 menjadi penekan optimisme investor terhadap arah tingkat suku bunga yang dispekulasi terjadi lebih cepat, yakni bulan Maret 2024.

Tingkat inflasi tumbuh lebih daripada ekspektasi sebesar 3,4% (dari 3,1%) pada periode sebelumnya. Hal tersebut membuat pasar saham di Amerika bergerak cenderung moderate selama sepekan.

Adapun ekspektasi suku bunga yang dirangkum oleh Bloomberg tetap mendapatkan probabilitas tinggi untuk pemangkasan suku bunga lebih cepat pada kuartal pertama. Meskipun demikian pasar obligasi tetap terpantau lanjutkan tren penguatannya. Pekan ini investor akan menanti data pertumbuhan penjual eceran dan industrial productions.

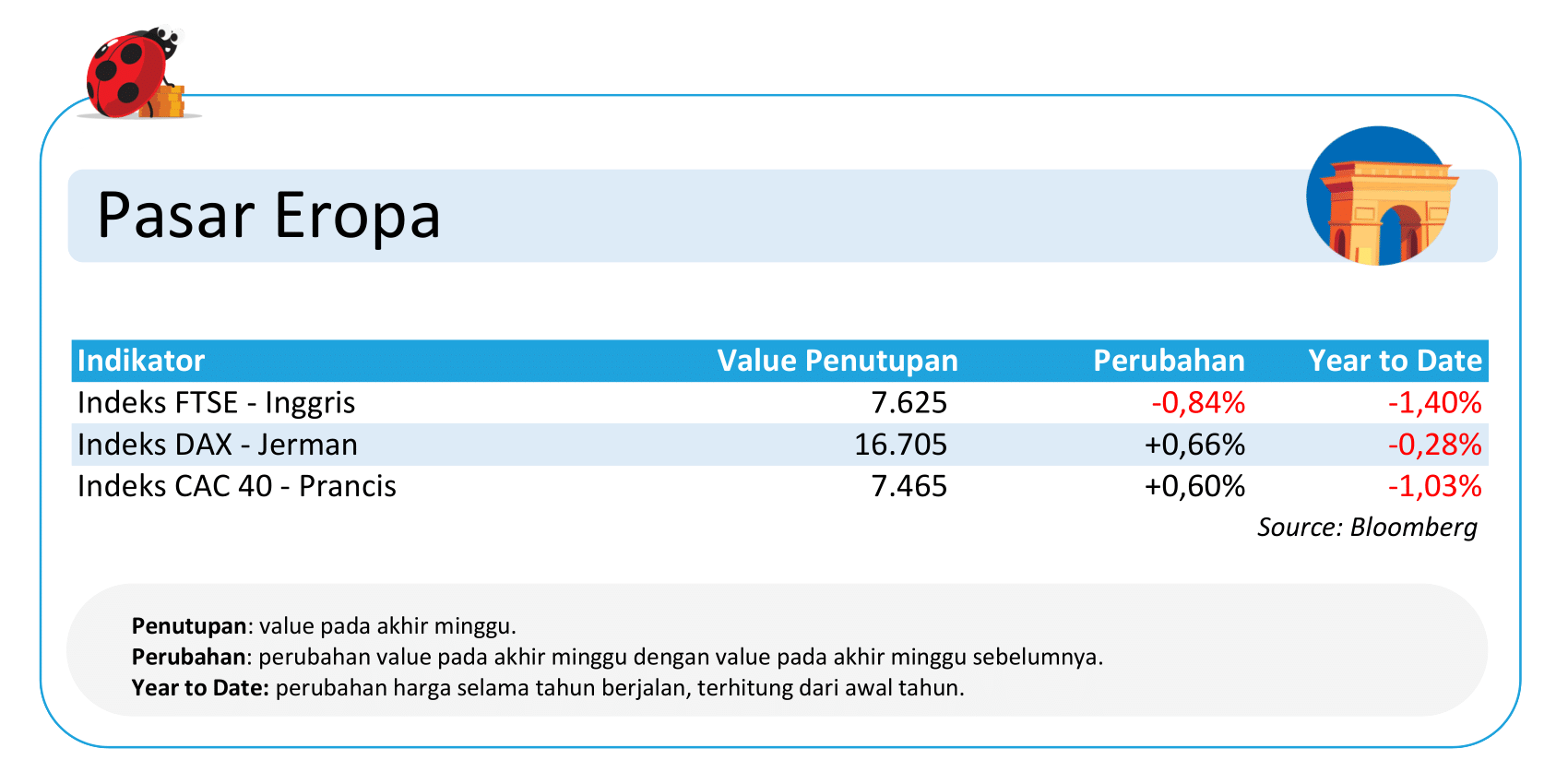

Pasar Eropa: Tingkat Kepercayaan Konsumen & Industri Negatif, Eceran Terus Menyusut

Menurut data Bloomberg, tingkat kepercayaan konsumen dan industri di Eropa tetap pada teritori negatif jadi sentimen penekan pergerakan pasar Eropa. Consumer Confidence negatif 15 dan Industrial Confidence negatif 9.2 untuk bulan Desember 2023.

Selain itu pertumbuhan eceran yang tetap negatif turut menjadi sinyal kuat perekonomian Eropa yang relatif telah terbebani suku bunga tinggi. Namun, pergerakan saham Eropa berhasil tertahan di zona positif, jelang akhir pekan setelah harga minyak dan batu bara turun cenderung signifikan.

Harga minyak dunia turun 1,5% dan batubara turun 2,49%. Selanjutnya investor akan menanti data tingkat inflasi yang akan rilis pada pekan ini sebagai bentuk acuan arah kebijakan Bank Sentral Eropa atau The European Central Bank (ECB) selanjutnya.

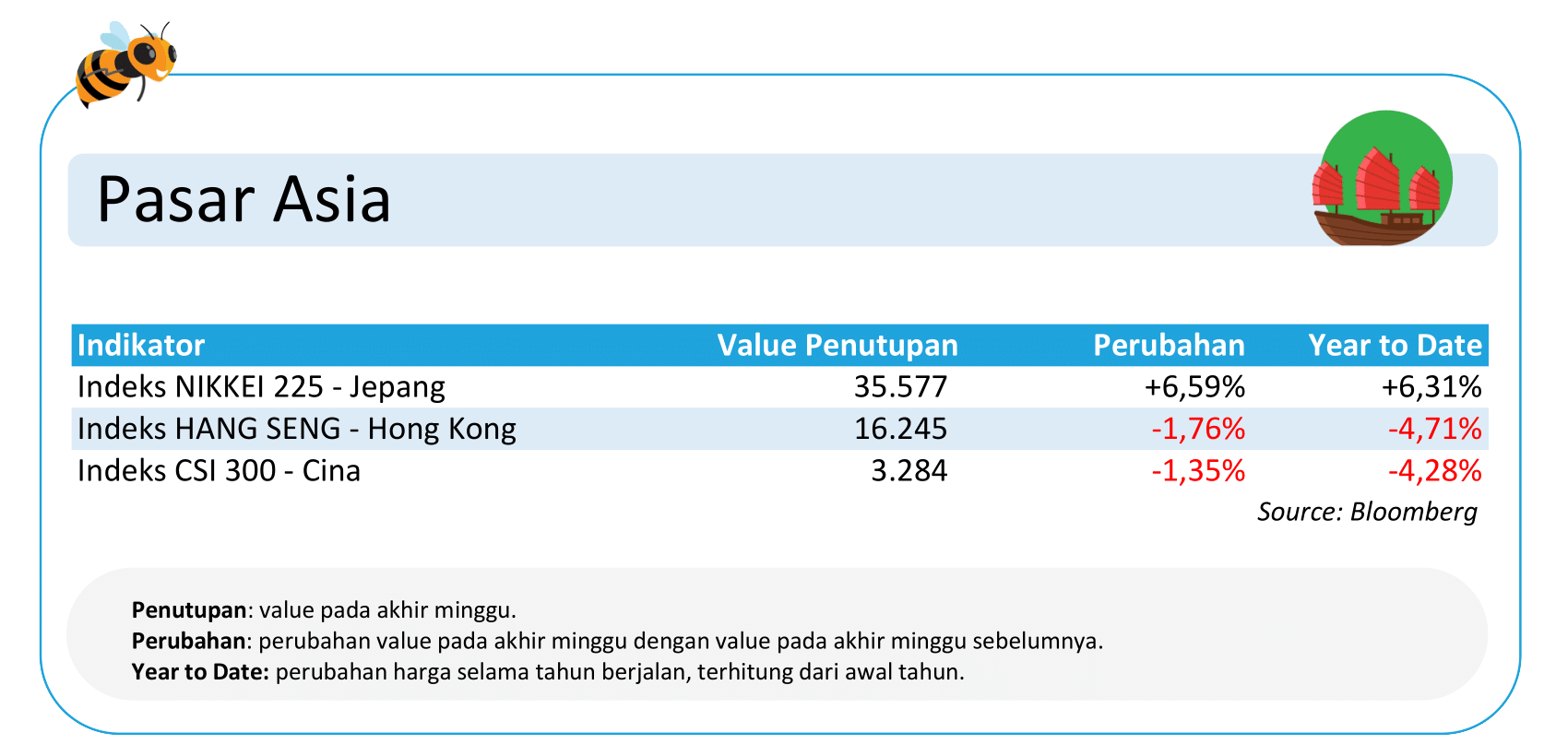

Pasar Asia: Optimisme Teknologi Dorong Kenaikan di Jepang

Pasar saham Asia cenderung melemah, kecuali di Jepang. Menurut data Bloomberg, tingkat inflasi di Tiongkok dari sisi konsumen maupun produsen dirilis tetap negatif (deflasi). Sehingga, imbas nyata dari stimulus dan pelongaran kebijakan pemerintah Tiongkok kembali diragukan.

Bank Sentral Republik Rakyat Tiongkok atau People’s Bank of China (PBoC) mengindikasikan bahwa mereka mungkin segera memperbolehkan bank-bank untuk meningkatkan pemberian pinjaman. PBoC akan menggunakan berbagai alat, termasuk operasi pasar terbuka, fasilitas lending medium-term (MLF), dan persyaratan cadangan wajib. Hal ini bertujuan untuk memberikan dukungan “kuat” terhadap pertumbuhan kredit yang wajar.

Sementara itu, pasar saham di Jepang menguat secara signifikan setelah sektor teknologi global kembali terkena angin positif dari optimisme perkembangan kecerdasan buatan kaitannya dengan ekspansi yang lebih masif pada tahun 2024. Selanjutnya, investor akan menanti data produk domestik bruto, pertumbuhan penjualan ritel, dan produksi sektor industri.

Pasar Indonesia: Obligasi Berkilau dengan Potensi Kebijakan Bank Indonesia

Pasar saham Indonesia cenderung melemah dengan pelemahan mayoritas indeks saham regional menjadi faktor utama setelah data ekonomi di Tiongkok rilis tidak sesuai harapan. Indeks Harga Saham Gabungan (IHSG) dan Indeks LQ45 turun dengan rata-rata 1% selama sepekan dengan saham-saham di sektor material dasar dan infrastruktur turun signifikan membebani pergerakan.

Sejumlah data ekonomi yang rilis dan penguatan saham-saham sektor keuangan setelah OJK memperkirakan laba bersih industri perbankan tumbuh 10% pada tahun 2024 gagal menahan pelemahan.

Sementara itu, pasar obligasi cenderung mengalami penguatan selama sepekan. Imbal hasil obligasi acuan turun 4.1 basis poin yang mengindikasi terjadi kenaikan harga obligasi di tengah terdepresiasinya nilai tukar rupiah sebesar 0,23%.

Optimisme dari sentimen Bank Indonesia (BI) yang diperkirakan akan mempertahankan suku bunga utama pada level 6% dan berpotensi memangkasnya pada tahun 2024 jadi katalisator.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.