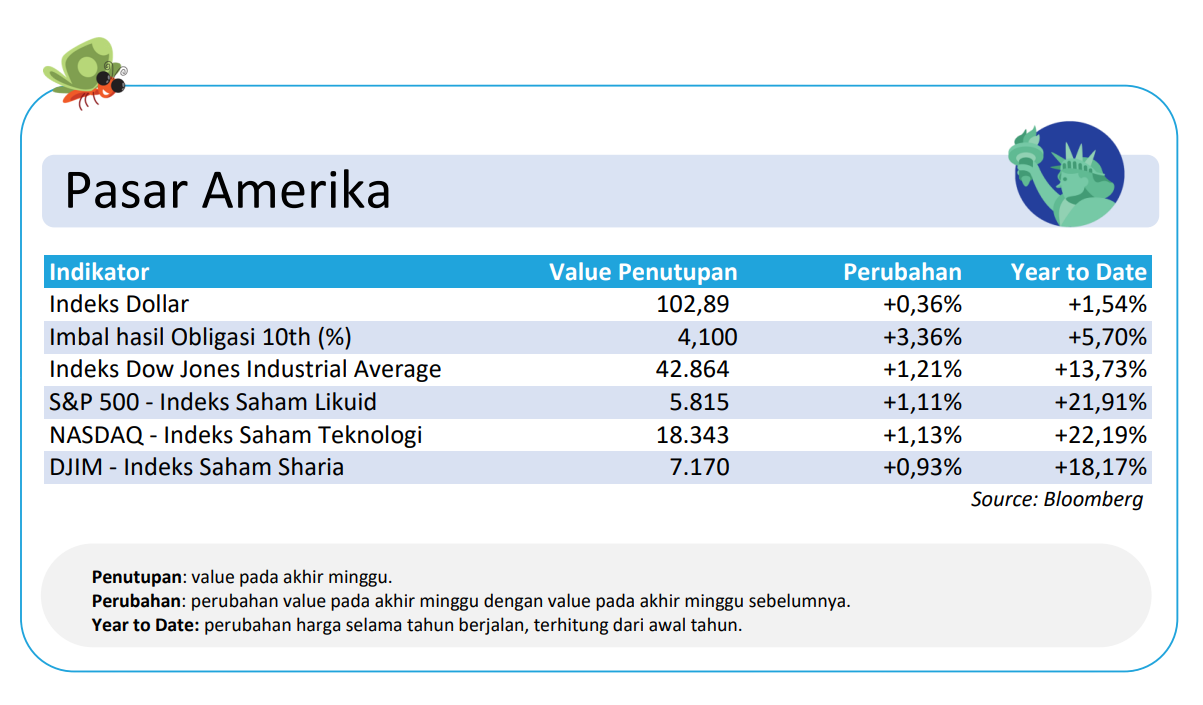

Pasar Amerika: Penguatan Wall Street Terimbangi Ketegangan Geopolitik & Inflasi

Mayoritas indeks utama di Wall Street mencatat penguatan lebih dari 1% dalam sepekan terakhir. Sementara itu, pasar obligasi mengalami tekanan dengan imbal hasil obligasi Amerika Serikat (AS) kembali naik di atas 4%.

Kenaikan tersebut mencerminkan kekhawatiran investor yang semakin dalam, terutama terkait dengan ketegangan geopolitik di Timur Tengah. Ketegangan ini memicu lonjakan harga komoditas energi yang berpotensi memengaruhi inflasi di AS dan mengganggu rencana Federal Reserve untuk mulai memangkas suku bunga.

Dari sisi data ekonomi, risalah pertemuan Federal Open Market Committee (FOMC) dirilis dengan nada yang cenderung dovish. Mayoritas pejabat The Fed mendukung pemangkasan suku bunga sebesar 50 basis poin secara bertahap pada bulan November dan Desember 2024.

Meski demikian, inflasi yang dirilis minggu ini memberikan sinyal campuran bagi pasar. Meski inflasi tahunan AS melambat menjadi 2,4% dari sebelumnya 2,5%, hasil ini masih sedikit lebih tinggi dibandingkan ekspektasi pasar yaitu sekitar 2,3%.

Data inflasi yang lebih tinggi dari perkiraan ini menjadi sentimen negatif bagi investor, menahan optimisme pasar meskipun tren inflasi masih menunjukkan pelambatan. Kekhawatiran ini berpusat pada potensi hambatan bagi The Fed dalam melanjutkan rencana penurunan suku bunga di tengah kenaikan harga energi yang mungkin memperburuk tekanan inflasi.

Pasar Eropa: Pasar Saham Bervariasi

Mayoritas indeks utama di Eropa mencatat pergerakan yang bervariasi. Indeks utama Inggris mengalami pelemahan, sementara itu pasar saham Jerman menguat lebih dari 1%.

Salah satu pendorong optimisme di pasar Eropa adalah penurunan harga gas alam yang menjadi angin segar di tengah melonjaknya harga komoditas energi lainnya akibat ketegangan geopolitik di Timur Tengah. Penurunan harga gas ini membantu meredakan beberapa kekhawatiran terkait biaya energi, terutama di negara-negara yang bergantung pada impor gas seperti Jerman.

Sementara itu, Bank Sentral Eropa (ECB) kembali menegaskan komitmennya untuk melanjutkan pemangkasan suku bunga guna mendukung pertumbuhan ekonomi. Meskipun inflasi dan harga energi masih menjadi tantangan, ECB berharap kebijakan suku bunga yang lebih longgar dapat memberikan stimulus yang dibutuhkan untuk menjaga stabilitas ekonomi kawasan. Namun, ketidakpastian global, termasuk dampak dari kenaikan harga minyak dan geopolitik, tetap menjadi faktor penting yang diawasi oleh investor.

Pasar Asia: Koreksi Saham Hong Kong

Saham-saham di Hong Kong mengalami koreksi setelah mencatat penguatan signifikan pada minggu lalu. Investor menilai kenaikan sebelumnya telah “price in” atau sudah memperhitungkan faktor-faktor positif yang ada, sehingga terjadi aksi ambil untung. Salah satu faktor yang mempengaruhi pergerakan pasar adalah libur golden week di Tiongkok, yang membuat investor lebih berhati-hati dan mengantisipasi potensi penurunan likuiditas selama libur panjang tersebut.

Salah satu pemicu utama arus masuk investor asing sejak awal bulan ini adalah stimulus besar yang direncanakan oleh People’s Bank of China (PBOC). Stimulus ini meliputi berbagai kebijakan moneter yang bertujuan untuk memperkuat ekonomi Tiongkok, termasuk penurunan suku bunga dan pelonggaran kebijakan kredit guna mendorong pertumbuhan sektor-sektor kunci seperti properti dan manufaktur.

Program stimulus tersebut menarik minat besar dari investor asing yang melihat potensi pemulihan ekonomi Tiongkok sebagai peluang investasi yang menarik. Namun, seiring meningkatnya harga saham-saham di Hong Kong, valuasi menjadi lebih mahal, sehingga beberapa investor mulai melakukan aksi ambil untung untuk mengamankan keuntungan mereka.

Pasar Indonesia: Penguatan IHSG Didorong Sektor Properti & Teknologi

Pekan ini pasar saham Indonesia mencatat penguatan dengan Indeks Harga Saham Gabungan (IHSG) naik sebesar 0,33% dan LQ45 juga menguat 0,38%. Penguatan ini didorong oleh sektor-sektor yang berkinerja positif: properti, teknologi, dan konsumer siklikal, yang mendapat dorongan dari ekspektasi pemangkasan suku bunga di masa mendatang.

Investor tampaknya optimis Bank Indonesia akan mulai melonggarkan kebijakan moneternya, menyusul tanda-tanda perlambatan inflasi. Namun, sektor perbankan masih menjadi sasaran aksi jual asing. Saham-saham utama seperti BBRI, BBCA, dan BMRI mengalami tekanan jual yang cukup signifikan dengan total penjualan asing mencapai lebih dari Rp4 triliun sepanjang minggu.

Tekanan jual tersebut mengindikasikan adanya kekhawatiran asing terkait potensi perlambatan pertumbuhan kredit atau dampak dari kebijakan moneter ke depan yang dapat memengaruhi margin perbankan. Akibat aksi jual ini, nilai tukar rupiah melemah 0,61% dalam seminggu terakhir, mencerminkan tekanan pada mata uang akibat arus keluar modal.

Di sisi ekonomi, beberapa indikator menunjukkan adanya tekanan tambahan. Cadangan devisa Indonesia turun menjadi US$149,3 miliar pada akhir September 2024, berkurang US$0,3 miliar dibandingkan bulan sebelumnya. Penurunan cadangan devisa ini dapat dipengaruhi oleh intervensi bank sentral untuk menstabilkan rupiah yang tertekan oleh arus keluar modal asing, serta kebutuhan impor energi yang meningkat.

Selain itu, menurut survei dari Bank Indonesia, Indeks Kepercayaan Konsumen mengalami penurunan dari 124,4 pada Agustus menjadi 123,5 di September. Penurunan ini mengindikasikan kekhawatiran konsumen terkait prospek ekonomi ke depan meskipun secara keseluruhan kepercayaan konsumen masih berada di zona optimis.

Dalam pasar obligasi, tren pelemahan berlanjut untuk minggu ketiga berturut-turut meskipun pergerakannya relatif stabil. Imbal hasil obligasi acuan tenor 10 tahun naik sebesar 3,1 basis poin sepanjang pekan ini, seiring dengan pelemahan rupiah. Kenaikan imbal hasil ini menunjukkan adanya peningkatan risiko yang dirasakan oleh investor di pasar obligasi, terutama karena depresiasi rupiah yang berkelanjutan.

Namun, di tengah tekanan tersebut, terdapat sentimen positif dari revisi proyeksi pertumbuhan ekonomi Indonesia oleh Bank Dunia. Bank Dunia merevisi proyeksi pertumbuhan ekonomi Indonesia untuk 2024 menjadi 5%, naik dari perkiraan sebelumnya sebesar 4,9%. Revisi ini memberikan harapan bagi investor bahwa ekonomi Indonesia masih cukup kuat untuk bertahan di tengah ketidakpastian global dan tekanan dari eksternal. Sentimen positif ini membantu menstabilkan pasar obligasi meskipun kenaikan imbal hasil terus berlanjut.

Di bawah ini merupakan reksa dana saham yang NAV-nya telah turun lebih dari 3% dalam satu bulan terakhir.

Di bawah ini merupakan reksa dana obligasi yang mencatat rasio Sharpe positif.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.