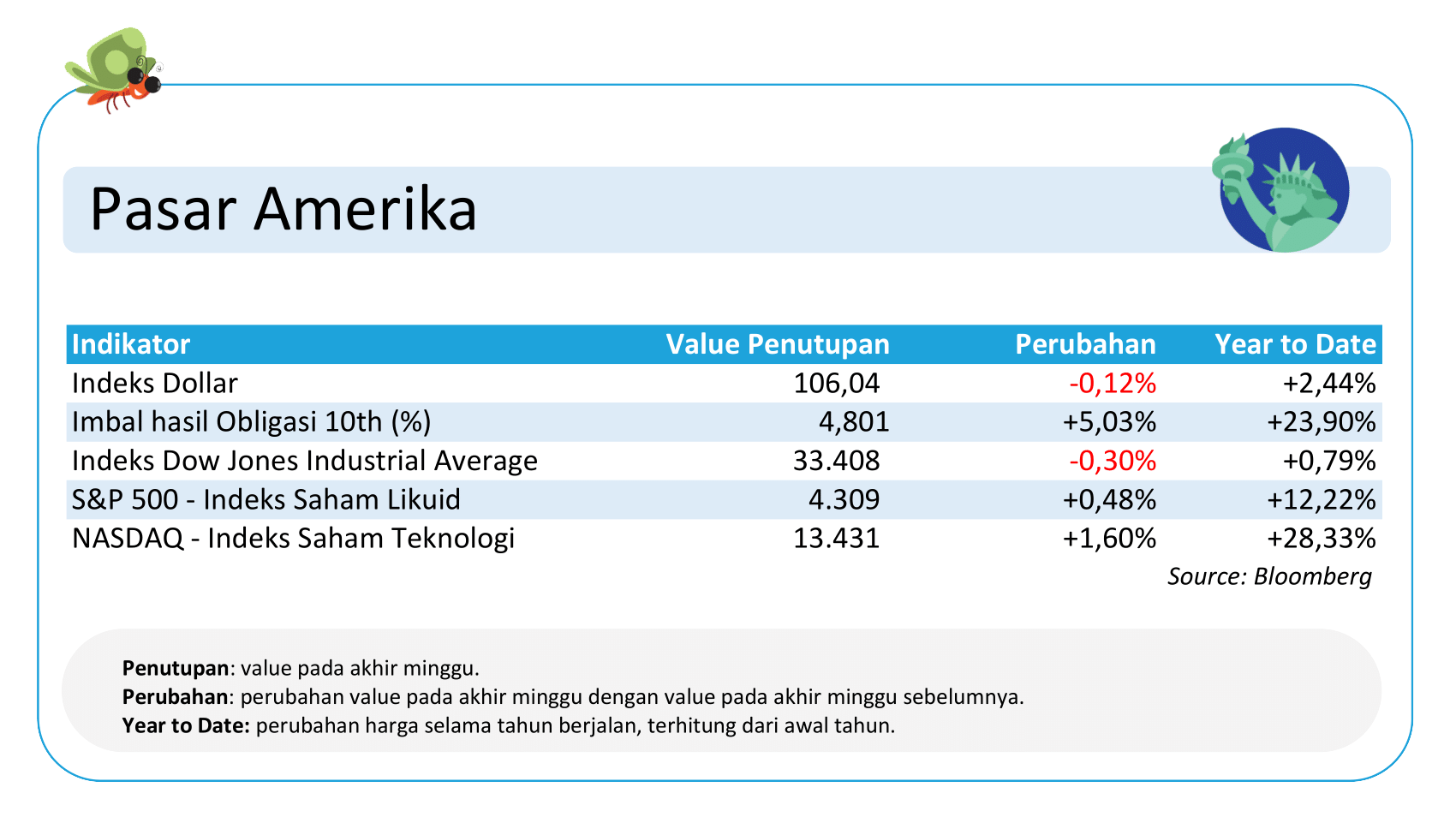

Pasar Amerika: The Fed Tetap Hawkish

Kenaikan data PCE Deflator, lapangan pekerjaan, serta kinerja sektor manufaktur menjadi penekan pergerakan saham dan obligasi selama sepekan di Amerika. Sayangnya, hal itu tetap berhasil teredam oleh data tingkat pengangguran yang lebih tinggi dari prakiraan. Investor terbebani dengan komentar pejabat The Fed yang bersikap hawkish dengan alasan data lapangan pekerja yang dirilis baik dapat menganggu tren perlambatan inflasi.

Pada data Bloomberg, JOLTS Job Openings naik lebih dari prakiraan. Sementara itu, S&P Global US Manufacturing PMI dan ISM Manufacturing naik mendekati zona ekspansi. Kedua hal ini seakan memberikan gambaran bahwa ekonomi Amerika masih cukup kuat dengan tingkat suku bunga tinggi dalam waktu yang lebih lama sesuai yang diutarakan the Fed pada FOMC bulan lalu.

Pasar obligasi terprosok lebih dalam, yang mana ditandai dengan imbal hasil obligasi Amerika melonjak ke level tertinggi sejak 2007 di tengah ancaman kenaikan suku bunga lanjutan. Pekan ini investor akan terfokus pada data inflasi dari sisi produsen dan konsumen serta bacaan risalah FOMC sebagai arah suku bunga di sisa tahun 2023.

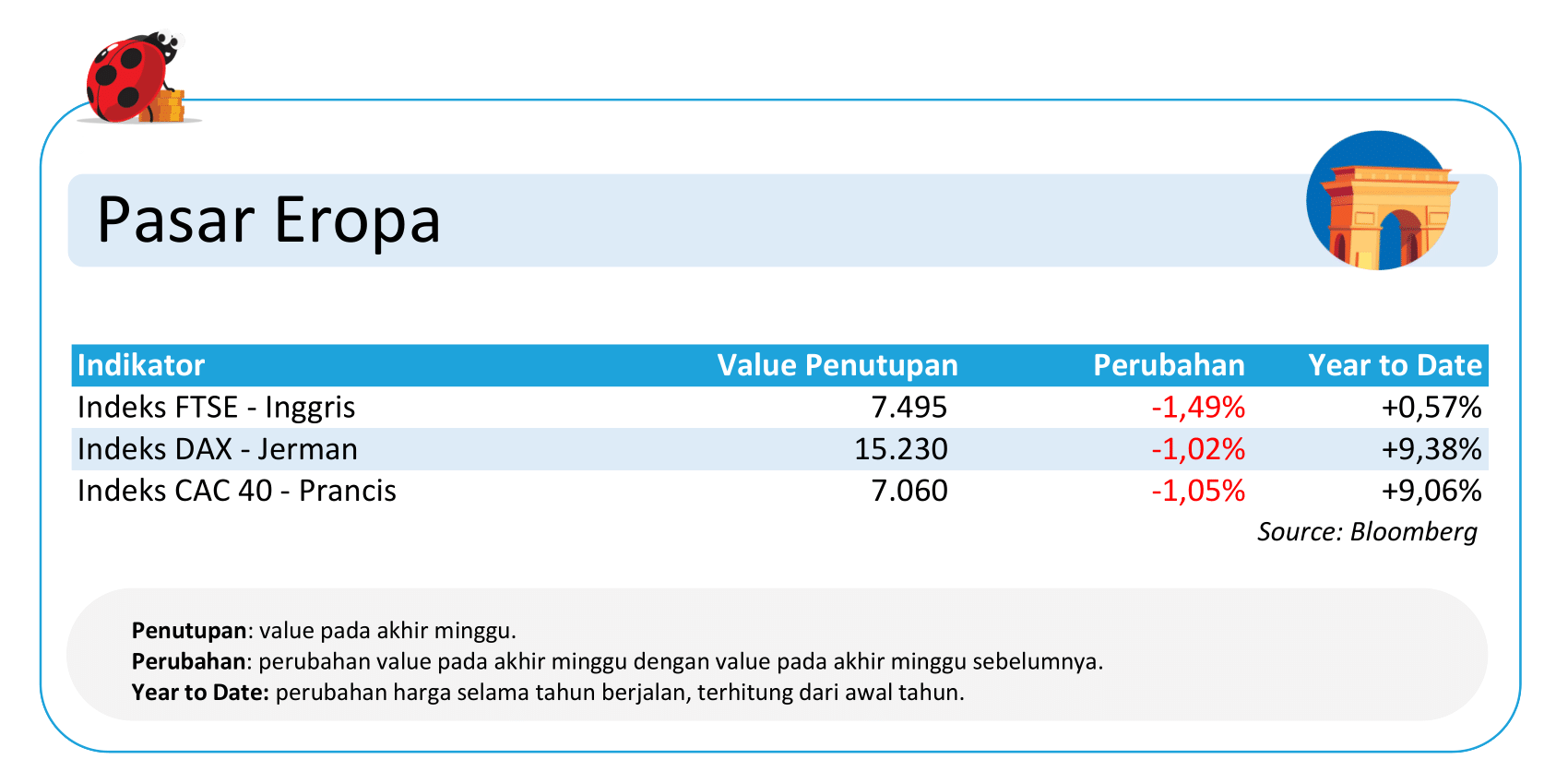

Pasar Eropa: Investor Mengantisipasi Suku Bunga & Perkembangan Geopolitik

Tingkat pengangguran di Eropa yang tetap tinggi memicu ECB terus pada jalur kenaikan suku bunga di tengah data tingkat penjualan ritel dan terdeflasinya harga produksi menjadi sentimen utama dalam sepekan.

Kenaikan harga gas yang signifikan selama sepekan turun, membebani psikologi investor. Gas natural naik 13,96% di tengah tingginya permintaan mengiringi distribusi yang terganggu akibat memanasnya geopolitik global. Data Industrial Production SA MoM di Eropa akan dinanti pada pekan ini sembari melihat kemajuan geopolitik di Eropa.

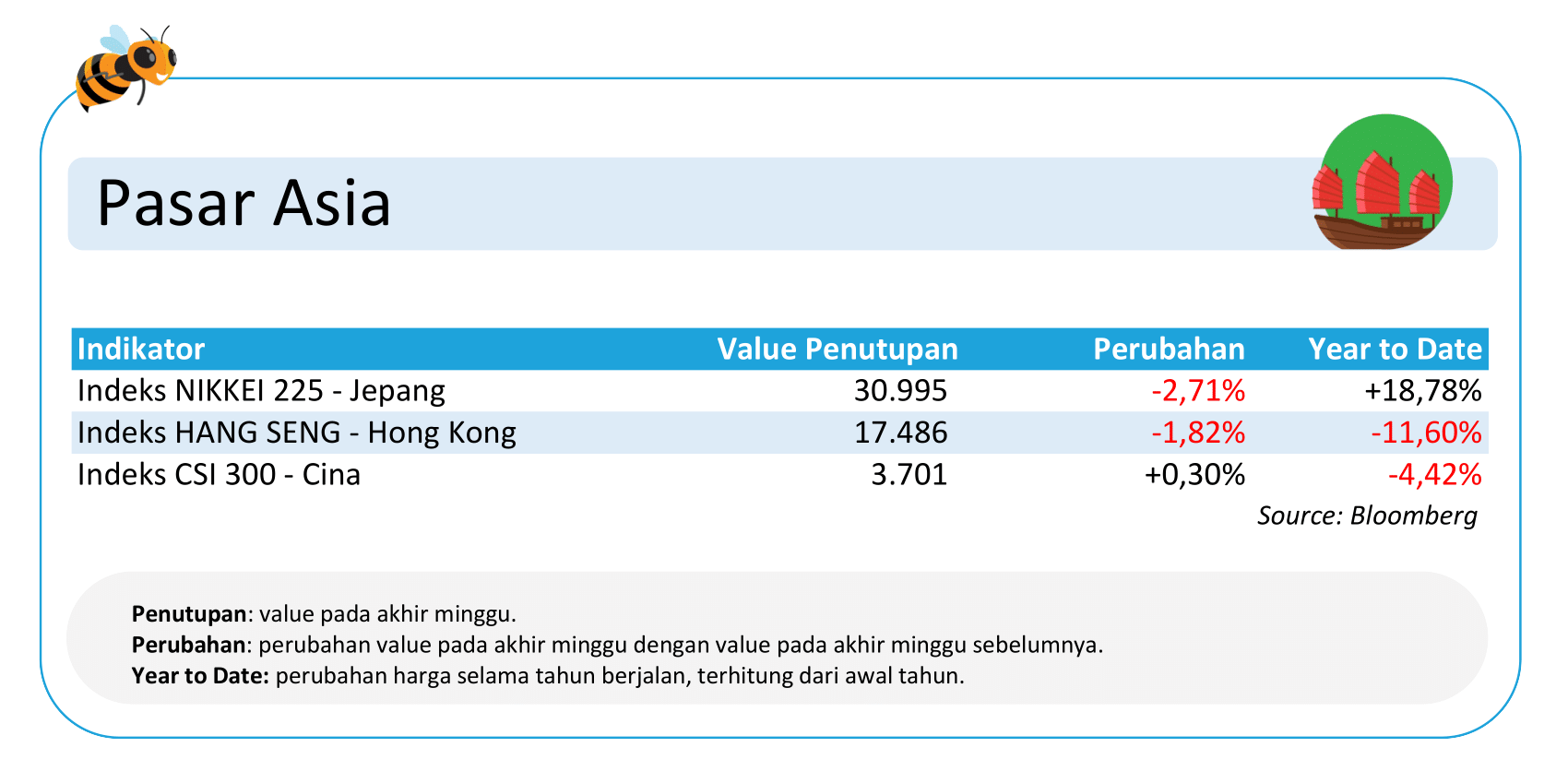

Pasar Asia: Tiongkok Libur & Data Sektor Jasa di Jepang Turun

Pasar saham di Asia cenderung minim sentimen dan terbawa arus sentimen negatif Amerika dan Eropa. Hal tersebut dikarenakan Tiongkok libur selama sepekan dalam memperingati golden week di tengah kisruh sektor properti yang terus berkembang.

Dari Tiongkok, data aktivitas manufaktur yang tergambarkan pada Purchasing Manager’s Index (PMI) versi NBS periode September 2023 dilaporkan turun sedikit menjadi 50,6, dari sebelumnya pada Agustus lalu di angka 51.

Sementara itu, Services PMI Jepang turun jika dibandingkan dengan perhitungan akhir untuk bulan Agustus yang berada di level 54,3 dan memberi sinyal bahwa aktivitas di sektor jasa ekspansi dengan laju paling kecil sejak bulan Januari. Pekan ini investor akan menunggu data tingkat inflasi sisi konsumen dan produsen serta neraca perdagangan di Tiongkok.

Pasar Indonesia: Data Ekonomi Tetap Kuat di Tengah Sentimen Global

Pasar saham dan obligasi cenderung tertekan karena rentetan kekhawatiran investor terhadap komentar The Fed yang membuat aksi jual pada obligasi Amerika hingga mencapai imbal hasil tertinggi sejak 2007.

Indeks LQ45 pun turun, sedangkan imbal hasil obligasi acuan tenor 10 tahun Indonesia naik, melanjutkan tren pelemahan mingguan selama 5 minggu beruntun. Nilai tukar rupiah terdepresiasi karena permintaan USD naik signifikan dan arus keluar investor asing yang kembali berlanjut.

Bermula dari data PCE Deflator yang biasa digunakan The Fed sebagai indikator kebijakan moneter yang mengalami kenaikan, para pejabat The Fed berkomentar lebih hawkish terhadap masa depan tingkat suku bunga.

Data tersebut keluar di tengah kemelut perdebatan anggaran yang mengancam ditutupnya pemerintahan Amerika. Indikasi ekonomi yang lebih kuat di Amerika berlanjut dengan dirilisnya indeks kinerja sektor manufaktur PMI yang lebih tinggi dari prakiraan.

Hal tersebut mendorong imbal hasil obligasi Amerika yang melonjak ke level tertinggi sejak 2007 dan memberatkan pasar obligasi nasional selama sepekan.

Data Indonesia awal bulan yang dirilis sangat positif gagal menahan aksi jual investor di pasar obligasi dan saham. Indeks kinerja sektor manufaktur Indonesia tetap berekspansi, tingkat inflasi Indonesia yang jauh lebih lambat dari periode sebelumnya, hingga cadangan devisa yang memberikan indikasi bahwa Bank Indonesia bergerak lebih agresif dalam lakukan intervensi.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.