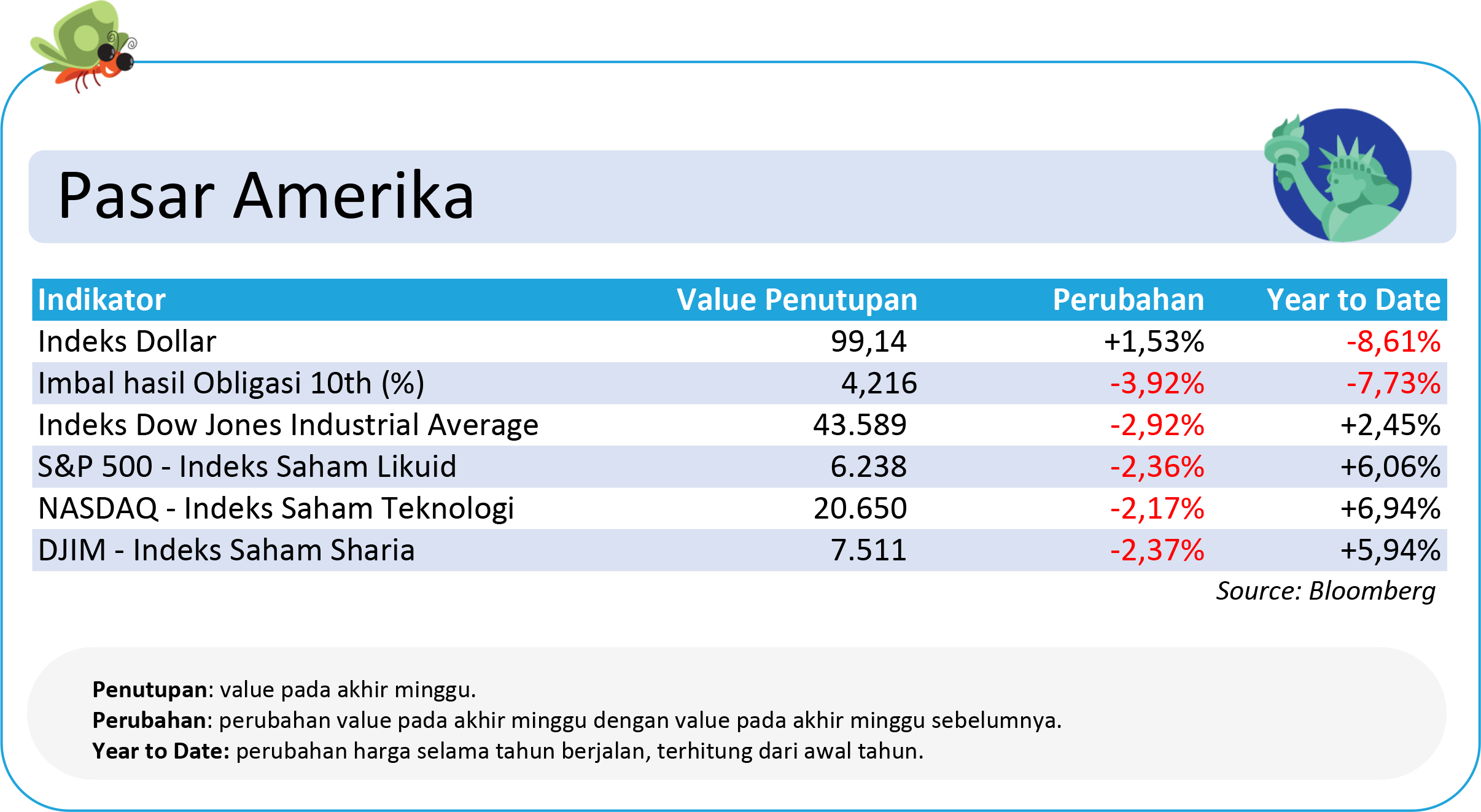

Pasar Amerika: Wall Street Bergejolak, Dari Rekor Tertinggi ke Aksi Jual Terbesar

Wall Street dibuka dengan nada optimis pekan kemarin, didorong oleh katalis positif berupa pakta perdagangan baru antara Amerika Serikat dan Uni Eropa yang berhasil meredakan kekhawatiran perang dagang. Sentimen ini, ditambah dengan antusiasme terhadap potensi teknologi akal imitasi (AI), berhasil mendorong S&P 500 dan Nasdaq ke rekor penutupan tertinggi pada hari Senin.

Sayangnya, optimisme tersebut tidak bertahan lama. Memasuki hari Selasa, pasar berbalik arah ke zona merah setelah serangkaian laporan kinerja keuangan kuartalan yang mengecewakan dari sejumlah perusahaan besar seperti UnitedHealth, Boeing, dan UPS, yang memicu kekhawatiran investor menjelang pengumuman penting pada sisa pekan.

Fokus pasar kemudian beralih ke pertemuan Federal Reserve pada hari Rabu. Meskipun bank sentral mempertahankan suku bunga seperti yang telah diperkirakan, sentimen pasar menjadi fluktuatif setelah Chairman Jerome Powell meredam ekspektasi akan adanya pemangkasan suku bunga pada bulan September.

Di tengah ketidakpastian kebijakan moneter ini, laporan keuangan dari raksasa teknologi menjadi katalis utama. Microsoft dan Meta Platforms berhasil melambungkan pasar setelah merilis kinerja yang solid, tapi penguatan ini tidak merata. Hal ini menciptakan pasar yang terbelah, di mana saham-saham teknologi besar berjaya sementara sektor lain, seperti semikonduktor, justru melemah pada hari Kamis.

Pekan ini ditutup dengan tekanan jual yang signifikan pada hari Jumat, dipicu oleh kombinasi dua katalis negatif yang kuat. Pertama, pemberlakuan tarif impor baru oleh pemerintahan Trump terhadap puluhan mitra dagang. Kedua, rilis data pekerjaan non-pertanian yang jauh lebih lemah dari perkiraan, yang mengindikasikan perlambatan ekonomi.

Sentimen pasar semakin diperburuk oleh laporan keuangan Amazon yang mengecewakan, yang menyeret sahamnya anjlok. Akibatnya, S&P 500 dan Nasdaq mencatat penurunan harian terbesar mereka dalam lebih dari dua bulan, dengan indeks ketakutan Wall Street melonjak ke level tertinggi sejak Juni, menandai akhir pekan yang penuh kekhawatiran dan ketidakpastian.

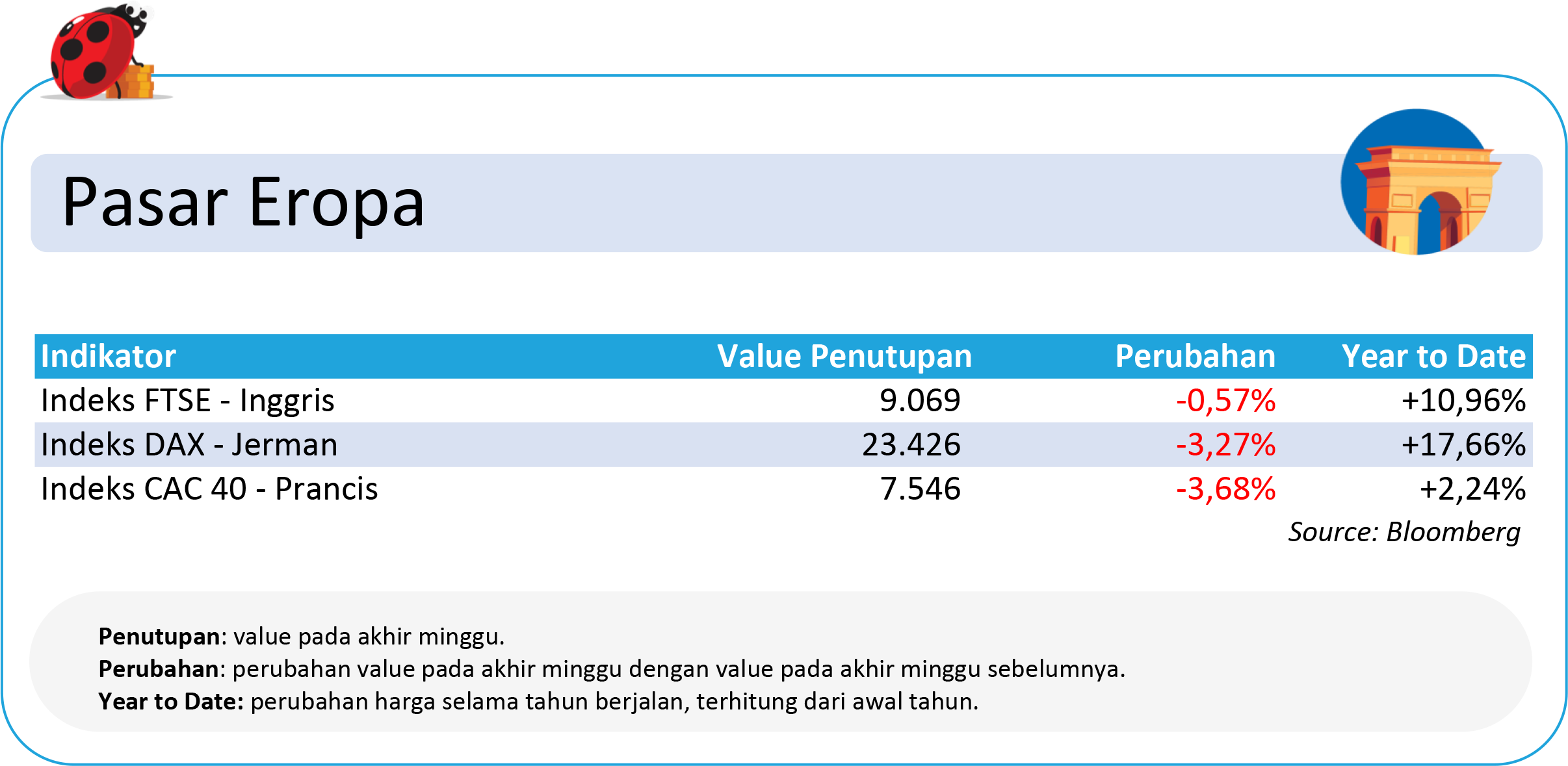

Pasar Eropa: Perang Tarif Global dan Laporan Keuangan Buruk Hapus Keuntungan Awal Pekan di Bursa Eropa

Pasar saham Eropa menjalani pekan yang sangat fluktuatif, dengan sentimen investor bergerak dari optimisme ke kekhawatiran tajam. Awal pekan dibuka dengan secercah harapan setelah Amerika Serikat dan Uni Eropa menyepakati kerangka kerja perdagangan yang menetapkan tarif 15%, jauh di bawah ancaman 30% sebelumnya.

Katalis ini sempat mendorong indeks pan-Eropa STOXX 600 ke level tertinggi dalam empat bulan. Namun, optimisme tersebut tidak bertahan lama karena investor menyadari tarif 15% masih merupakan kenaikan signifikan dari level sebelumnya, yang memicu aksi jual dan mengakhiri hari Senin dengan pelemahan. Sentimen campur aduk ini menjadi tema pembuka pekan, di mana kelegaan awal dengan cepat digantikan oleh perhitungan realistis akan dampak ekonomi yang akan datang.

Memasuki pertengahan pekan, fokus pasar bergeser dari berita utama kesepakatan ke dampak nyata pada kinerja perusahaan. Sentimen investor diuji oleh serangkaian laporan keuangan yang beragam. Di satu sisi, sektor perbankan dan pertahanan sempat menguat. Di sisi lain, berita buruk datang dari berbagai sektor kunci. Katalis negatif terbesar datang dari anjloknya saham raksasa farmasi Denmark, Novo Nordisk, setelah mengeluarkan peringatan laba, yang menghapus puluhan miliar dolar dari nilai pasarnya. Kekhawatiran semakin dalam ketika perusahaan ikonik seperti Ferrari, Porsche, Adidas, dan Sanofi merilis laporan yang mengecewakan atau memperingatkan potensi kenaikan harga di Amerika Serikat akibat tarif, menyeret turun sektor otomotif dan barang konsumsi.

Puncaknya, pekan ditutup dengan pelemahan harian terbesar dalam lebih dari tiga bulan pada hari Jumat. Katalis utama adalah langkah Presiden Trump yang memperluas perang tarifnya ke berbagai negara lain, termasuk ancaman tarif 39% terhadap Swiss, yang mengubah kekhawatiran regional menjadi sentimen penghindaran risiko atau risk-off global. Ketakutan investor diperparah oleh data pekerjaan AS yang melambat, menambah suram prospek ekonomi global. Akibatnya, indeks STOXX 600 mencatat penurunan mingguan terbesar sejak awal April, menghapus seluruh keuntungan awal pekan dan meninggalkan pasar dalam cengkeraman ketidakpastian perdagangan yang mendalam.

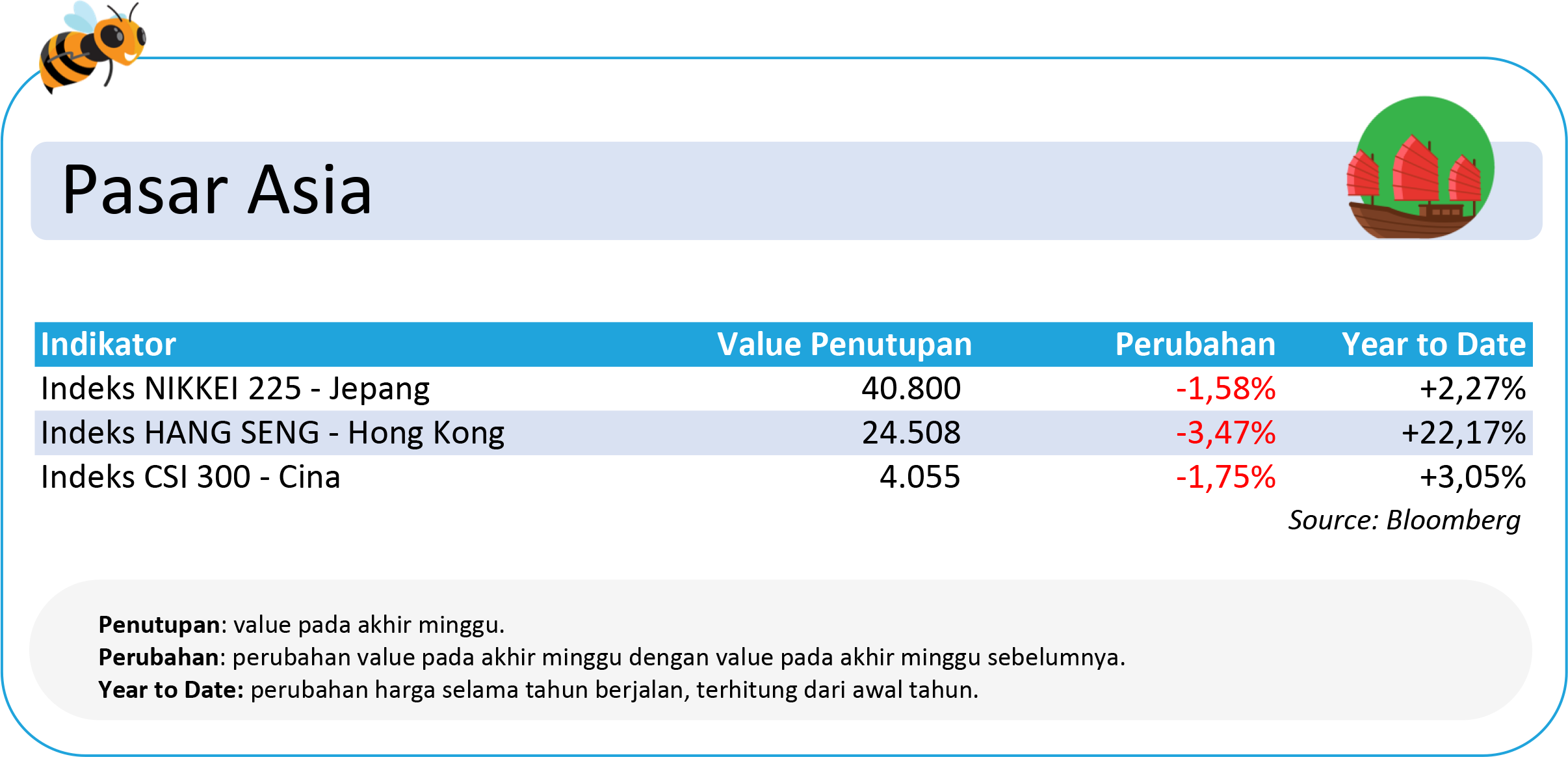

Pasar Asia: Reli Pasar Tiongkok Terhenti oleh Realitas Data Manufaktur dan Ketegangan Dagang

Pasar saham Tiongkok mengawali pekan dengan optimisme yang hati-hati, didorong oleh harapan bahwa perundingan perdagangan dengan Amerika Serikat di Swedia akan menghasilkan perpanjangan penangguhan tarif. Sentimen positif ini mendorong Indeks Komposit Shanghai dan Shenzhen untuk membukukan kenaikan tipis pada hari Senin dan Selasa. Puncak optimisme tercapai pada hari Rabu, ketika Shanghai Composite menyentuh level tertinggi dalam sembilan bulan dan secara teknis memasuki fase bull market.

Katalis utama pada awal pekan adalah fokus investor pada isu domestik yang kuat, seperti suku bunga rendah dan proyek infrastruktur besar pemerintah Tiongkok, yang untuk sementara waktu menutupi kekhawatiran akan perang dagang. Beberapa saham farmasi seperti Jiangsu Aidea dan Chengdu Easton Biopharmaceuticals juga melonjak signifikan berkat berita positif terkait produk mereka.

Namun, sentimen pasar berbalik negatif secara dramatis pada pertengahan pekan. Meskipun pasar daratan Tiongkok sempat menguat pada hari Rabu, pasar Hong Kong justru anjlok 1.4% akibat aksi ambil untung, terutama pada saham teknologi dan otomotif seperti Li Auto yang anjlok lebih dari 12%. Titik balik sesungguhnya terjadi pada hari Kamis, ketika data ekonomi yang mengecewakan dirilis.

Indikator PMI manufaktur Tiongkok menunjukkan kontraksi yang lebih tajam dari perkiraan pada bulan Juli, sementara pertumbuhan sektor jasa juga melambat ke level terendah dalam delapan bulan. Kabar buruk ini, ditambah dengan fakta bahwa Presiden Trump belum secara resmi menyetujui perpanjangan gencatan senjata tarif, memicu aksi jual yang signifikan dan menyeret Shanghai Composite jatuh 0.8% ke bawah level psikologis 3.600.

Menutup pekan, tren pelemahan berlanjut pada hari Jumat, dengan pasar Tiongkok daratan dan Hong Kong bersiap untuk mencatat kerugian mingguan pertama mereka dalam enam minggu terakhir. Kekhawatiran investor diperparah oleh kebijakan tarif baru yang diberlakukan Presiden Trump terhadap mitra dagang lainnya, yang berpotensi mengganggu rantai pasokan global yang krusial bagi Tiongkok. Pernyataan dari Menteri Keuangan Amerika Serikat bahwa kesepakatan dengan Tiongkok belum 100% selesai semakin menambah ketidakpastian. Dengan demikian, pekan yang dimulai dengan euforia bull market berakhir dengan pesimisme, karena sentimen pasar kembali tertekan oleh realitas data ekonomi domestik yang melambat dan ketegangan perdagangan global yang belum usai.

Pasar Indonesia: Antara Kebijakan The Fed, Pelemahan Rupiah, dan Inflasi yang Terjaga

Pasar keuangan Indonesia menjalani pekan yang penuh gejolak dengan sentimen yang berubah-ubah secara dramatis. Minggu dibuka dengan optimisme tinggi, di mana Indeks Harga Saham Gabungan (IHSG) melesat hampir 1% didorong oleh katalis positif dari proyeksi pertumbuhan ekonomi Indonesia yang kuat oleh Bank Pembangunan Asia (ADB).

Namun, euforia tersebut tidak bertahan lama. Pertengahan pekan menjadi periode yang berat bagi pasar saham, dengan IHSG mengalami koreksi selama dua hari berturut-turut. Tekanan utama datang dari sektor perbankan, yang dipicu oleh kekhawatiran dan kemudian konfirmasi atas laporan keuangan kuartal kedua yang tertekan, terutama dari BBRI yang laba bersihnya tercatat turun signifikan.

Sentimen pasar sepanjang pekan ini benar-benar terbelah antara tekanan eksternal dan fundamental domestik yang solid. Dari sisi negatif, katalis utama datang dari sikap The Fed yang tetap hawkish dengan mempertahankan suku bunga acuannya, yang kemudian menekan nilai tukar Rupiah hingga melemah ke level 16.455 per dolar Amerika Serikat. Di sisi lain, muncul serangkaian katalis positif dari dalam negeri yang menopang pasar. Peringkat utang Indonesia yang dipertahankan di level BBB oleh S&P memberikan fondasi stabilitas. Puncaknya terjadi di akhir pekan, di mana data PMI Manufaktur yang membaik, surplus neraca perdagangan yang berlanjut, serta tingkat inflasi yang sangat terkendali di level 2,37% menjadi penyelamat pasar dan berhasil membalikkan keadaan.

Secara detail, dampak dari tarik-menarik sentimen ini terlihat jelas di berbagai kelas aset. Pasar saham, yang sempat tertekan oleh saham perbankan seperti BBRI, BMRI, dan BBCA, akhirnya ditutup menguat di akhir pekan berkat lonjakan saham berkapitalisasi besar seperti TLKM dan TPIA. Di pasar obligasi, imbal hasil obligasi acuan tenor 10 tahun bergerak fluktuatif, sempat naik merespons sikap The Fed, namun tetap berada di kisaran level 6,5%. Pada akhirnya, pekan ini menunjukkan bahwa meskipun bayang-bayang kebijakan moneter global tetap menjadi perhatian utama, kekuatan fundamental ekonomi domestik, terutama inflasi yang terjaga, memberikan harapan besar bagi investor akan adanya ruang pelonggaran kebijakan oleh Bank Indonesia yang dapat menjadi motor penggerak ekonomi ke depan.

SMBC Indonesia tidak bertanggung jawab atas pernyataan apa pun sehubungan dengan keakuratan atau kelengkapan informasi yang terkandung pada artikel ini atau atas kehilangan atau kerusakan yang timbul dari penggunaan isi artikel ini.

Informasi yang terkandung dalam artikel ini adalah informasi publik, tidak dimaksudkan dan tidak seharusnya menjadi dasar pengambilan keputusan. Pengguna tidak boleh menyalin atau menggunakan isi artikel ini untuk tujuan apa pun atau mengungkapkan isinya kepada orang lain tanpa persetujuan sebelumnya dari SMBC Indonesia. Isi artikel ini dapat berubah tanpa pemberitahuan sebelumnya.

Pengguna disarankan untuk menilai kemampuan sendiri dalam menanggung risiko keuangan dan lainnya terkait investasi atau produk apa pun, dan untuk membuat penilaian independen atau mencari nasihat independen sehubungan dengan masalah apa pun yang tercantum pada artikel ini.